Tidak setiap penyerahan Barang Kena Pajak oleh Pengusaha Kena Pajak di dalam Daerah Pabean terutang PPN, tergantung kepada kondisi-kondisi yang melingkupi Barang Kena Pajak tersebut, seperti apakah Barang Kena Pajak tersebut merupakan barang dagangan atau bukan, apakah Pajak Masukan sewaktu memperoleh Barang Kena Pajak tersebut dapat dikreditkan, dan apakah transaksi penyerahan tersebut mendapatkan fasilitas di bidang PPN.

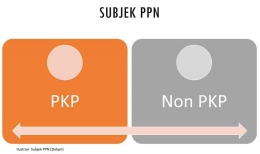

a. Pengusaha Kena Pajak (PKP)

yang termasuk kedalam kelompok PKP ini yaitu orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerajaannya menghasilkan barang, mengimpor barang, mengeskpor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud yang berasal dari luar Daerah Pabean, menjalankan kegiatan usaha jasa termasuk usaha mengekspor jasa/memanfaatkan jasa yang berasal dari luar Daerah Pabean. Dikecualikan dari PKP yaitu pengusaha yang memenuhi kriteria sebagai Pengusaha Kecil.

b. Bukan Pengusaha Kena Pajak (Non-PKP)

Pengusaha bukan PKP yang menjadi subjek PPN meliputi pengusaha yang melakukan kegiatan dimaksud Pasal 4 huruf b, huruf d, huruf e, dan Pasal 16C UU PPN Tahun 2009, yaitu:

1) Orang Pribadi/Badan yang mengimpor BKP;

2) Orang Pribadi/Badan yang memanfaatkan BKP Tidak Berwujud/JKP dari luar Daerah Pabean di dalam Daerah Pabean;

3) Orang Pribadi/Badan yang melakukan kegiatan membangun sendiri di luar kegiatan usaha/pekerjaannya.

Kewajiban Pengusaha Kena Pajak (PKP) diatur dalam UU PPN yang mementukan bahwa Pengusaha yang melakukan penyerahan BKP dan atau JKP serta melakukan ekspor BKPtermasuk Pengusaha Kecil yang memilih dikukuhkan sebagai PKP wajib memungut pajak yang terutang dengan membuat Faktur Pajak setelah dikukuhkan sebagai PKP dan menyetorkan pajak yang terutang dalam menyelenggarakan catatan perolehan dan peredaran dan mengkreditkan Pajak Masukan berdasarkan ketentuan yang berlaku serta mengisi dan menyampaikan SPT masa PPN.

Dasar Pengenaan Pajak (DPP) untuk Pajak Pertambahan Nilai (PPN) adalah sebagai berikut:

a. Harga Jual:

Harga jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh Pengusaha karena penyerahan BKP, tidak termasuk PPN yang dipungut menurut UU PPN dan potongan harga yang dicantumkan dalam Fatur Pajak.