Contoh :

Kasus pajak internasional di atas merupakan contoh yang sederhana. Pajak Internasional memiliki cakupan yang sangat luas dan tentu akan sangat memusingkan jika Anda awam dengan urusan perpajakan skala besar ini. Namun, Anda dapat menyerahkan urusan pajak internasional ini pada jasa konsultan pajak Rusdiono Consulting. Sebagai jasa konsultan pajak yang berpengalaman, Rusdiono Consulting dapat membantu Anda dalam mengurus pajak internasional, dengan salah satu layanan yang tersedia adalah Transfer Pricing Document (TP Doc).

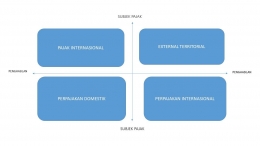

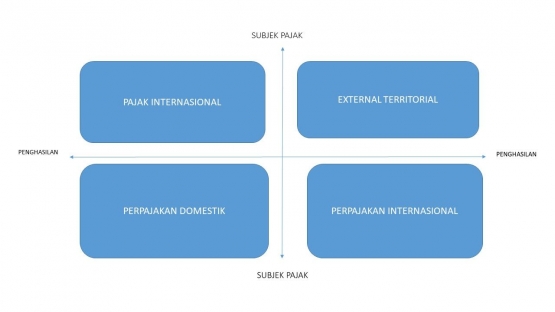

Negara kita merupakan negara berkembang sehingga kita sering melakukan aktivitas bisnis dengan negara lain yaitu berupa impor maupun ekspor barang maupun Jasa. Sehingga mengakibatkan wajib pajak dalam negeri memperoleh suatu penghasilan . Sehingga perpajakan Indonesia mengatur sendiri terkait Perpajakan Intenasional di Indonesia. Serta dengan banyaknya tenaga kerja asing yaitu berupa karyawan, konsultan, penilai maupun advisor dari luar negeri mengakibatkan wajib pajak dalam negeri memperoleh suatu penghasilan. Dalam hal perlakuan pajaknya pengenaannya hanya dibatasi pada subjek serta objek pajak yang berada pada wilayah Indonesia saja, atau bisa diartikan bahwa suatu badan yang tidak berkedudukan di Indonesia umumnya tidak akan dikenakan pajak dengan ketentuan yang dimiliki Indonesia. Namun dalam hal ini, pajak yang dikenakan akan berkaitan dengan subjek dan objek yang berada di luar wilayah Indonesia yang memiliki hubungan yang cukup dekat terkait dengan perekonomian dan hubungan kenegaraan dengan Indonesia sendiri.

Persetujuan Penghindaran Pajak Berganda (P3B) atau yang sering kita sebut tax treaty adalah pengenaan pajak lebih dari satu kali oleh dua negara atau lebih atas suatu penghasilan yang sama. Tax treaty ditujukan untuk menentukan alokasi hak pemajakan dari suatu transaksi yang terjadi antara negara sumber (negara tempat sumber penghasilan berasal) dan negara domisili (negara tempat wajib pajak tinggal atau menetap). Ada 5 tujuan tax treaty yaitu

- Menghindari pajak berganda yang akan membebani dunia usaha,

- Meningkatkan investasi asing,

- Meningkatkan sumber daya manusia (SDM),

- Pertukaran informasi untuk mencegah pengelakan pajak (tax evasion), dan kedudukan antar negara adalah setara.

Tax treaty memerlukan Prosedur Persetujuan Bersama (Mutual Agreement Procedure / MAP) yang dilakukan oleh Direktur Jenderal Pajak (Dirjen Pajak) dan otoritas pajak negara atau yurisdiksi mitra P3B. Permintaan pelaksanaan MAP dapat diajukan oleh Wajib Pajak melalui Direktur Jenderal Pajak, otoritas pajak negara mitra P3B atau yurisdiksi mitra P3B dalam batas waktu pelaksanaan MAP. Saat ini terdapat 70 mitra P3B yang bekerjasama dengan Indonesia.

Dalam penerapan P3B atau tax Treaty dalam dunia bisnis disini kita dapat memanfaatkan penghindaran pajak (Tax Avoidance). Tax Avoidance yang dimaksud disini adalah kita melakukan penghindaran pajak dalam kontek sesuai dengan aturan pajak yang berlaku. Karena tidak semua Tax Avoidance berkonotasinya negative. Karena Tax Avoidance disini merupakan bagian dari suatu seni. Disinilah Pajak Internasional dapat di aplikasikan dengan seni. Karena apabila dikaitkan dengan seni maka Tax Avoidance merupakan bagian dari seni dalam menfaatkan penghindaran pajak yang sesuai dengan undang-undang yang berlaku. Karena secara perpajakan berdasarkan PER 23/PJ./2018 apabila Wajib Pajak Luar Negeri yang mendapat penghasilan dari Indonesia apabila tidak melebihi time test dan dilengkapi dengan form DGT1 serta COR (surat keterangan domisili) seperti yang dipersyaratkan dalam PER 23/PJ./2018 maka tidak terhutang PPh ps. 26 di Indonesia.

Mr. X merupakan konsultan Singapore yang memberikan jasa konsultan kepada wajib pajak dalam negeri PT. A. Dimana dalam menjalankan pekerjaannya Mr. X berada di Indonesia tidak lebih dari 90 hari dalam satu tahun pajak. Dimana time test antara Indonesia dan Singapore dalam P3B yang dipersyaratkan tidak boleh lebih dari 90 Hari. Maka atas jasa konsultan yang diberikan oleh Mr. X kepada PT. A tidak terhutang PPh ps. 26 sebesar 20 %, apabila Mr. X dapat melengkapi DGT1 dan COR seperti yang dipersyaratkan dalam PER 25/PJ./2018 pasal 4. Dan apabila Mr. X tidak dapat melengkapi DGT1 maupun COR maka atas jasa konsultan tersebut walaupun dilakukan dalam jangka waktu tidak lebih dari 90 hari, maka PT. A wajib memotong PPh ps. 26 sebesar 20 % atas pembayaran yang dilakukan kepada Mr. X atas jasa konsultan yang diberikannya. Dimana DGT1 harus diisi dengan lengkap dan benar serta harus ditandatangani oleh otoritas pejabat negara yang berwenang atau Competent Authority pada part II form DGT1. Dan apabila Part II form DGT1 tidak ditandatangani oleh otoritas yang berwenang maka Mr.X dapat melampirkan SKD atau yang sering disebut Certificate of Residence yang dikeluarkan oleh negara Singapore. Dan melampirkan SKD tersebut dengan DGT Form yang telah diisi lengkap. Apabila hal tersebut tidak dapat dilakukan atau tidak terpenuhi maka atas Jasa Konsultan yang dilakukan oleh Mr X harus dilakukan pemotongan PPh ps. 26 oleh PT. A selaku pemberi penghasilan.

Nah disinilah letak seninya untuk tidak dikenakan pajak atau menghindari pajak (Tax Avoidance). Karena pada prakteknya WPLN keberatan dan tidak mau dipotong pajak atas jasa yang diberikan (nett). Apalagi pada saat negosiasi kita selaku pengguna jasa dan wajib pajak dalam negeri tidak memberikan penjelasan diawal. Hal tersebut sering menjadi perdebatan dengan WP LN tersebut. Yang pada akhirnya WPDN lah yang harus menanggung beban pajak tersebut. Sehingga kita harus memperhatikan dan mengcermati hal tersebut.

Referensi :

Bahder Johan Nasution, 2014, Fakultas Hukum Universitas Jambi, KAJIAN FILOSOFIS TENTANG KONSEP KEADILAN DARI PEMIKIRAN KLASIK SAMPAI PEMIKIRAN MODERN