Seperti yang kita ketahui bahwa pajak merupakan kontribusi dari masyarakat kepada negaranya tanpa mendapatkan imbalan atau manfaat secara langsung bertujuan untuk kesejahteraan negara. Sehingga sebagai warga negara yang baik, kita wajib membayar pajak dan berkontribusi dengan negara dengan sistem self assessment. Sehingga wajib pajak dapat menghitung, membayar dan melaporkan pajaknya sendiri sesuai dengan peraturan perundangan-undangan perpajakan yang berlaku.

Dalam Peraturan Perpajakan Nasional mengatur tentang P3B dalam Undang Undang PPh pada Pasal 32A membahas tentang adanya kewenangan pemerintah untuk melakukan perjanjian dengan pemerintahan negara lain guna untuk menghindari pajak berganda dan pencegahan pengelakan pajak, yang diatur dalam Peraturan Perpajakan Nasional UU PPh Pasal 3 yang membahas tentang apa saja yang tidak termasuk dalam subjek pajak, serta ketentuan-ketentuan lainnya.

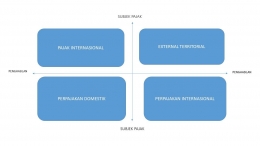

Pajak internasional dapat didefinisikan sebagai kesepakatan antar negara yang memiliki Persetujuan Penghindaran Pajak Berganda atau yang sering disebut dengan P3B. Secara garis besar, pajak internasional mengatur dua hal, yakni:

- Pemajakan subjek pajak dalam negeri yang mendapatkan penghasilan dari sumber di luar negeri,

- Pemajakan subjek pajak luar negeri yang menerima yang mendapatkan penghasilan dari sumber di dalam negeri.

Selain itu, pajak internasional ini juga bertujuan guna untuk meningkatkan taraf perekonomian serta perdagangan untuk kedua negara yang berhubungan, dan bertujuan untuk meminimalisir hambatan pada investasi atas penanaman modal asing yang diakibatkan oleh perlakuan pengenaan pajak yang diberlakukan untuk kedua negara yang bersangkutan.

Setidaknya terdapat 2 faktor yang sangat mempengaruhi terjadinya kesepakatan ini, antara lain:

- Personal Connecting Factor, yaitu faktor yang menghubungkan hak perpajakan suatu negara berdasarkan status pada suatu subjek pajak negara yang berkaitan, namun untuk WP pribadi ketentuannya dilihat dari tempat tinggal dan keberadaannya.

- Objective Connecting Factor, yaitu faktor yang menghubungkan hak perpajakan suatu negara berdasarkan dengan aktivitas ekonomi atau objek pajak yang berkaitan dengan daerah teritorial suatu negara.

Kalau kita membahas mengenai perpajakan maka tidak lepas dari kata keadilan. Definisi adil dapat diartikan berbeda dari beberapa sudut pandangan para ahli :

ADIL MENURUT PLATO

Teori keadilan yang dimaksud antara lain teori keadilan dari Plato yang menekankan pada harmoni atau keselarasan. Plato mendefinisikan keadilan sebagai "the supreme virtue of the good state", sedang orang

yang adil adalah "the self diciplined man whosepassions are controlled by reasson". Bagi Plato keadilan tidak dihubungkan secara langsung dengan hukum. Baginya keadilan dan tata hukum merupakan substansi umum dari suatu masyarakat yang membuat dan menjaga kesatuannya.

Ada 6 perbedaan Keadilan menurut pandangan Plato antara lain :

1. Keadilan Distributif