Lho koq perbedaan?

Karena antara ketiga istilah itu, menurut saya saling berbeda.

Menabung

Menabung adalah menyimpan uang entah itu di bank, di celengan, di koperasi, atau di tempat lain yang aman. Tentunya kalau dianggap tidak aman, Anda tidak akan menyimpan uang Anda di situ bukan?

Menabung di celengan atau di tempat lain yang bukan lembaga keuangan, tentunya tidak akan berbunga. Anda menabung Rp10.000,- per hari, maka di akhir bulan jumlahnya menjadi Rp10.000,- dikalikan jumlah hari menabung. Tidak akan ada penambahan pada uang yang Anda sisihkan di tempat penyimpanan tersebut.

Menabung di bank atau lembaga keuangan lain seperti koperasi, berarti ada bunga uang yang akan diterima. Mengapa? Karena uang yang Anda simpan di lembaga keuangan itu, disalurkan lagi ke dalam bentuk pinjaman dengan bunga. Misal jika bunga pinjaman 13% per tahun, maka bunga tabungan biasanya lebih kecil, misalkan 6% per tahun.

Selisih bunga antara tabungan dan pinjaman menjadi keuntungan bank. Semakin banyak jumlah uang yang Anda simpan dilembaga keuangan itu, semakin besar jumlah bunga yang Anda terima. Semakin kecil jumlah uang, tentunya bunga semakin kecil juga.

Bahkan beberapa bank memberlakukan aturan jumlah minimal saldo tabungan yang akan mendapat bunga. Jadi saldo tabungan yang kecil, lama-lama bisa habis. Karena selain tidak berbunga, saldo akan berkurang terus karena ada biaya administrasi yang langsung dipotong setiap bulan.

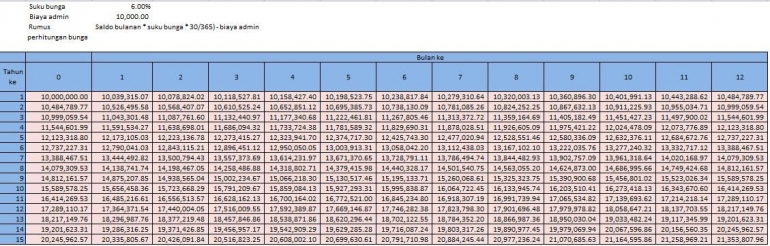

Misal Anda menabung Rp10 juta rupiah, dengan suku bunga 6% per tahun, maka di akhir bulan ke-12, jika dihitung bunga harian, jumlah uang tabungan Anda kurang lebih menjadi Rp10.500.000,- setelahnya, jika setiap bulan dikurangi biaya administrasi Rp10.000.

Dan di akhir tahun ke-15 uang Anda menjadi sekitar Rp21.400.000,- dengan catatan tidak pernah ada penarikan dana dan suku bunga tetap 6%.

Dapat dikatakan menabung hampir tidak ada risiko, dan uang dapat ditarik kapan saja diperlukan. Tidak ada potensi kehilangan modal. Menyimpan uang dengan cara menabung di bank atau institusi keuangan lain, memungkinkan untuk tujuan jangka pendek.

Misal liburan tahunan. Bahkan saat ini fungsi bank lebih kepada lalu lintas transaksi bulanan. Gajian masuk lewat bank, dan kemudian keluar dengan cara pindah rekening, untuk membayar biaya-biaya bulanan.

Investasi

Bagaimana dengan investasi?

Investasi adalah membeli aset yang diharapkan dapat mengembangkan kekayaan.

Pernahkah Anda mendengar atau membaca sebuah undangan seminar atau acara-acara pengembangan diri lainnya, yang menyatakan investasi sebesar Rp50.000,- yang artinya peserta harus membayar Rp50.000,-?

Mengapa mereka mengatakan "investasi" bukan harga tiket, biaya, atau tanda masuk (HTM), dsj? Karena, setidaknya menurut penyelenggara, acara mereka dapat membangun "kekayaan" para pesertanya. Kekayaan intelektual atau skill yang dapat dipakai untuk mencari uang, menambah penghasilan, yang dapat diartikan membangun kekayaan.

Saya juga sering mendengar teman-teman orang asing mengatakan "investasi" ketika mereka membeli sesuatu, yang sebenarnya maksudnya adalah membeli karena kebutuhan, bukan karena gengsi, bukan sekedar murah atau mahal, bukan karena merek terkenal, dll.

Contoh, membeli jas hujan yang berkualitas tinggi adalah sebuah investasi bagi para pendaki gunung, hiker, atau traveler alam. Mengapa? Karena jas hujan itu akan sangat berguna untuk menjaga mereka dari hujan ketika sedang menyusuri alam.

Daripada sakit karena kehujanan akibat jas hujan yang kurang memadai, buat mereka lebih baik berinvestasi membeli jas hujan yang berkualitas dan sesuai kebutuhan mereka. Kesehatan adalah kekayaan yang utama, maka itu mereka melindungi diri dengan peralatan yang sudah seharusnya.

Jika mereka hanya berpikir untuk hari ini saja atau untuk waktu pendek, tentu mereka akan membeli yang kualitasnya hanya untuk jangka pendek dengan harga lebih murah.

Demikian pula investasi dalam hal keuangan. Biasanya tujuannya bukan untuk kebutuhan sehari-hari atau jangka pendek. Ada modal yang harus dikeluarkan, diproses, dan diharapkan menghasilkan jumlah uang yang jauh lebih banyak daripada modalnya.

Misal, Anda membeli rumah dengan tujuan investasi. Tentu Anda akan memilih lokasi yang "bagus" dengan harapan harga akan naik berlipat-lipat beberapa tahun kemudian.

Tidak ada istilah "bunga uang" di sini. Yang ada adalah proyeksi atau perkiraan nilai aset beberapa tahun ke depan berdasarkan berbagai pertimbangan yang mempengaruhi. Dan itu adalah proyeksi/perkiraan, bukan suatu kepastian.

Meskipun di Indonesia, harga tanah cenderung selalu naik, tetapi tidak ada yang dapat memastikan berapa persen kenaikannya nanti. Kenyataannya, di masa pandemi ini, begitu susah menjual tanah atau rumah karena, secara global, ekonomi sedang sulit. Kalaupun ada yang menjual, harganya malah turun.

Berikut link berita mengenai penjualan rumah dengan harga murah, yang dikatakan karena butuh uang:

Orang Kaya Ramai-ramai Obral Rumah Mewah di Pondok Indah-Menteng!

Ternyata, investasi rumah, yang biasanya harganya makin meningkat dari waktu ke waktu, bisa rugi juga. Itulah risiko investasi.

Bagaimana dengan instrumen investasi lain, seperti saham?

Pernahkah Anda mendengar, si A bisa beli rumah mewah dari main saham? Di lain waktu, kita dengar si B bangkrut gara-gara main saham. Ada yang untung ada yang rugi, berarti tidak selalu untung.

Pernahkah Anda membaca tentang harga saham yang turun drastis selama pandemi sejak tahun 2020-2021 ini? Pada saat harga saham turun drastis, itulah kerugian bagi para pemilik saham yang harga sahamnya turun drastis. Mengapa rugi?

Misalkan saat Anda membeli, harganya Rp100,- eh setelah beberapa lama, harganya malah turun jadi Rp10,- tentu Anda rugi bukan? Namun selama perusahaan yang sahamnya Anda beli belum bangkrut, sebenarnya kerugian Anda hanya di atas kertas.

Ketika harga naik melebihi modal, tentu laporan di atas kertas akan menunjukkan keuntungan. Dan sebagai pemegang saham, Anda akan mendapatkan keuntungan real/nyata ketika menjualnya.

Investasi forex (Foreign Exchange) pun sama saja, tergantung situasi dan kondisi yang mempengaruhi. Sekalipun menggunakan robot, tetap saja naik turunnya itu dipengaruhi oleh kondisi politik, ekonomi, dsb.

Jadi, jelas berbeda antara menabung dan berinvestasi. Menabung adalah menyimpan uang, dan modal Anda tidak akan berkurang, kecuali habis karena dipotong biaya administrasi sementara bunga juga tidak berjalan karena saldo tabungan terlalu kecil.

Sedangkan pada investasi, ada kemungkinan Anda kehilangan modal, baik sebagian atau seluruhnya, namun kemungkinan keuntungannya pun tinggi.

Menurut para pakar, semakin tinggi pengembalian hasil investasi, semakin tinggi risiko yang harus dihadapi. Anda masih dapat mengambil dana dari rekening investasi ketika dibutuhkan, tetapi dengan mengambil risiko harga pada saat pengambilan. Jika sedang rendah, berarti Anda rugi, jika sedang tinggi, berarti Anda untung.

Asuransi

Dan apakah itu asuransi?

Berasuransi artinya merencanakan keuangan dimasa depan, agar Anda dan keluarga aman secara keuangan. Contoh, jika saat ini si A adalah pencari nafkah yang menjamin keuangan keluarga berjalan dengan lancar memenuhi kebutuhan sehari-hari, bulanan, tahunan, dst, apa yang terjadi jika si A meninggal dunia sebelum ada yang menggantikannya menjadi pencari nafkah?

Tentu situasi dan kondisi yang dinamakan "hidup" menjadi kacau balau. Pada awalnya mungkin keluarga yang ditinggalkan akan dapat hidup dari sisa uang tabungan dll.

Namun setelah tabungan habis, jika tidak ada yang menggantikan posisi si A, maka kehidupan itu akan menjadi kacau, karena hidup itu perlu biaya. Maka sangat penting untuk merencanakan keuangan sejak dini, untuk mengantisipasi situasi-situasi seperti itu yang tidak direncanakan namun tak dapat ditolak juga.

Dengan mengalokasikan sejumlah uang untuk asuransi, maka Anda menjamin keluarga Anda aman secara keuangan sekalipun Anda sudah tidak ada atau dalam kondisi tidak produktif. Itulah asuransi sebagai alat untuk menabung untuk keperluan masa depan yang tidak pasti.

Apa bedanya berasuransi dengan menabung di bank?

Asuransi tidak mengenal suku bunga. Namun rekening asuransi pasti akan mencairkan sejumlah uang pertanggungan yang sudah disetujui. Jumlahnya tidak berubah, meskipun nasabah belum membayar penuh premi sejumlah uang pertanggungan itu. Katakanlah seorang nasabah mulai membuka rekening asuransi 2 tahun lalu.

Dan jenis asuransi yang dia beli adalah asuransi jiwa, di mana uang pertanggungannya akan diberikan kepada ahli waris ketika nasabah meninggal dunia. Jumlah uang pertanggungan yang direncanakan oleh nasabah adalah Rp5 Milyar.

Dan selama dua tahun itu nasabah bahkan belum menyetor pembayaran premi sampai 10 persennya, namun seminggu lalu, nasabah meninggal dunia karena serangan jantung. Maka uang pertanggungan sejumlah Rp5 Milyar akan cair dan diserahkan kepada ahli waris.

Jadi jelas hal ini tidak sama dengan menabung di bank. Bank tempat Anda menabung hanya akan mencairkan uang sejumlah saldo rekening Anda, bukan sejumlah uang pertanggungan.

Jika saldo Anda baru mencapai Rp10 juta, padahal target Anda adalah Rp5 Milyar, tentu bank tidak akan menutup selisihnya dengan membayarkan kepada ahli waris Anda sejumlah Rp5 Milyar penuh.

Itulah mengapa asuransi sering diibaratkan seperti tabungan ajaib.

Dalam asuransi juga tidak ada profit, yang ada adalah benefit atau manfaat.

Berbeda dengan tabungan dan investasi, maka asuransi hampir tidak berisiko. Kecuali perusahaan asuransi mengalami kebangkrutan. Dan hal kebangkrutan ini sudah ada peraturan/undang-undangnya. Jadi tidak perlu khawatir.

Dan sebaiknya pilihlah perusahaan asuransi yang sudah teruji secara pengalaman dalam waktu yang cukup lama, karena berasuransi itu cenderung waktunya panjang. (VRGultom)

*) Menyalin sebagian atau seluruh isi artikel dan mempublikasikannya di media lain selain kompasiana.com adalah pelanggaran hak cipta