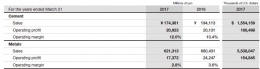

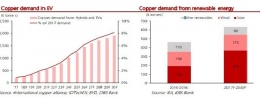

6. Dari tahun 2012 sd 2016, selama 2015-2016 PTFI memproduksi tembaga dalam jumlah yang membuat Rio Tinto tersenyum kecut karena kebagian sedikit sekali.

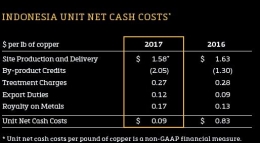

Lihat grafik di bawah ini (dari Laporan Tahunan FCX 2016):

- 6. Per 31 Desember 2017, jumlah kerugian yang dapat dianggap berasal dari kepentingan Rio Tinto di tambang Grasberg adalah USD 169 juta dan aset bruto perusahaan khusus yang memegang kepentingan itu yang merupakan subjek transaksi divestasi PTFI adalah USD 1,497 miliar.

- 7. Di laporan-laporannya kepada ASX dan LSE di atas, Rio Tinto menyatakan bahwa tambang Grasberg bukan aset intinya sehingga Rio Tinto senang melepasnya dan juga kebetulan sedang perlu uang untuk mengurangi utangnya.

- G. Perjalanan menjelang eksekusi akuisisi:

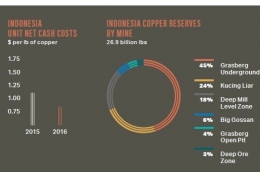

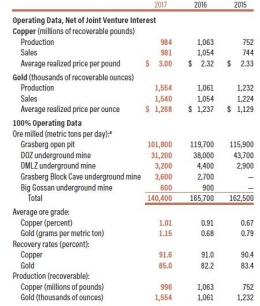

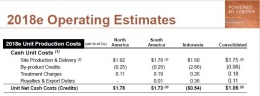

- 1. Freeport McMoRan (FCX), pemilik mayoritas saham PTFI sebelum masuknya Inalum, telah melakukan presentasi kepada para pemegang saham, analis dan krediturnya melalui dokumen-dokumen yang antara lain:setebal 37 halaman, berjudul: Freeport-McMoRan reports Third-Quarter and Nine-month 2018 Results. Lihat halaman 7 sd 9 dokumen itu.

- (i) Sebagian dari halaman 7, dengan judul "Regulatory Matters (Persoalan Peraturan):"

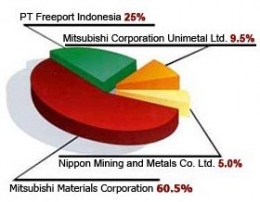

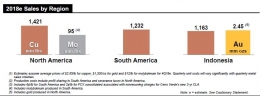

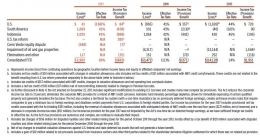

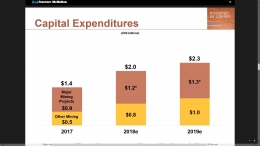

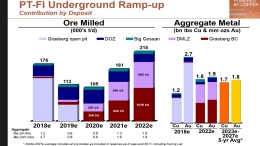

Ringkasan: Pada 27 September 2018, FCX (Freeport-McMoRan), PT-FI, PT Indocopper Investama (PT-II) dan PT Inalum mengadakan sebuah Perjanjian Divestasi yang berdasarkan ketentuan-ketentuan ekonomi yang telah disepakati sebelumnya sehubungan dengan akuisisi saham-saham PT-FI oleh PT Inalum. Berdasarkan Perjanjian Divestasi tersebut, PT Inalum, dengan bayaran tunai USD 350 juta, akan mengambil alih 100% kepentingan FCX dalam PT-II, yang memiliki 9,36% PT-FI (yang setara dengan kepentingan sebesar 5,6% setelah tahun 2022). PT Inalum juga telah mengadakan sebuah perjanjian yang pasti dengan Rio Tinto untuk mengambil alih, dengan bayaran tunai USD 3,5 miliar, semua kepentingan Rio Tinto (yaitu kepentingan sebesar 40% setelah 2022) yang terkait dengan usaha patungannya dengan PT-FI ("Usaha Patungan") ... sehingga kepemilikan PT Inalum akan menjadi 51,2% di PT-FI (dengan tunduk pada mekanisme penentuan dividen untuk mengikuti persyaratan Usaha Patungan) dan kepemilikan FCX akan menjadi 48,8%; dan - (ii) 3rd Quarter 2018 Earnings Conference Call, yang berupa presentation setebal 29 halaman. Lihat mulai halaman 1 dan seterusnya. Dokumen yang kedua itu merinci hasil produksi dan penjualan emas serta tembaga oleh PTFI sd kuartal 3 tahun 2018 dan perkiraan kuartal 4 tahun 2018 serta perkiraan-perkiraan untuk tahun-tahun 2019 dan seterusnya setelah akuisisi oleh Inalum.

- Kedua dokumen itu sama-sama bertanggal 24 Oktober 2018.

- G. Situasi Pasar Modal selama Oktober-November 2018

- 1. Perang dagang AS-China sedang hangat dan tidak ada kepastian tentang ujungnya;

- 2. Suku bunga USD dll sedang naik terus.

- 3. Pertumbuhan ekonomi di Asia, yang mencakup Indonesia, sedang melambat.

- 4. Rupiah dan pasar modal Indonesia sedang mengalami tekanan berat dengan kenaikan kurs USD terhadap IDR dan keluarnya sebagian dana portfolio dari pasar modal Indonesia.

- 5. Pasar obligasi Asia sedang diliputi ketidak-pastian.

- 6. Pada akhir Oktober 2018, Pertamina membatalkan penjualan obligasinya senilai USD 2,25 miliar mengingat keadaan yang tidak kondusif. Tetapi, seminggu kemudian, Pertamina kembali ke pasar obligasi dengan menjual USD 750 juta bertenor 30 tahun dengan yield 6,65% per tahun.

- 7. Industrial and Commercial Bank of China (ICBC), bank terbesar di dunia berdasarkan jumlah asset, membatalkan penerbitan obligasi USD-nya di New York pada 14 November 2018, yang bertenor 3 tahun (yang yieldnya ditawarkan Libor 3 bulan plus 100 basis point, atau 1%) dan 5 tahun (libor 3 bulan plus 110 basis point, atau 1,10%) karena minat investor AS pada obligasi dari China meredup.

- 8. Likuiditas ketat karena berkurangnya pasokan USD di pasar obligasi dunia.

- 9. Para calon debitur dari negeri berkembang merasakan kesulitan untuk menarik minat para investor.

- 10. Karena itu, sejumlah banker minta agar Inalum membayar yield yang tinggi untuk obligasinya, yaitu 2% di atas obligasi pemerintah RI dengan tenor-tenor yang sama.

- 11. Sejumlah investor menyarankan agar Inalum sebaiknya menerbitkan obligasi senilai USD 2 miliar lebih dahulu dan kemduian menjual obligasi lainnya nanti.

- 12. Sejumlah investor lainnya mendorong Inalum untuk menerbitkannya sekaligus untuk menghindarkan keadaan yang menggantung (overhang).

- H. Kebutuhan USD untuk membeli saham PTFI dan Penerbitan Obligasi USD oleh Inalum

- 1. PTFI menjual semua produknya dalam USD sehingga Inalum menjual obligasi dalam USD untuk akuisisi itu, yaitu untuk menghindarkan mismatch antara pendapatan dan kewajiban.

- 2. Nilai akuisisi di atas adalah jumbo sehingga Inalum memutuskan menjual obligasinya di luar negeri (i) untuk menghindarkan dampak crowding-out, (ii) karena kurangnya kemampuan pembeli obligasi jumbo itu di dalam, dan (iii) untuk mencegah keluarnya USD dari Indonesia..

- 3. Juga untuk mencegah berkurangnya supply USD di dalam negeri;

- 4. Penjualan dilakukan di New York, AS, karena (i) saham FCX, pemilik PTFI, tercatat di Bursa Efek New York, dan (ii) kecilnya kemampuan investor jangka panjang di Asia, di luar Jepang, untuk membeli obligasi USD dengan tenor panjang dan juga persaingan dengan para penerbit obligasi USD dlam jumlah besar dari China dll.

- I. Pelaksanaan Penjualan Obligasi Inalum

- (Ringkasan berita-berita oleh Reuters, IFR dan www.nasdaq.com pada 8 November 2018 tentang penjualan obligasi itu):

- 1. Pada 8 November 2018, Inalum menerbitkan sejumlah obligasi global secara tanpa jaminan (global unsecured note) dengan empat tenor (jangka waktu jatuh tempo) yang berbeda-beda, senilai jumbo USD 4 miliar pada November 2018 padahal Inalum adalah pendatang baru dalam pasar obligasi global dalam USD.

- 2. Menurut berita IFR di Singapura pada 8 November 2018, obligasi-obligasi itu diperingkat Baa2/BBB- (Moody's/Fitch), alias layak investasi.

- 3. Inalum membuka penawaran obligasinya dengan kisaran yield guidance dari 5,875% sampai 8% per tahun.

- 4. Itu adalah transaksi jumbo yang langka oleh sebuah perseroan dari Asia Tenggara. Kelangkaan itu ditambah dengan sebuah klausul bahwa jika akuisisi itu gagal per akhir Juni 2018, Inalum harus menebus obligasi-obligasi itu senilai 101% di atas nilai nominalnya. Klausul itu hanya dimiripkan oleh obligasi tukar senilai USD 500 juta yang dijual oleh Hong Kong Exchanges and Clearing pada 2012 untuk membeli Bursa Logam London (LME) pada 2012.

- 5. Inalum diketahui telah mendapatkan saluran-saluran pendanaan lain jika penerbitan obligasi itu tidak sukses.

- 6. Karena Inalum adalah pendatang baru dengan jumlah target yang besar, penentuan harga obligasinya adalah proses yang berubah-ubah (cair) yang digerakkan oleh umpan balik dari para investor sebagaimana yang ditunjukkan oleh fakta bahwa Inalum akhirnya dapat memperkecil yield obligasinya sampai 50 basis point (0,50%) untuk sejumlah tranche (bagian) obligasinya itu tanpa kehilangan banyak permintaan.

- 7. Jumlah pesanan (subscription) mencapai lebih dari 5 kali lipat, yaitu USD 20,4 miliar (oversubscription yang tinggi sekali). Itu adalah rekor untuk sebuah obligasi perseroan dari negeri berkembang di Asia Tenggara, apalagi selama masa di mana harga-harga saham dan obligasi bergejolak di mana-mana

- 8. Karena itu, Inalum menurunkan yield yang ditawarkannya semula itu.

- 9. Inalum tidak menjaminkan asset dan saham apa pun, baik milik Inalum dkk maupun PTFI, untuk menjual obligasi jumbo itu dan mendapatkan pinjaman USD 4 miliar itu. Inalum mendapatkan pinjaman itu karena kepercayaan para investor pada Inalum dan prospek PTFI.

- 10. Sebagai hasilnya, bagian obligasi (tranche) yang bertenor 3 tahun (jatuh tempo pada 2021) berjumlah USD 1 miliar dan memikul imbal-hasil (yield) 5,5% per tahun; kuponnya 5,23% per tahun. Yang bertenor 5 tahun (2023) senilai USD 1,25 miliar dengan yield 6% per tahun; kuponnya 5,71%. Yang bertenor 10 tahun (2028) senilai USD 1 miliar, 6,875% per tahun; kuponnya 6,53%. Yang bertenor 30 tahun (2048) senilai USD 750 juta, 7,375%; kuponnya 6,75%.

- 11. Biaya-biaya underwriting (penjaminan), lawyer dan sejenisnya belum tercakup.

- 12. Sesudah penerbitannya, Inalum hanya membayar bunga dua kali setahun sebesar kupon masing-masing itu dan biaya pencatatannya setiap tahun di bursa efek yang bersangkutan.

- 13. Inalum wajib membayar bunga tahunan sekitar USD 240 juta.

- 14. Para pembelinya mayoritas adalah pengelola asset dan pengelola dana, disusul oleh perusahaan asuransi, bank pengelola dana Negara dan pengelola dana pensiun, yang berasal dari tiga benua, Amerika (AM), Eropa (E)dan Asia (A)

- 15. Komposisi pembelinya:

- 15.1 Tenor 3 tahun untuk 300 rekening: 57% AM, 22% E dan 21% A5.

15.2 Tenor 5 tahun untuk 239 rekening: 64%, 23% dan 13%

15.3 Tenor 10 tahun untuk 315 rekening: 54%, 25% dan 21%; dan

15.4 Tenor 30 tahun untuk 226 rekening: 56%, 30% dan 14%.

- 16. Obligasi-obligasi itu didaftarkan di Singapore Exchange Securities dan mulai diperdagangkan pada 8 November 2018 di New York dan harga-harganya langsung rally (naik tajam), dengan harga tunainya naik antara 1,0-2,4 point, masing-masing senilai 100,25%, 99,75%, 99,75% dan 95% dari nilai nominalnya.

- Kunci keberhasilan Inalum itu: Para investor kakap yang membeli obligasi Inalum secara oversubscription yang tinggi sekali itu yakin banget bahwa Inalum benar-benar mendapatkan "aset raksasa yang sangat produktif, bermutu tinggi dan untung." Aset itu adalah idaman hampir setiap pengusaha. Juga karena tingginya kredibilitas Inalum dan keyakinan para investor pada Inalum.

J. Keuntungan Langsung bagi Pemerintah Indonesia

1. Pajak keuntungan modal (capital gains): 5%, atau USD 192,5 juta, atau sekitar IDR 2,8 triliun (kurs pada saat pembayaran) dari USD 3,85 miliar, yaitu jumlah uang yang dibayar tunai oleh Inalum kepada Rio Tinto (USD 3,5 miliar) dan FCX (USD 350 juta), yang sama-sama merupakan investor asing.

2. Pajak bunga obligasi: 20%, atau USD 48 juta, atau sekitar IDR 670 miliar (kurs hari ini) setiap tahun, jika semua pemegang obligasinya bukan penduduk sah atau berdomisili hukum di Indonesia, dari total bunga obligasi yang sekitar USD 240 juta per tahun, yang harus dibayar kepada para pemegangnya. Pemegang obligasi yang merupakan penduduk sah atau berdomisili hukum di Indonesia membayar pajak capital gains sebesar 15%.

Kedua jenis pajak itu di luar PPh, PPN, royalti dll yang harus dibayar oleh PTFI sesuai dengan peraturan pemerintah Indonesia.

K. Inalum telah mendapatkan persetujuan anti-trust dari pemerintah lima buah negeri: China, Jepang, Korea Selatan, Filipina dan Indonesia.