Ringkasan Eksekutif: Gajah makan Gajah

1. Gajah Inalum sebagai holding company BUMN pertambangan:

1.1 Beraset total sekitar USD 7 miliar dan berekuitas total USD 4,88 miliar per akhir 2017, laba bersih USD 508 juta selama 2017;

1.2 Punya berbagai macam cadangan tambang timah, batubara, bauksit dll yang bernilai antara USD 120 miliar-200 miliar sebelum COGS/BPP (Biaya Pokok Penjualan/Pendapatan) dll.

2. Gajah PT Freeport Indonesia (PTFI):

2.1 Beraset total sekitar USD 10,66 miliar per akhir 2017 dan berlaba bersih USD 1,28 miliar selama 2017.

2.1 Punya cadangan tembaga dan emas yang bernilai total sekitar USD 160 miliar sebelum COGS/BPP dll.

3. Aset gabungan Inalum+PTFI= USD 17,66 miliar (IDR 240 triliun) per akhir 2017 saja.

3.1 Nilai total cadangan bahan tambang mereka (proven dan probable) berkisar antara USD 270 miliar (sekitar IDR 3.800 triliun) dan USD 350 miliar (IDR 4.900 triliun) menurut harga per hari ini (sebelum dikurangi COGS dll). Angka itu perlu dikurangi porsi Freeport McMoRan Inc (FCX) sekitar USD 73 miliar (juga sebelum COGS/BPP) di PTFI.

3.2 Jika harganya naik 20% (yang sangat mungkin terjadi) saja selama 5 tahun ke depan, nilai cadangan tersebut akan bernilai antara IDR 4.560 triliun dan IDR 5.880 triliun, dengan FCX juga mengalami kenaikan nilai porsinya menjadi USD 87,6 miliar (IDR 1.226 trilun dengan kurs hari ini) (juga sebelum COGS/BPP).

Tinjauan:

A. Keadaan keuangan Inalum dkk (grup Inalum):

I. Sebelum pembelian saham divestasi PTFI:

1. Inalum sendiri: sehat, dengan laba bersih sekitar USD 100 juta per tahun.

3. Inalum memiliki 65% saham di setiap perusahaan itu.

4. Inalum dan Timah adalah perusahaan-perusahaan yang terbesar di bidangnya masing-masing di Indonesia. Timah bahkan adalah produsen timah batangan yang terbesar kedua di dunia pada 2017. Nomor satu: Yunnan Tin Co., China.

5. Antam dan Bukit Asam adalah para pemain besar dan penting di bidangnya masing-masing.

6. Inalum, Antam, Bukit Asam dan Timah: semuanya perusahaan yang mapan dan sehat.

3. Antam, Bukit Asam dan Timah sudah tercatat di BEI sejak lama sekali.

4. Ekuitas gabungan Inalum, Antam, Bukit Asam dan Timah: sekitar IDR 71 triliun (sekitar USD 4,8 miliar) per akhir Juni 2018.

5. Laba bersih gabungan: IDR 5,4 triliun per akhir Juni 2018 dan diperkirakan mencapai IDR 12 triliun sd akhir 2018.

Laba bersih gabungan itu naik dari IDR 2 triliun selama semester 1 2017.

6. Pendapatan gabungan: Rp 29,8 triliun selama semester 1 2018, naik dari IDR 18,8 triliun selama semester 1 2017.

7. Nilai ekspor gabungan: diperkirakan USD 2,52 miliar selama 2018, naik dari USD 1,89 miliar selama 2017.

- Catatan:

- 7.1 Semua produk (alumunium, batubara, timah, emas, nikel dll) oleh Inalum dkk (grup Inalum) adalah komoditi yang harganya naik-turun karena berbagai faktor yang di luar kendali mereka.

- 7. 2 Jika harga produk-produknya anjlok besar sekali, Inalum akan harus memakai sebagian dari ekuitasnya untuk membayar bunga obligasinya dan juga USD 1,25 miliar (tranche pertama) dari jumlah nilai pokok obligasinya yang jatuh tempo pada akhir 2021.

- Itu pun masih 35 bulan lagi dari sekarang.

- 7.3 Skenario untuk kasus terburuk adalah mencari pinjaman baru untuk membayar kewajiban-kewajiban itu (refinancing), yang merupakan hal umum di pasar modal.

- 7.4 Perlu perhatikan bahwa menjelang awal 2021, produksi emas dan tembaga PTFI akan mendekati volume produksi pada 2018.

- 7.5 Jika yang terjadi pada 2021, atau bahkan pada 2020, adalah kenaikan harga mayoritas produk grup Inalum dan juga kenaikan volume produksi masing-masing, semua labanya akan jauh lebih dari cukup untuk bayar bunga dan pokok tersebut. Apalagi dibarengi dengan kenaikan harga emas dan tembaga produk PTFI plus kenaikan volume produksinya yang bisa di luar dugaan.

- 7.5.1 Di bawah ini adalah laporan keuangan gabungan (consolidated) Inalum Group per 31 Desember 2017.

7.5.3 Laporan keuangan gabungan itu belum mencakup hasil-hasil keuangan selama tahun 2018 di mana grup Inalum mengalami lonjakan pendapatan yang besar di atas pendapatan selama tahun 2017. Lihat nomor 4-6 di atas.

7.5.4 Melihat angka-angka di atas, sangat beragamnya produk dan besarnya nilai cadangan tambang perusahaan-perusahaan anak Inalum [yang belum mencakup cost of good sold (COGS; atau biaya pokok produksi) plus biaya-biaya penjualan, distribusi, administrasi dll]:

7. 5.4.1 Timah yang memiliki cadangan timah sebesar 1,1 juta ton, yang saat ini bernilai sekitar USD 20 miliar (IDR 280 triliun);

7.5.4.2 Bukit Asam dengan cadangan batubara 11,5 miliar ton yang bernilai sekitar USD 40 miliar (IDR 560 triliun);

7. 5.4.3 Antam dengan 739 juta ton nikel [(harga ekspor sekitar USD 35-40/ton metrik basah (wmt)] sehingga bernilai total sekitar USD 25-30 miliar per hari ini [Antam sudah selesaikan pembangunan proyek perluasan Pabrik Feronikel Pomala (P3FP) sehingga berproduksi 27.000-30.000 ton per tahun, Sulawesi Tenggara, harga jual USD 11.000/ton+ premi 170-350/ton hari ini, yang berkontribusi IDR 972 miliar (USD 67 juta), atau 17% dari total penjualan bersih ANTAM selama kuartal 1 tahun 2018 saja, dengan kandungan nikel 26-32%; 1 ton feronikel memerlukan 70-80 wmt bijih nikel], 613 juta ton bauksit [sekitar USD 20 miliar jika semuanya bermutu metallurgical grade bauxite (MGB); jika diolah menjadi alumina [Antam sedang kebut bangun smelter grade alumina refinery (SGAR) di Mempawah, Kaltim, bersama-sama dengan Inalum (40%) dan Alumunium Corp. of China (Chalco) (30%), dengan total investasi USD 850 juta untuk Tahap Satu yang akan berproduksi 1 juta ton alumina per tahun], nilainya bisa menjadi USD 70 miliar; perlu 4-7 ton bauksit untuk mendapatkan 2 ton alumina, atau 1 ton alumunium; kalau punya modal, semua bauksit sebaiknya dijadikan alumunium sehingga cadangan itu bisa bernilai USD 150 miliar],; Antam juga punya cadangan 16,2 juta troy ounce (toz) perak dll;

plus "saktinya" para eksekutif grup Inalum, jelas para investor bernafsu membeli obligasi USD Inalum sehingga terjadi oversubscription hampir 400% di atas nilai obligasi. Dengan lain kata, jumlah penawaran (bid) adalah hampir 500% dari nilai obligasi yang USD 4 miliar itu. Di pasar obligasi, Inalum disebut mengalami bid-to-cover (B/C) ratio sebesar hampir 5, angka yang tinggi sekali dan jarang terjadi, apalagi dalam keadaan suku bunga USD yang sedang naik.

Sebagai perbandingan, pada 9 Januari 2019, lelang T-note (surat utang pemerintah AS) senilai USD 30 miliar hanya menghasilan B/C ratio 2,6, yang paling rendah selama 10 tahun terakhir ini. Padahal itu adalah surat utang pemerintah yang negeri yang paling kuat di dunia saat ini secara militer, teknologi, ekonomi, politik, maupun keuangan.

Kesimpulan: Inalum sebagai holding BUMN industri pertambangan sangat sehat dan kuat secara keuangan plus nilai bruto cadangan tambang gabungannya itu yang antara USD 120-200 miliar itu (karena belum mencakup COGS dll dan bergantung pada keadaan pasar dan hilirisasi), untuk mencaplok saham divestasi PT Freeport Indonesia (PTFI) sd 51,2%, atau mayoritas, sehingga PTFI menjadi salah satu perusahaan anak Inalum.

Kita doakan semoga perusahaan-perusahaan anak Inalum menghilirkan semakin banyak produk mereka, misalnya bauksit menjadi alumina, atau bahkan aluminium segera, dengan margin laba bersih yang tinggi. Para mitra yang besar sudah tersedia.

II. Sesudah pembayaran saham divestasi PTFI:

1. Inalum, sebagai holding company, punya 4 buah perusahaan anak (subsidiary company).

- B. Latar belakang para eksekutif Indonesia yang terlibat:

- 1. Menteri ESDM: mantan menteri perhubungan, banker investasi di Citibank, dirut PT Bahana & PT KAI dll

- 2. Menteri Keuangan: ahli keuangan dan mantan managing director Bank Dunia dll

- 3. Menteri BUMN: mantan Dirut PT Astra International dll

- 4. Menteri KLH: mantan dosen

- 5. Dirut Inalum: mantan Dirut Bank Mandiri dll.

- C. Perusahaan target akuisisi: PTFI, sudah beroperasi sekitar 45 tahun , berjalan lancar (going concern), sehat dan sangat untung, dengan

- pendapatan 100% dalam USD.

- 1. Status sebagai going concern tersebut menjadikan perhitungan harga saham (stock price) dan harga perusahaan (enterprise value) PTFI lebih mudah.

- Perhitungan tersebut biasanya berdasarkan going-concern (perusahaan yang sedang berjalan).

- 2. Jumlah aset PTFI mendekati USD 10,66 miliar per akhir 2017.

- 2.1 Laba bersih PTFI berjumlah USD 1,28 miliar selama tahun 2017 saja, naik dari USD 579 juta selama 2016.

- 2.2 Memiliki cadangan tembaga (38,8 miliar libra/lb) yang terbesar di dunia di satu lokasi saja (single spot mine) dan emas yang besar sekali (33,9 juta troy ounce/toz). Semua cadangan itu diperkirakan bernilai USD 160 miliar berdasarkan harga hari ini, yang belum mencakup COGS dll.

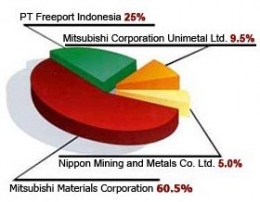

- 2.3 PTFI juga memiliki 25% saham PT Smelting, Gresik, yang didirkan pada 1996 dan mulai beroperasi sejak 1999.

- Diagram di bawah ini diambil dari situs web PT Smelting pada 10 Januari 2019:

- 2.3.1 PT Smelting adalah smelter dan pabrik pemurnian tembaga yang pertama di Indonesia dan kongsi PTFI dan Mitsubishi Materials Corp dkk. 2.3.1.1 Biaya konstruksi langsung pada saat dibangun 1996-1999 adalah USD 500 juta.

- 2.3.1.2 Kapasitas peleburan dan pemurniannya saat ini sekitar 250.000 ton katode tembaga LME Grade A per tahun. Kapasitas rancangan: 300.000 ton per tahun.

- 2.3.1.3 Produksinya dijual di Indonesia dan juga diekspor.

- 2.3.1.4 Produk-produk sampingannya: asam sulfur, slag butiran dan gipsum dijual ke pasar dalam negeri dan anode slime (lumpur anoda) serta telurida tembaganya diekspor ke pasar dunia.(www.ptsmelting.com).

- 2.3.2 Di halaman 41 Laporan Tahunan 2017 FCX, tertulis bahwa berdasarkan kontrak jangka panjangnya, PTFI memasok sekitar 46% dari semua produksi konsentrat tembaga selama 2017 kepada PT Smelting sehingga merupakan pemasok utama PT Smelting.

- 3. Metode perhitungan harga saham divestasi PTFI:

- Yang akan dibeli adalah saham sd 51,2% dari jumlah saham PTFI sebagai going concern yang untung sehingga porsi sebesar itu disebut mayoritas. Jika mayoritas plus pengendali disebut juga sebagai "controlling majority." Posisi mayoritas (apalagi controlling majority) menjadikan Inalum harus membayar harga saham PTFI melebihi harga saham jika Inalum membelinya untuk menjadi pemegang saham minoritas (di bawah 50% dan tanpa kendali). Di pasar modal, kelebihan itu disebut premium, yang umumnya berkisar 20%-30% di atas harga saham minoritas.

- Misalnya, harga per lembar saham PTFI adalah USD 10 ketika dibeli oleh Inalum untuk menjadi pemegang saham minoritas dan tanpa kendali.

- Untuk membeli saham yang sama tetapi untuk menjadi pemegang saham mayoritas (dan pengendali), harga itu umumnya akan naik menjadi antara USD 12 dan USD 13.

- Catatan:

- (i) Untuk Inalum:

- - Yang dibeli oleh Inalum adalah 40% hak partisipasi Rio Tinto di PTFI dan 100% saham PT Indocopper Investama yang bernilai 9,36% saham (yang akan setara dengan 5,6% saham setelah tahun 2022) di PTFI. Menurut perjanjian partisipasi antara FCX dan Rio Tinto di tahun 1996 (lihat di atas), Rio Tinto dapat mengubah hak partisipasi itu menjadi 40% saham di PTFI setelah 2022.

- - Hak partisipasi dan saham itu plus saham yang sudah dimiliki sebelumnya oleh Inalum dilebur ke dalam ekuitas PTFI sehingga Inalum memiliki 51,23% saham PTFI.

- - Salah satu keuntungan besarnya sebagai pemegang saham mayoritas adalah hak untuk menggabungkan (konsolidasikan) laporan keuangan PTFI ke dalam Inalum dan grup Inalum. Inalum akan mengalami kenaikan nilai aset, kewajiban, pendapatan, ekuitas, laba dll yang sangat besar. Semua itu menaikkan reputasi Inalum di dunia. Aset PTFI per akhir desember 2017 saja berjumlah USD 10,66 miliar (sekitar IDR 150 triliun hari ini). Jika digabung dengan aset konsolidasi grup Inalum yang USD 7 miliar per akhir 2017 itu, aset tersebut akan menggelembung menjadi USD 17,66 miliar. Angka itu jelas akan naik per akhir 2018.

- - Di laporan-laporan keuangannya di masa mendatang, perusahaan-perusahaan seperti Inalum akan melaporkan laba gabungan. Lalu, ketika akan membagi atau mengalokasikan laba masing-masing, laba gabungan itu akan dikurangi dengan bagian laba pemegang saham minoritas di PTFI. Demikian juga perlakuan untuk perusahaan-perusahaan anak Inalum yang lain.

- - Potensi aset yang berupa goodwill: Segala uang yang dibayar oleh Inalum untuk membeli saham PT Indocopper Investama dan hak partisipasi Rio Tinto dalam PTFI yang melebihi nilai buku masing-masing dalam PTFI akan menjadi goodwill di pembukuan Inalum, kecuali kalau ada revaluasi aset tetap PTFI yang sedemikian rupa (dan biasanya ada pajak 10% atas selisih antara nilai pasar dan nilai buku sisa minus pengurangan yang diperkenankan oleh Ditjen Pajakaset yang bersangkutan) sehingga nilai USD 3,85 miliar yang dibayar oleh Inalum itu setara dengan nilai buku saham-saham yang diambilnya itu di PTFI.

- - Inalum akan membagi 10% dalam PTFI kepada Pemerintah Provinsi dan Kabupaten Mimika, yang berarti Inalum memuinjamkans ekitar USD sekitar USD 900 juta kepada mereka. Pinjaman itu direncanakan akan dibayar lewat dividen masing-masing yang akan diperoleh dari PTFI.

- (ii) Untuk FCX: salah satu kerugian terbesarnya adalah mengeluarkan laporan keuangan PTFI dari laporan gabungan (konsolidasinya) yang selama ini FCX lakukan. Keadaan itu bisa sangat mempengaruhi harga saham FCX di Bursa Efek New York (NYSE).

- - Selain itu, nilai aset, kewajiban, pendapatan, ekuitas, laba dll FCX di tahun-tahun mendatang akan turun besar secara sebanding jika factor-factor lainnya tetap dan kehilangan sebagian gengsinya di mata para investor pasar modal.

- -Bergantung pada perjanjian pemegang saham antara Inalum dan FCX, biasanya perusahaan yang kehilangan hak mayoritas dan kendali akan menghitung sisa sahamnya (yang minoritas) dengan cara equity method di pembukuannya.

- - Di pengumumannya yang bertanggal 21/12/2018 di situs webnya, www.fcx.com, tertulis bahwa pengaturan-pengaturan pendapatan dan pembagian biaya tetap mengikuti Perjanjian Usaha Patungannya dengan Rio Tinto sd 2022. FCX meneruskan pengelolaan PTFI. Setelah lunasnya pembayaran saham divestasi PTFI oleh Inalum, FCX memegang kepentingan ekonomi sebesar 81,28% di PTFI sd 2022. Sebelum divestasi, FCX memiliki 90,64% saham di PTFI.

- - Lihat juga bagian D.3.1 di bawah ini. [Untuk pengembangan tambang bawah tanah Grasberg (GBC) dan DMLZ, yaitu dua tambang bawah tanah utama PTFI, tercatat pembagian kewajiban pemikulan biaya pengembangan kedua tambang itu. Untuk GBC, PTFI memikul 92,18% (dari total sekitar USD 6,4 miliar untuk periode 2008-2023). Untuk DMLZ, PTFI memikul 61,29% (dari total sekitar USD 3,1 miliar untuk periode 2009-2021). Itu kelihatannya merupakan bagian dari pengaturan-pengaturan pendapatan dan pembagian biaya tersebut].

- (iii) Untuk PTFI:

- - Jumlah asetnya akan bertambah karena dimasukkannya saham Rio Tinto yang dibeli oleh Inalum ke dalam ekuitas PTFI.

- - Punya dua bos: FCX sebagai operator dan Inalum sebagai pemegang saham mayoritas

- - Semoga kedua bos itu bisa kerja sama dengan baik sehingga manajemen PTFI bisa fokus kerja saja.

- Ada berbagai metode perhitungan harga saham:

- 3.1 Kelipatan EBITDA (earnings before interest, tax, depreciation and amortization) plus depletion (pengurangan cadangan karena PTFI adalah perusahaan tambang dan cadangannya akan habis, misalnya cadangan di tambang terbuka Grasberg-nya) jika PTFI memiliki banyak utang, apalagi yang berbunga tinggi, dan Inalum akan masukkan modal sehingga akan menurunkan beban bunga dan cicilan pokok utang, atau penebusan obligasi yang sedang beredar (jika ada dan mungkin), .

- 3.2 Jika PTFI tidak memiliki banyak utang saat ini tetapi akan segera atau dalam jangka pendek mengambil banyak utang, apalagi yang berbunga tinggi, perhitungan secara EBITDA plus itu masih cocok. Menurut 3rd-Quarter 2018 Conference Call Presentation Freeport-McMoRan Inc. (FCX), PTFI akan melakukan capex (pengeluaran modal) sebesar IDR 1 miliar pada 2019 dan seterusnya, terutama untuk operasi tambang bawah tanah Grasberg (GBC) yang menjadi tambang utamanya. Biasanya sebagian capex dari dana sendiri dan sebagian lagi dari pinjaman. Saat ini bunga pinjaman sedang tinggi.

- 3.3 Bisa berupa EV/EBITDA (enterprise value dibagi dengan EBITDA) sehingga nilai utang dan danai tunai yang ada di buku PTFI langsung dihitung sebagai bagian dari perhitungan harga divestasi.

- 3.4 Jika karena ada suatu alasan tertentu, perhitungan itu bisa secara rasio P/E, atau PER, yaitu harga per saham berbanding laba bersioh per saham, terutama yang sudah go public (saham-sahamnya tercatat di bursa efek dan diperjual-belikan di masyarakat, atau publicly listed). PTFI bukan perusahaan yang publicly listed, tetapi induknya sebelum divestasi, yaitu FCX, adalah perusahaan yang publicly listed di New York. Perhitungan harga sahamnya bisa dilakukan berdasarkan perhitungan segment usaha FCX, yaitu data keuangan dan hasil operasi PTFI yang digabungkan ke dalam laporan keuangan dan laporan tahunan FCX.

- 3.5 Inalum bisa memilih metode lain apa pun yang cocok menurut perhitungan dan kebijakannya sendiri.

- D. Keadaan PTFI:

- 1. Operasi:

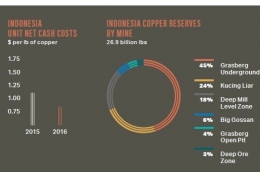

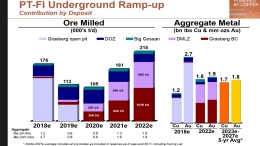

- 1.1 PTFI punya 5 lokasi tambang dengan nama-nama sebagai berikut: Grasberg open pit (mulut tambang terbuka Grasberg), DOZ , Big Gossan , DMLZ (Deep Mill Level Zone) dan Grasberg BC (Gua Besar Grasberg, nama lain tambang bawah tanah Grasberg).

- Diagram dan data di bawah ini menunjukkan porsi cadangan terbukti (proven) setiap lokasi tambang.

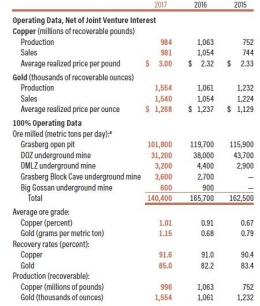

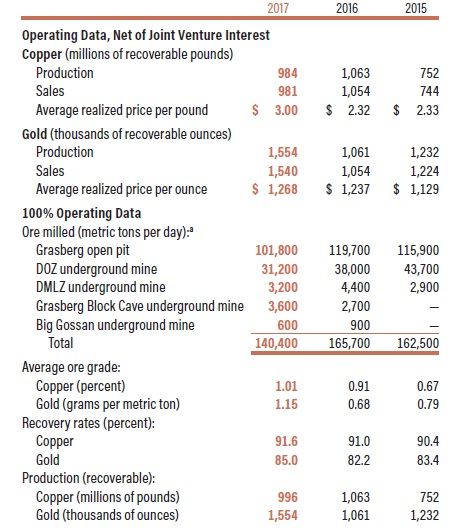

- Di bawah ini adalah tabel nilai produksi PTFI dari 5 lokasi tersebut selama 2015-2017 (Laporan Tahunan FCX 2017).

- 1.2 Tahun 2018 adalah masa puncak operasi open pit (mulut tambang terbuka) dan hasil operasi itu direncanakan akan menurun dan berhenti pada Juni 2019.

- 1.3 Mulai pertengahan 2019, operasi bawah tanah akan dimulai sehingga hasil produksinya mulai 2019 sd 2022 diperkirakan akan berjumlah di bawah tahun 2018.

- Menurut laporan keuangan FCX per akhir September 2018:

- 1.4 PTFI memiliki cadangan (reserve) emas yang terbanyak di dunia di satu lokasi saja (single spot) dan cadangan tembaga yang terbesar kedua di dunia. Lihat 1.8 di bawah ini

- - Memiliki biaya produksi yang termasuk paling rendah di dunia;

- - Berpengalaman sekitar 45 tahun dalam produksi emas dan tembaga;

- - Memiliki puluhan ribu orang SDM dengan pengalaman yang berjibun dalam bidang pertambangan skala raksasa dan paling rumit yang paling mumpuni di dunia;

1.5 Saat ini FCX, yaitu induk PTFI, merupakan perusahaan tambang tembaga yang terbesar kedua di dunia sesudah Codelco, Chili. Sekitar 29% cadangan tembaganya ada di PTFI (38,8 miliar libra/lb).

1.6 Pada 2017, FCX memproduksi 1,7 juta ton tembaga, yang 468.000 ton di antaranya berasal dari PTFI, sehingga memasok sekitar 9% dari total pasokan tembaga sedunia.

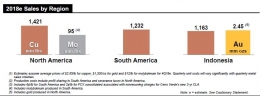

Di bawah ini adalah diagram perbandingan kontribusi penjualan per wilayah operasi FCX per akhir September 2018 menurut 3rd Quarter 2018 Earnings Conference Call FCX, dengan perkiraan sampai akhir 2018. Jadi, angka-angkanya mendekati ketepatan 100%.

1.8 FCX juga salah satu produsen emas yang besar di dunia dan 99% cadangan emasnya ada di PTFI (33,9 juta troy ounce/toz).

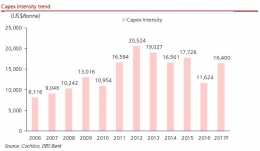

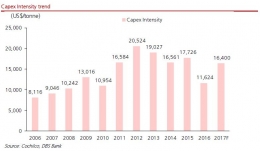

- 2. Menurut Copper Insights 2018 DBS Bank, intensitas pengeluaran modal (capex intensity) penambangan tembaga naik sd 100% selama 10 tahun terakhir ini. Capex intensity berarti besarnya pengeluaran modal per ton produk tambang, yang dalam hal ini adalah tembaga. Contoh: pada 2016, capex intensity rata-rata penambangan tembaga di dunia adalah USD 11,624 per ton tembaga yang dihasilkan.

- 3. Keunggulan PTFI: sudah bertahun-tahun membangun infrastruktur dan fasilitas penambangan bawah tanahnya (yang oleh FCX disebut sebagai Grasberg BC) sehingga hanya perlu sedikit capex lagi untuk mulai produksi komersial tambang bawah tanahnya.

- 3.1 Di halaman 42 Laporan Tahunan 2017 FCX, tertulis informasi dan data keuangan yang ringkasnya adalah sebagai berikut:

- 3.1.1 Infrastruktur Bersama dan Tambang Grasberg BC (GBC)

- 3.1.2 Proyek infrastruktur bersama itu dimulai oleh PTFI pada tahun 2004 untuk menyediakan jalan masuk ke kumpulan-kumplan bijih bawah di bawah tanah (gua; cave) yang belum dikembangkan, terletak di wilayah mineral Grasberg, melalui sebuah sistem terowongan yang terletak sekitar 400 m lebih dalam daripada sistem terowongan bawah tanahnya yang sudah ada pada waktu itu.

- 3.1.3 Selain itu, sistem terowongan tersebut akan memungkinkan PTFI melakukan eksplorasi di masa mendatang di calon-calon lokasi penambangan yang terkait dengan kumpulan-kumpulan bijih yang sudah diketahui saat itu.

- 3.1.4 Sistem terowongan itu telah diselesaikan di terminal Big Gossan.

- 3.1.5 Tambang Big Gossan adalah yang kali pertama dimasukkan ke tahap produksi pada 2010.

- 3.1.6 Tambang Big Gossan berstatus sedang dirawat dan diperlihara sealama sebagian besar tahun 2017 dan produksinya dimulai lagi pada kuartal ke-4 tahun 2017.

- 3.1.7 Pengembangan tambang-tambang bawah tanah DMLZ dan GBC sedang maju terus dengan memakai terowongan-terowongan Proyek Infrastruktur Bersama sebagai akses.

- 3.1.8 GBC ditargetkan mulai produksi pada awal 2019 setelah penutupan tambang terbuka Grasberg.

- 3.1.9 GBC ditargetkan berproduksi penuh sebanyak 130.000 ton sampai 160.000 ton metrik (MT) bijih per hari.

- 3.1.10 Pendanaan GBC:

- - Jumlah modal pengembangan tambang untuk GBC dan infrastruktur bersama diperkirakan akan mencapai USD 6,4 miliar (antara 2008 dan 2023), dengan PTFI memikul sekitar USD 5,9 miliar (92,18%).

- - Di antara angka itu, sejumlah USD 3,3 miliar (51,56%) telah dipakai sampai dengan 31 Desember 2017, dengan 0,5 miliar diantaranya untuk tahun 2017 saja.

- 3.2 Tambang DMLZ diperkirakan akan mencapai kapasitas penuhnya sebesar 80.000 MT bijih per hari pada 2021.

- 3.2.1 Pendanaan: Jumlah biaya modal pengembangan tambang DMLZ diperkirakan sekitar USD 3,1 miliar (antara 2009 dan 2021), dengan PTFI memikul sekitar USD 1,9 miliar (61,29%).

- 3.2.2 USD 2,1 miliar (67,74%) dari jumlah itu sudah dipakai sd 31 Desember 2017, dengan USD 0,3 miliar di antaranya selama 2017 saja.

- 3.23 Jadi, PTFI tinggal memikul sedikit lagi dari biaya-biaya yang totalnya USD 9,5 miliar itu untuk dua tambang saja, GBC dan DMLZ.

- 3.3 Data tersebut belum mencakup pengeluaran tahun 2018 yang sekitar USD 0,8 miliar.

- 3.4 Jadi, jumlah modal yang sudah dipakai adalah sekitar USD 6,2 miliar dari total kebutuhan USD 9,5 miliar itu. Angka itu merupakan bagian dari aset total USD 10,66 miliar PTFI per akhir 2017 dan juga per akhir 2018 (yang belum diterbitkan).

- 3.5 Fakta itu menguatkan alasan Inalum untuk membeli saham PTFI sd 51,2% melalui divestasi yang sudah dibayar itu, yang hanya USD 3,85 miliar walaupun produksi PTFI akan turun mulai 2019 sd 2022. Porsi kepemilikan saham 51,2% merupakan porsi ekuitas Inalum di dalam ekuitas PTFI.

- 4. Bisnis tambang besar adalah untuk jangka panjang. Hanya cocok untuk investor yang punya "napas" panjang, baik sendirian ataupun bersama-sama.

- 5. Inalum adalah holding company BUMN pertambangan yang sangat besar. Lihat di Bagian A di atas. Tanpa dividen dari PTFI pun, laba bersih Inalum untuk tahun 2018 saja hampir 4 x jumlah bunga obligasi USD 4 miliar yang harus dibayar itu.

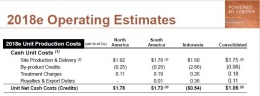

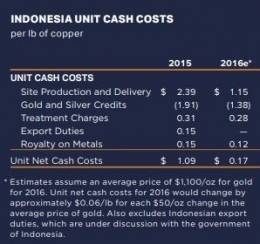

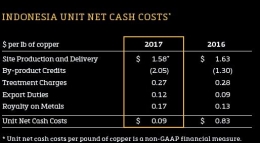

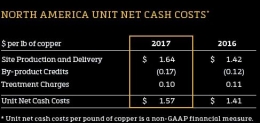

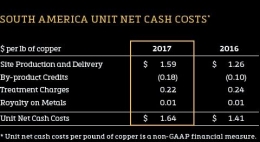

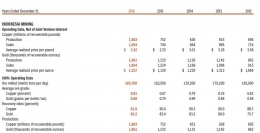

- E. PTFI memiliki keunggulan biaya produksi cash per satuan/unit produk (unit cash cost; UCC) tembaga, yaitu biaya operasi pada tingkat lapangan/tambang, yang mencakup biaya produksi di lokasi tambang, biaya angkut/pengiriman dari lokasi tambang (site production and delivery) dan pemurnian (treatment charges) ke tempat lain, administrasi tambang dan royalti, bea ekspor, tetapi belum mencakup biaya administrasi dan overhead kantor pusat, penjualan, depresiasi, amortisasi, deplesi (penurunan jumlah cadangan) dll. UCC bersih (Net UCC) adalah hasil pengurangan UCC dengan nilai produk-produk sampingannya. Contoh: produk-produk sampingan (by-product) utama dari tembaga PTFI adalah emas dan perak. Nilai yang dalam kutipan laporan keuangan FCX di bawah ini disebut sebagai gold and silver credits.

- 1. Setiap libra (lb; sekitar 0,453 kg ) tembaga menghasilkan emas dan perak sehingga nilai emas dan perak itu merupakan masukan (kredit) di pembukuan produksi tembaganya.

produksi dan pengiriman dari lapangan yang terkait dengan pengurangan tenaga kerja.

Jadi, terlihat bahwa PTFI memiliki keunggulan berupa rendahnya biaya UCC tembaganya dibandingkan dengan UCC bersih tembaga FCX di Amerika Utara dan Amerika Selatan karena kredit (masukan) dari produk sampingan (by-product credit) setiap libra produksi tembaganya.

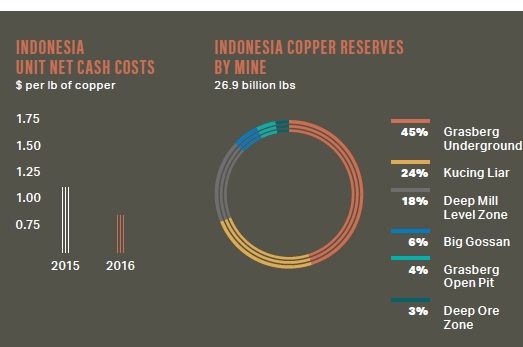

By-product credit untuk setiap lb tembaga yang diproduksi oleh PTFI adalah USD 1.30 (2016) dan USD 2.05 (2017); Amerika Selatan: USD 0.10 (2016) dan USD 0,18 (2017); Amerika Utara: USD 012 (2016) dan USD 0.17 (2017). Harga tembaga per lb berkisar USD 2.2 sd 2.7 per lb untuk kurun waktu yang sama. Salah satu hasilnya, UCC bersih per lb tembaga PTFI untuk tahun 2017 adalah hanya USD 0.09 (9 sen USD).

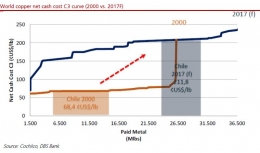

2. Perbandingannya dengan UCC bersih global menurut Copper Insights 2018 DBS:

3. Kebutuhan capex PTFI jauh lebih rendah daripada capex rata-rata perusahaan tambang tembaga di dunia.

Catatan: bagian kolom capex yang diarsir coklat di bawah judul "Capital Expenditure" (capex) adalah rencana capex untuk PTFI dan Lone Star, tambang lain milik FCX, menurut presentation FCX di atas. Untuk pengembangan tambang bawah tanah PTFI selama tahun 2018 dan 2019, masing-masing diperkirakan bernilai USD 0,8 miliar.

Grafik di bawah ini menunjukkan capex intensity rata-rata global sebagai perbandingan:

- 4. Tingkat kepastian akan dimulainya produksi GBC tinggi karena sejak 2017, beberapa bagiannya sudah commissioning (persiapan untuk memulai produksi) (Laporan Tahunan 2017 FCX).

- F. Kepentingan Rio Tinto di PTFI dan Kondisi kepentingan tersebut

- 1. Di laporannya melalui Form 10K kepada Securities and Exchange Commission (SEC, atau OJK-nya AS), yang dilampiri laporan tahunannya yang berakhir pada 31 Desember 2010, Commission file number 1-9916, FCX merinci transaksinya dengan PT Rio Tinto Indonesia (semula PT RTZ-RCA Indonesia), yang ringkasnya sebagai berikut:

- 1.1 Pada 1996, FCX membentuk usaha-usaha patungan dengan Rio Tinto plc, perusahaan tambang internasional yang berkantor pusat di London.

- 1.2 Salah satu usaha patungan itu mencakup operasi pertambangan PTFI.

- 1.3 Usaha patungan itu memberikan kepada Rio Tinto, sampai tahun 2021, kepentingan sebesar 40 persen, dalam sejumlah aset dan produksi di atas tingkat-tingkat yang telah ditentukan, dalam semua produksi di Blok A, yaitu Grasberg. (Kepentingan 40% itu mencakup tembaga, emas dan perak menurut laporan tahunan 2017 FCX).

- 1.4 Berdasarkan pengaturan usaha patungan, Rio Tinto juga memiliki kepentingan sebesar 40% dalam proyek-proyek pengembangan dan eksplorasi mendatang berdasarkan Kontrak Karya (KK) PTFI dan KK Eastern Minerals.

- 1.5 Selain itu, Rio Tinto memiliki opsi (hak tetapi bukan kewajiban) untuk ikut serta (parisipasi) sebesar 40% dari segala proyek eksplorasi lain FCX di masa mendatang di Irian jaya (Papua).

- 1.6 Kami juga melebur dan memurnikan konsentrat-konsentrat tembaga di Spanyol da memasarkan produk-produk tembaga yang telah dimurnikan itu, melalui perusahaan anak yang sepenuhnya milik kami, yaitu Atlantic Copper, S.A.

- 1.7 Selain itu, PTFI memiliki kepentingan sebesar 25% dalam PT Smelting, sebuah perusahaan Indonesia yang mengoperasikan sebuah smelter dan fasilitas pemurnian tembaga di Gresik, Indonesia. (www.sec.gov/Archives/edgar/data/831259/000083125901500005/k10.txt).

- 2. Selanjutnya, di lampiran no. 104 Formulir 10K/A (Amendment 1) yang diserahkan oleh kepada ke SEC , yang diteken oleh Richard C. Adkerson pada 12 Juni 2015, tertera lagi bahwa PTFI membuat sebuah perjanjian pada 11 Oktober 1996 dengan PT Rio Tinto Indonesia, ketika itu masih bernama PT RTZ-RCA Indonesia, anak perusahaan Rio Tinto Group, membuat perjanjian tentang kepentingan partisipasi dalam bagian produksi [participation interest agreement, atau disingkat menjadi participation agreement (PI)].

- 2. Ada perubahan-perubahan pada PI. Di lampiran no. 10.5, tertera Perjanjian Perubahan Pertama pada 30 April 1999; Perjanjian Perubahan kedua pada 22 Februari 2006; Perjanjian Perubahan Ketiga pada 7 Oktober 2009; Perjanjian Perubahan Keempat pada 14 November 2013; dan yang kelima pada 4 Agustus 2014.

- 3. Lalu, di lampiran no. 10.6, tertulis bahwa ketika PI diteken pada 11 Oktober 1996, dibuat juga perjanjian yang bertanggal sama, untuk mengubah dan Menyatakan Kembali Perjanjian Perwalian antara PTFI, FCX, RTZ Corp. PLC (sekarang Rio Tinto plc), PT RTZ-RCA Indonesia, RTZ Indonesian Finance Ltd. dan Trust Bank of New York, National Association (NA), serta The Chase Manhattan Bank sebagai kuasa administrasi, Kuasa Jaminan JAA dan Kuasa Jaminan.

- 4. Menurut filing (laporan) Rio Tinto ke ASX (Bursa Efek Australia) dan LSE (Bursa Efek London) pada 28 September 2018 (setelah tanda tangan HoA) dan 21 Desember 2018 (setelah tanda tangan transaksi divestasi saham PTFI).

- 5. Sesuai dengan perjanjian itu, menurut website Rio Tinto, Rio Tinto berhak atas 40% (40 persen) dari produksi di atas suatu tingkat yang telah disepakati sebelumnya, yaitu di atas 80.000 ton (bijih) per hari, dengan target akan dinaikkan menjadi 118.000 ton (bijih) per hari dan berhak atas 40% dari semua produksi setelah tahun 2022. Untuk itu Rio Tinto telah membayar USD 184 juta. Sebagai tambahan, Rio Tinto telah memasukkan modal baru senilai USD 500 juta ke PTFI, sehingga Rio Tinto mendapatkan 12% saham di FCX.

- 6. Menurut halaman 23 filing FCX pada tahun 2004 ke SEC:

- FCX dan Rio Tinto (waktu itu RTZ-RCA) akan membentuk sebuah komite eksplorasi untuk menyetujui pengeluaran-pengeluaran modal (capex) ... Rio Tinto akan membayarkan semua biaya eksplorasi lebih lanjut yang disetujui oleh komite itu sampai Rio Tinto membayar sejumlah USD 100 juta. "Kedua pihak akan memikul pengeluarn-pengeluaran tambahan sesuai dengan porsi-porsi mereka masing-masing. "Untuk proyek-proyek ekspansi mendatang di Lokasi A COW (Kontrak Karya) PTFI, ... Rio Tinto akan menyediakan sampai USD 750 juta untuk menutupi 100% dari biaya-biaya yang telah ditentukan untuk mengembangkan proyek-proyek tersebut. Rio Tinto akan menerima 100% dari arus tunai tambahan yang dapat dianggap berasal dari proyek-proyek ekspansi itu sampai Rio Tinto menerima sejumlah uang yang setara dengan dana-dana yang telah ia sediakan plus bunga yang didasarkan pada biaya pinjaman Rio Tinto.(Council on Ethics, The Government Pension Fund-Global, Remmendation of 15 February 2008 to The Ministry of Finance, Norway)

- 4. Jadi, Rio Tinto akan mendapat bagian 40% itu kalau PTFI sukses menaikkan produksi bijih ke atas 80.000 ton per hari. Dalam kenyataannya, PTFI kadang-kadang memproduksi sedikit di atas tingkat itu sehingga Rio Tinto "hanya" kebagian sedikit dan nilainya di bawah biaya pinjaman Rio Tinto. Itu terjadi selama periode 2015-2017. Lihat juga detil lebih lanjut di bawah.

- Contoh: Pada 2017 tambang Grasberg menghasilkan 468 ribu ton (kt) tembaga dan bagian Rio Tinto adalah 5,7 kt. Jelas angka itu terlalu kecil untuk menutupi biaya modal Rio Tinto tersebut. Di kedua laporannya ke ASX dan LSE di atas, Rio Tinto menyebutkan angka-angka tersebut.

5. Jadi, secara kt (kilo ton, atau ribu kilo), kita bisa hitung berapa tingkat produksi yang disepakati di atas tersebut. Rumus: 468.000 ton -(5.700 ton+ 1,5 x 5.700)= 453.750 ton, atau 1,0016 miliar lb.

6. Dari tahun 2012 sd 2016, selama 2015-2016 PTFI memproduksi tembaga dalam jumlah yang membuat Rio Tinto tersenyum kecut karena kebagian sedikit sekali.

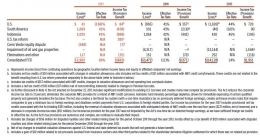

Lihat grafik di bawah ini (dari Laporan Tahunan FCX 2016):

- 6. Per 31 Desember 2017, jumlah kerugian yang dapat dianggap berasal dari kepentingan Rio Tinto di tambang Grasberg adalah USD 169 juta dan aset bruto perusahaan khusus yang memegang kepentingan itu yang merupakan subjek transaksi divestasi PTFI adalah USD 1,497 miliar.

- 7. Di laporan-laporannya kepada ASX dan LSE di atas, Rio Tinto menyatakan bahwa tambang Grasberg bukan aset intinya sehingga Rio Tinto senang melepasnya dan juga kebetulan sedang perlu uang untuk mengurangi utangnya.

- G. Perjalanan menjelang eksekusi akuisisi:

- 1. Freeport McMoRan (FCX), pemilik mayoritas saham PTFI sebelum masuknya Inalum, telah melakukan presentasi kepada para pemegang saham, analis dan krediturnya melalui dokumen-dokumen yang antara lain:setebal 37 halaman, berjudul: Freeport-McMoRan reports Third-Quarter and Nine-month 2018 Results. Lihat halaman 7 sd 9 dokumen itu.

- (i) Sebagian dari halaman 7, dengan judul "Regulatory Matters (Persoalan Peraturan):"

Ringkasan: Pada 27 September 2018, FCX (Freeport-McMoRan), PT-FI, PT Indocopper Investama (PT-II) dan PT Inalum mengadakan sebuah Perjanjian Divestasi yang berdasarkan ketentuan-ketentuan ekonomi yang telah disepakati sebelumnya sehubungan dengan akuisisi saham-saham PT-FI oleh PT Inalum. Berdasarkan Perjanjian Divestasi tersebut, PT Inalum, dengan bayaran tunai USD 350 juta, akan mengambil alih 100% kepentingan FCX dalam PT-II, yang memiliki 9,36% PT-FI (yang setara dengan kepentingan sebesar 5,6% setelah tahun 2022). PT Inalum juga telah mengadakan sebuah perjanjian yang pasti dengan Rio Tinto untuk mengambil alih, dengan bayaran tunai USD 3,5 miliar, semua kepentingan Rio Tinto (yaitu kepentingan sebesar 40% setelah 2022) yang terkait dengan usaha patungannya dengan PT-FI ("Usaha Patungan") ... sehingga kepemilikan PT Inalum akan menjadi 51,2% di PT-FI (dengan tunduk pada mekanisme penentuan dividen untuk mengikuti persyaratan Usaha Patungan) dan kepemilikan FCX akan menjadi 48,8%; dan - (ii) 3rd Quarter 2018 Earnings Conference Call, yang berupa presentation setebal 29 halaman. Lihat mulai halaman 1 dan seterusnya. Dokumen yang kedua itu merinci hasil produksi dan penjualan emas serta tembaga oleh PTFI sd kuartal 3 tahun 2018 dan perkiraan kuartal 4 tahun 2018 serta perkiraan-perkiraan untuk tahun-tahun 2019 dan seterusnya setelah akuisisi oleh Inalum.

- Kedua dokumen itu sama-sama bertanggal 24 Oktober 2018.

- G. Situasi Pasar Modal selama Oktober-November 2018

- 1. Perang dagang AS-China sedang hangat dan tidak ada kepastian tentang ujungnya;

- 2. Suku bunga USD dll sedang naik terus.

- 3. Pertumbuhan ekonomi di Asia, yang mencakup Indonesia, sedang melambat.

- 4. Rupiah dan pasar modal Indonesia sedang mengalami tekanan berat dengan kenaikan kurs USD terhadap IDR dan keluarnya sebagian dana portfolio dari pasar modal Indonesia.

- 5. Pasar obligasi Asia sedang diliputi ketidak-pastian.

- 6. Pada akhir Oktober 2018, Pertamina membatalkan penjualan obligasinya senilai USD 2,25 miliar mengingat keadaan yang tidak kondusif. Tetapi, seminggu kemudian, Pertamina kembali ke pasar obligasi dengan menjual USD 750 juta bertenor 30 tahun dengan yield 6,65% per tahun.

- 7. Industrial and Commercial Bank of China (ICBC), bank terbesar di dunia berdasarkan jumlah asset, membatalkan penerbitan obligasi USD-nya di New York pada 14 November 2018, yang bertenor 3 tahun (yang yieldnya ditawarkan Libor 3 bulan plus 100 basis point, atau 1%) dan 5 tahun (libor 3 bulan plus 110 basis point, atau 1,10%) karena minat investor AS pada obligasi dari China meredup.

- 8. Likuiditas ketat karena berkurangnya pasokan USD di pasar obligasi dunia.

- 9. Para calon debitur dari negeri berkembang merasakan kesulitan untuk menarik minat para investor.

- 10. Karena itu, sejumlah banker minta agar Inalum membayar yield yang tinggi untuk obligasinya, yaitu 2% di atas obligasi pemerintah RI dengan tenor-tenor yang sama.

- 11. Sejumlah investor menyarankan agar Inalum sebaiknya menerbitkan obligasi senilai USD 2 miliar lebih dahulu dan kemduian menjual obligasi lainnya nanti.

- 12. Sejumlah investor lainnya mendorong Inalum untuk menerbitkannya sekaligus untuk menghindarkan keadaan yang menggantung (overhang).

- H. Kebutuhan USD untuk membeli saham PTFI dan Penerbitan Obligasi USD oleh Inalum

- 1. PTFI menjual semua produknya dalam USD sehingga Inalum menjual obligasi dalam USD untuk akuisisi itu, yaitu untuk menghindarkan mismatch antara pendapatan dan kewajiban.

- 2. Nilai akuisisi di atas adalah jumbo sehingga Inalum memutuskan menjual obligasinya di luar negeri (i) untuk menghindarkan dampak crowding-out, (ii) karena kurangnya kemampuan pembeli obligasi jumbo itu di dalam, dan (iii) untuk mencegah keluarnya USD dari Indonesia..

- 3. Juga untuk mencegah berkurangnya supply USD di dalam negeri;

- 4. Penjualan dilakukan di New York, AS, karena (i) saham FCX, pemilik PTFI, tercatat di Bursa Efek New York, dan (ii) kecilnya kemampuan investor jangka panjang di Asia, di luar Jepang, untuk membeli obligasi USD dengan tenor panjang dan juga persaingan dengan para penerbit obligasi USD dlam jumlah besar dari China dll.

- I. Pelaksanaan Penjualan Obligasi Inalum

- (Ringkasan berita-berita oleh Reuters, IFR dan www.nasdaq.com pada 8 November 2018 tentang penjualan obligasi itu):

- 1. Pada 8 November 2018, Inalum menerbitkan sejumlah obligasi global secara tanpa jaminan (global unsecured note) dengan empat tenor (jangka waktu jatuh tempo) yang berbeda-beda, senilai jumbo USD 4 miliar pada November 2018 padahal Inalum adalah pendatang baru dalam pasar obligasi global dalam USD.

- 2. Menurut berita IFR di Singapura pada 8 November 2018, obligasi-obligasi itu diperingkat Baa2/BBB- (Moody's/Fitch), alias layak investasi.

- 3. Inalum membuka penawaran obligasinya dengan kisaran yield guidance dari 5,875% sampai 8% per tahun.

- 4. Itu adalah transaksi jumbo yang langka oleh sebuah perseroan dari Asia Tenggara. Kelangkaan itu ditambah dengan sebuah klausul bahwa jika akuisisi itu gagal per akhir Juni 2018, Inalum harus menebus obligasi-obligasi itu senilai 101% di atas nilai nominalnya. Klausul itu hanya dimiripkan oleh obligasi tukar senilai USD 500 juta yang dijual oleh Hong Kong Exchanges and Clearing pada 2012 untuk membeli Bursa Logam London (LME) pada 2012.

- 5. Inalum diketahui telah mendapatkan saluran-saluran pendanaan lain jika penerbitan obligasi itu tidak sukses.

- 6. Karena Inalum adalah pendatang baru dengan jumlah target yang besar, penentuan harga obligasinya adalah proses yang berubah-ubah (cair) yang digerakkan oleh umpan balik dari para investor sebagaimana yang ditunjukkan oleh fakta bahwa Inalum akhirnya dapat memperkecil yield obligasinya sampai 50 basis point (0,50%) untuk sejumlah tranche (bagian) obligasinya itu tanpa kehilangan banyak permintaan.

- 7. Jumlah pesanan (subscription) mencapai lebih dari 5 kali lipat, yaitu USD 20,4 miliar (oversubscription yang tinggi sekali). Itu adalah rekor untuk sebuah obligasi perseroan dari negeri berkembang di Asia Tenggara, apalagi selama masa di mana harga-harga saham dan obligasi bergejolak di mana-mana

- 8. Karena itu, Inalum menurunkan yield yang ditawarkannya semula itu.

- 9. Inalum tidak menjaminkan asset dan saham apa pun, baik milik Inalum dkk maupun PTFI, untuk menjual obligasi jumbo itu dan mendapatkan pinjaman USD 4 miliar itu. Inalum mendapatkan pinjaman itu karena kepercayaan para investor pada Inalum dan prospek PTFI.

- 10. Sebagai hasilnya, bagian obligasi (tranche) yang bertenor 3 tahun (jatuh tempo pada 2021) berjumlah USD 1 miliar dan memikul imbal-hasil (yield) 5,5% per tahun; kuponnya 5,23% per tahun. Yang bertenor 5 tahun (2023) senilai USD 1,25 miliar dengan yield 6% per tahun; kuponnya 5,71%. Yang bertenor 10 tahun (2028) senilai USD 1 miliar, 6,875% per tahun; kuponnya 6,53%. Yang bertenor 30 tahun (2048) senilai USD 750 juta, 7,375%; kuponnya 6,75%.

- 11. Biaya-biaya underwriting (penjaminan), lawyer dan sejenisnya belum tercakup.

- 12. Sesudah penerbitannya, Inalum hanya membayar bunga dua kali setahun sebesar kupon masing-masing itu dan biaya pencatatannya setiap tahun di bursa efek yang bersangkutan.

- 13. Inalum wajib membayar bunga tahunan sekitar USD 240 juta.

- 14. Para pembelinya mayoritas adalah pengelola asset dan pengelola dana, disusul oleh perusahaan asuransi, bank pengelola dana Negara dan pengelola dana pensiun, yang berasal dari tiga benua, Amerika (AM), Eropa (E)dan Asia (A)

- 15. Komposisi pembelinya:

- 15.1 Tenor 3 tahun untuk 300 rekening: 57% AM, 22% E dan 21% A5.

15.2 Tenor 5 tahun untuk 239 rekening: 64%, 23% dan 13%

15.3 Tenor 10 tahun untuk 315 rekening: 54%, 25% dan 21%; dan

15.4 Tenor 30 tahun untuk 226 rekening: 56%, 30% dan 14%.

- 16. Obligasi-obligasi itu didaftarkan di Singapore Exchange Securities dan mulai diperdagangkan pada 8 November 2018 di New York dan harga-harganya langsung rally (naik tajam), dengan harga tunainya naik antara 1,0-2,4 point, masing-masing senilai 100,25%, 99,75%, 99,75% dan 95% dari nilai nominalnya.

- Kunci keberhasilan Inalum itu: Para investor kakap yang membeli obligasi Inalum secara oversubscription yang tinggi sekali itu yakin banget bahwa Inalum benar-benar mendapatkan "aset raksasa yang sangat produktif, bermutu tinggi dan untung." Aset itu adalah idaman hampir setiap pengusaha. Juga karena tingginya kredibilitas Inalum dan keyakinan para investor pada Inalum.

J. Keuntungan Langsung bagi Pemerintah Indonesia

1. Pajak keuntungan modal (capital gains): 5%, atau USD 192,5 juta, atau sekitar IDR 2,8 triliun (kurs pada saat pembayaran) dari USD 3,85 miliar, yaitu jumlah uang yang dibayar tunai oleh Inalum kepada Rio Tinto (USD 3,5 miliar) dan FCX (USD 350 juta), yang sama-sama merupakan investor asing.

2. Pajak bunga obligasi: 20%, atau USD 48 juta, atau sekitar IDR 670 miliar (kurs hari ini) setiap tahun, jika semua pemegang obligasinya bukan penduduk sah atau berdomisili hukum di Indonesia, dari total bunga obligasi yang sekitar USD 240 juta per tahun, yang harus dibayar kepada para pemegangnya. Pemegang obligasi yang merupakan penduduk sah atau berdomisili hukum di Indonesia membayar pajak capital gains sebesar 15%.

Kedua jenis pajak itu di luar PPh, PPN, royalti dll yang harus dibayar oleh PTFI sesuai dengan peraturan pemerintah Indonesia.

K. Inalum telah mendapatkan persetujuan anti-trust dari pemerintah lima buah negeri: China, Jepang, Korea Selatan, Filipina dan Indonesia.

L. PTFI sekarang adalah salah satu perusahaan anak Inalum

Di bagian pojok kanan bawah beranda situs web PT Indonesia Asahan Aluminium, www.inalum.id, ada logo dan tulisan PT Freeport Indonesia, setelah Bukit Asam, Antam dan Timah.

M. Keuntungan tambahan sekaligus yang didapat oleh Inalum dkk:

1. Nilai akuisisi pasti, yaitu USD 3,85 miliar, dan beban bunga tetap, yaitu sesuai dengan kupon, sedangkan harga emas cenderung semakin tinggi (dan tembaga naik-turun cukup tajam (lihat: Prospek harga Emas) walupun ada kemungkinan akan naik (lihat: Prospek Harga Emas). Keduanya merupakan produk-produk utama PTFI dengan nilai cadangan total sekitar USD 150 miliar menurut harga saat ini.

2. Nilai cadangan tersebut bisa naik antara 5%-15% (atau USD 7,5 miliar-USD 22,5 miliar) jika harga kedua buah produk utama itu naik 20% dalam 5-10 tahun mendatang sedangkan biaya produksinya stabil karena volume produksinya semakin naik. Jadi, kenaikan harga itu, dengan porsi Inalum 51,2%, sudah lebih daripada cukup untuk menutupi biaya akuisisi (yang mencakup bunga obligasi).

4. Pengalaman negosiasi tingkat tinggi dan bernilai besar secara internasional.

5. Mendapatkan ribuan SDM pertambangan emas dan tembaga yang sangat mumpuni.

6. Nama Inalum beredar di kalangan investor besar di dunia.

7. Inalum punya segudang kesempatan untuk hilirisasi produk-produk utama maupun ikutan PTFI.

8. Inalum bisa go public dengan meraup miliaran USD dan/atau puluhan triliun rupiah dalam waktu dekat l, jika perlu, untuk mendirikan banyak sekali usaha yang terkait dengan tembaga dll sehingga membantu pertumbuhan ekonomi dan menciptakan ratusan ribu peluang kerja baru bagi bangsa Indonesia.

9. Inalum bisa masuk ke Fortune Global 500 dan Forbes Global 500 untuk menemani Pertamina dan PLN.

10. Di hari-hari kemudian jika bisnisnya lancar, Inalum akan lebih mudah mencari pinjaman, jika, perlu, dan dengan yield yang lebih rendah, misalnya seperti PLN dan Pertamina.

11. Dll.

N. Keuntungan bagi SDM di PTFI

1. Mendapatkan ketenangan pikiran dan kepastian kerja serta penghasilan.

2. Punya kesempatan lebih banyak untuk mengabdi kepada bangsa Indonesia.

3. Memiliki puluhan ribu orang kolega baru yang ada di Inalum dan perusahaan-perusahaan anaknya: Antam, Bukit Asam dan Timah, yang semuanya sudah listed dan mendunia dengan produk masing-masing.

4. Mendapatkan kesempatan alih tugas dan promosi di dalam grup Inalum.

5. Dll.

O. Peluang bagi orang-orang tajir se-Indonesia, perusahaan dana pensiun, asuransi dan investasi

Jika punya dana yang berlebih, terutama yang diparkir di LN, silakan beli obligasi-obligasi Inalum agar benar-benar merasa sebagai kreditur Inalum yang hebat itu, yaitu pemilik mayoritas PTFI.

P. Kesempatan bagi pihak-pihak lain

1. Perusahaan-perusahaan Indonesia semakin dikenal sehingga bisa lebih mudah cari utangan di pasar obligasi dunia: Singapura, Hong Kong, New York dll

2. Dll.

N. Pelajaran baru bagi para banker dan investor besar di pasar obligasi

Sukses Inalum di atas menjadikan Global Capital Asia (www.globalcapital.com) menerbitkan artikel pada 14 November 2018, yang intinya sbb:

"Walaupun keadaan pasar obligasi sedang bergejolak dan sangat tidak pasti, sukses Inalum adalah salah satu pengingat yang kuat bahwa selalu ada sukses-sukses yang mengejutkan, baik dalam keadaan baik maupun buruk."

Q. Kesimpulan: mayoritas saham PT Freeport Indonesia adalah milik Republik Indonesia melalui Inalum, yang 100% milik rakyat Indonesia.

SELAMAT kepada segenap jajaran pemerintah Indonesia yang terlibat, Inalum, FCX dan para pihaklainnya yang telah membantu terlaksananya transaksi yang amat bersejarah itu bagi bangsa kita.

R. Tanpa mengurangi rasa hormat penulis kepada jajaran Inalum dan PTFI, saran-saran penulis kepada Inalum tentang Pembangunan Smelter Tembaga adalah:

Pembangunan smelter tembaga sebaiknya menunggu hasil operasi tambang bawah tanah Grasberg sd tahun 2021 karena sejumlah alasan, antara lain:

1. Smelter itu membutuhkan pasokan tembaga dari PTFI, yang diproyeksikan memasuki masa transisi pada 2019 sehingga produksi tembaga belum optimal dan tidak cukup untuk smelter dengan kapasitas yang memenuhi economy of scale.

2. Bisnis smelter menghasilkan sedikit laba bersih, antara 0,4%-4% dari pendapatan total per tahun , yang bergantung pada pasokan bahan baku, ketatnya peraturan lingkungan hidup, sosial, pinjaman lewat obligasi dan/atau bank, besaran bunga pinjaman, rasio utang berbanding modal sendiri (DER), teknologi, manajemen dll.

Jumlah investasi pembangunan smelter besar sekali. Jika harga bahan bakunya naik sedangkan harga jual produknya tetap atau turun, secara umum smelter akan rugi.

Contoh:

1. Mitsubishi Materials Corp (MMC), pemegang 60% saham PT Smelting

1.1 MMC sudah berdiri hampir 158 tahun (mulai sekitar 1860).

1.2 Bisnis utamanya (di atas 50% dari omset tahunannya) adalah peleburan dan pemurnian tembaga.

1.3 Bisnis peleburan dan tembaga itu mendapatkan sedikit sekali laba operasinya (operating margin). Apalagi laba bersihnya. Jauh di bawah segmen usaha semennya.

Data di bawah ini diambil dari laporan keuangan MMC 2016-2017. Segment "Metals" adalah segmen usaha peleburan dan pemurnian tembaga MMC, yang merupakan bisnis utama MMC. Bandingkan operating margin "Metals" dengan "Cement"nya.

Di bawah ini adalah kutipan dari laporan keuangan Jiangxi Copper Co., Ltd. (Hong Kong) untuk tahun 2015 sd 2017.

Kesimpulan: bisnis tambang tembaga jauh lebih menguntungkan daripada gabungan bisnis tambang tembaga dan smelter tembaga berikut mineral dan kimia ikutannya, seperti bisnis Jiangxi Copper.

3. Aurubis Group (AG) adalah perusahaan smelter tembaga terpadu Eropa yang terbesar, dengan operasi di Eropa (22 lokasi), AS (2 lokasi) dan Asia (9 lokasi), dengan kantor pusat di Jerman.

AG mengolah konsentrat tembaga, mendaur ulang tembaga bekas dan memfabrikasi berbagai jenis produk tembaga.

Di bawah ini adalah laporan keuangan gabungan (konsolidasinya).

Di bawah ini adalah laporan keuangan Aurubis AG, induk Aurubis Group:

Menurut manajemen Aurubis Group, rendahnya net income (laba bersih) di atas antara lain disebabkan oleh ketatnya peraturan lingkungan hidup, ketatnya pasokan tembaga.

3. Menurut Copper Insights 2018 oleh DBS Bank, laba atau rugi smelter tembaga sebagian bergantung pada harga tembaga yang berfluktuasi mengikuti saldo persediaan di LME dll

Permintaan dari mobil listrik dan energi terbarukan diperkirakan akan meningkat cepat dan cukup tinggi.

6. Laju pemakaian kapasitas tambang tembaga jauh di bawah kapasitas tambang tembaga secara global.

7. Perkiraan laju pasokan dan permintaan tembaga & Harga

8. Harga tembaga berkorelasi negatif dengan kurs USD terhadap mata uang kuat lainnya di dunia. Jika kurs USD naik, harga tembaga turun dan sebaliknya.

9. Harga tembaga juga terkait dengan faktor-faktor lain yang tidak fundamental, misalnya sosial, politik, geopolitik dll.

10. Dll, dll.

S. Prospek Harga Emas

1. Selama ini, emas adalah salah satu tempat berlindung yang aman (safe haven) untuk menghindari kerugian karena turunnya nilai uang, terutama IDR, bagi orang Indonesia (dan USD bagi orang AS atau investor yang memegang USD sebagai bagian dari portofolionya) dan juga investasi bagi banyak orang, negeri dan organisasi.

Catatan: investor pemegang USD bisa rugi ketika harga emas dalam USD turun atau bisa untung ketika harga emas dalam USD naik. Jadi, investasi emas bagi mereka masih memiliki risiko. Karena, investor yang profesional dan para manajer dana umumnya memberagamkan (diversifikasikan) investasi mereka, misalnya memegang cash, obligasi, saham emas, USD dll. Falsafah: Jangan masukkan semua telur anda ke dalam satu keranjang saja.

Supaya tidak rugi sekaligus, para investor sebaiknya memegang dua kelompok investasi yang korelasinya negatif (atau minus). Misalnya, harga emas berkorelasi lumayan dengan kurs USD terhadap mata uang kuat lainnya. Bagi investor logam lainnya, misalnya tembaga, secara historis kurs USD itu berokorelasi negatif tinggi dengan harga tembaga. Jadi, ketika kurs USD itu naik, harga tembaga akan turun, dan sebaliknya. (Copper Insights 2018 DBS Bank)

2. Dengan syarat factor-faktor lainnya tetap (ceteris paribus), para pemilik emas di Indonesia khususnya akan mendapatkan keuntungan antara lain ketika:

2.1 Kurs USD terhadap IDR naik sedangkan harga emas dalam USD tetap; atau

2.2 Kurs USD terhadap IDR tetap sedangkan harga emas dalam USD naik; atau

2.3 Kurs USD naik terhadap IDR dan harga emas dalam USD juga naik, contoh selama Oktober-November 2018 dan juga 10 tahun terakhir ini; atau

2.4 Kurs USD terhadap IDR naik dan kurs USD terhadap (sejumlah) mata uang kuat lainnya, misalnya euro, yen, turun sedangkan harga emas dalam USD tetap; atau

2.5 Kurs USD terhadap IDR turun dan harga emas dalam USD naik, contoh selama Desember 2018 dan awal Januari 2019; atau

2.6 Kurs USD terhadap IDR dan mata uang lain yang kuat tetap dan harga emas dalam USD naik karena terjadinya kenaikan (cukup) besar permintaan dari negeri konsumen emas besar, misalnya China, India; atau

2.7 Gabungan beberapa faktor sekaligus; atau

2.8 Faktor-faktor yang tidak diduga sebelumnya dll.

3. Dengan syarat factor-faktor lainnya tetap (ceteris paribus), pemilik emas di Indonesia akan rugi antara lain ketika:

3.1 Kurs USD terhadap IDR turun dan harga emas dalam USD turun karena (cukup) besarnya penurunan penjualan emas; atau

3.2 Kurs USD terhadap IDR turun dan harga emas dalam USD turun karena (cukup) besarnya penjualan/lelang emas oleh China, sebuah bank sentral, atau negeri lain; atau

3.3 Kurs USD terhadap IDR turun dan harga emas dalam USD turun karena (cukup) besarnya kenaikan produksi emas di dunia atau sebuah negeri atau perusahaan produsen emas; atau

3.4 Kurs USD terhadap IDR turun dan harga emas dalam USD turun karena (cukup) besarnya penurunan produksi emas di dunia atau sebuah negeri atau perusahaan produsen emas besar; dan/atau

3.5 China atau negeri lain membayar impor mereka, misalnya minyak bumi, dengan emas sehingga terjadi kelebihan pasokan emas di pasar global dan harga emas dalam USD turun; dan/atau

3.6 Gabungan beberapa faktor sekligus; atau

3.7 Faktor-faktor lain.

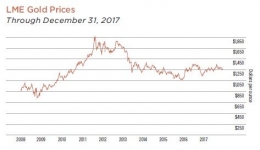

4. Harga emas memang naik-turun tajam selama 10 tahun terakhir ini, dari USD 777 per troy ounce (toz; sekitar 31,1 gram) pada Desember 2008, naik sd USD 1.826 pada 1 September 2011, dan USD 1.293,7 hari ini.

5. Harga emas naik terutama ketika kurs USD sedang atau diperkirakan akan turun terhadap sejumlah mata uang kuat lainnya, misalnya yen, euro, atau ketika harga asset keuangan lainnya, misalnya saham, sedang atau diperkirakan akan turun. Contoh: selama 3 bulan terakhir ini, Dow Jones Industrial Index (DJIA), yaitu indeks untuk 30 perusahaan terbesar di AS, sudah turun dari sekitar 26.250 menjadi 23.650 hari ini. Jika penurunan itu berlanjut atau indeks itu tidak beranjak, harga emas diperkirakan akan naik dari sekitar USD 1.293,7 (spot) hari ini mencapai di atas USD 1.300 per toz.

6. Kenaikan itu ditunjang oleh semakin pudarnya supremasi USD di dunia, yang dipakai dalam penentuan harga emas, minyak (sehingga dikenal sebagai petrodollar) dll, karena lima masalah utama:

7. Semakin menggunungnya utang pemerintah AS, sekarang sudah mendekati USD 21,7 triliun, dan tidak terlihat adanya upaya oleh pemerintah AS untuk mengurangi utangnya itu;

7.1 Utang itu semakin menggunung karena deficit APBN AS meningkat tajam dari sekitar 2% pada 2016 menjadi sekitar 3,9% pada 2018, dan akan naik menjadi 4,7% pada 2019 (www.usgovernmentdebt.us);

8. Semakin tingginya yield (imbal-hasil) surat-surat utang pemerintah AS (T-note) bertenor 10 tahun yang harus dibayar, dari 1,37% per tahun per awal Juli 2016 menjadi 2,65% per hari ini, atau naik hampir 100%, antara lain akibat;

8.1 Perkiraan akan adanya resesi ekonomi di AS mulai tahun 2020, yang antara lain ditandai oleh semakin ratanya kurva yield T-note bertenor 2 tahun dan yang bertenor 10 tahun T-note (2,55% berbanding 2,65%, atau selisih 0,10%) padahal T-note bertenor 2 tahun masih ber-yield 1,96 dan yang bertenor 10 tahun 2,44%, atau selisih 0,48%, per 4 Januari 2018; dan

8.2 semakin naiknya pamor yuan, CNY, atau renminbi (RMB), terutama melalui peran barunya sebagai petroyuan yang menggantikan petrodollar dalam perdagangan minyak bumi melalui Bursa Energi Internasional (INE) Shanghai.

- Catatan:

- Harga emas naik ketika kurs USD turun salah satunya disebabkan oleh perhitungan para produsen emas bahwa jumlah USD yang mereka terima ketika menjual emas mereka harus naik supaya mereka tidak rugi kurs juga.

- Kenaikan itu juga bisa terjadi ketika negeri-negeri produsen minyak bumi melihat bahwa nilai petrodollar (USD) yang mereka terima semakin susut dibandingkan kalau mereka terima mata uang kuat lainnya, misalnya euro, yen Jepang, CNY, ketika menerima bayaran untuk minyak bumi yang mereka jual.Menurut catatan penulis, selama tahun 2018, sejumlah negeri produsen minyak bumi menerima emas sebagai pengganti USD.

- 9. Kenaikan itu juga ditunjang oleh semakin banyaknya bank sentral di dunia yang membeli dan menyimpan emas sebagai salah satu cadangan moneter nasional mereka, antara lain Bank Sentral Russia, dan juga para investor di seluruh dunia, sebagai pengganti USD. Menurut Majelis Emas Dunia (WGC), selama 2017 saja bank-bank sentral di seluruh dunia menambah cadangan emas moneter mereka sebanyak 371,4 ton. Rasio cadangan emas bank sentral Jerman (3.373 ton) dan AS (8.153 ton) terhadap jumlah cadangan devisa mereka masing-masing adalah di atas 70%. Tetapi, secara resmi, emas baru mencapai 2,4% dari jumlah cadangan devisa China per akhir Oktober 2016. Jadi, sangat mungkin pemerintah China menambahnya secara diam-diam dan sedikit-sedikit (supaya harganya tidak loncat). Sudah lebih dari 10 tahun ini China adalah produsen emas yang terbesar di dunia, dengan produksi sekitar 463,7 ton pada 2017 saja; Australia nomor 2 (287,3 ton); Russia nomor 3 (274,44 ton); Indonesia nomor 12 (80 ton). (Bloomberg, 27 Juli 2018: China's Gold Mystery: Is Nation Slowly Increasing Reserves?)

- 10. Mengingat semakin gencarnya upaya-upaya internasionalisasi CNY oleh segenap bangsa China, pemerintah China (melalui Badan Pengurus Devisa Asing; SAFE) dan perbankan China terlihat semakin gencar membeli emas batangan yang akan dipakai untuk menunjang nilai CNY dan juga wibawa bangsa China. Tetapi, mereka terus-menerus mengumumkan jumlah cadangan emas moneter yang sama sejak Oktober 2016, yaitu 1.842 ton saja.

- 11. Russia, yang sekarang adalah produsen minyak bumi terbesar di dunia dan menjual banyak minyaknya ke China, yang merupakan importer minyak bumi yang terbesar di dunia. Mereka sama-sama ingin menggulingkan supremasi USD dengan sama-sama menunjang CNY dengan emas. Karena itu, Russia sudah menerima CNY sebagai bayaran untuk mayoritas minyak dan gas bumi yang mereka jual ke China.

- 12. Semakin pudarnya USD di pasar uang global juga terlihat, antara lain,dari turunnya kurs USD/JPY dari sekitar 113 per awal 2018 menjadi 108 hari ini. Demikian juga kurs USD/EUR, dari 1,199 menjadi 1,114 hari ini.

- 13. Semakin pudarnya pamor AS (dan USD) dibandingkan dengan China (dan CNY) semakin terlihat ketika pada 30 November 2018, untuk pertama kalinya yield surat utang 1 tahun pemerintah AS (T-bill) adalah 2,67% per tahun dan yang pemerintah China adalah 2,502% dalam mata uang masing-masing. Jadi, sekarang pemerintah AS harus membayar lebih banyak daripada pemerintah China ketika berutang di pasar obligasi. Lebih tingginya yield atas T-bill itu berarti bahwa surat utang pemerintah AS lebih berisiko daripada surat utang pemerintah China. (Bloomberg, 12 Desember 2018: Markets conclude the US is riskier than China).

Semoga artikel ini bermanfaat. Silakan share dengan semua teman.