Tugas Bank Indonesia (BI) sebagai pemegang otoritas dalam bidang Makroprudensial bukanlah perkara mudah. Namun demikian, Kemampuan Bank Indonesia dalam menjaga stabilitas sistem keuangan telah diakui secara internasional seperti terlihat dari keberhasilan Bank Indonesia dalam memperoleh penghargaan sebagai “The Best Systemic and Prudential Regulator” pada acara The Asian Banker Annual Leadership Achievement Awards yang diselenggarakan pada 25 April 2012, di Bangkok. Penghargaan tersebut merupakan bentuk apresiasi atas kemampuan Bank Indonesia dalam mengarahkan industri perbankan Indonesia untuk menerapkan aturan berstandar internasional, serta kemampuan merespons gejolak perekonomian global pada saat krisis hingga mampu menghindari terjadinya risiko sistemik.

Makropudensial adalah kebijakan yang berkaitan dengan dinamika sektor keuangan yang bersumber dari interaksi antara makro ekonomi dengan mikro ekonomi. Di Indonesia, pendekatan makroprudensial sudah dijalankan sebagai bagian dari pemulihan ekonomi paska krisis keuangan Asia 1997/1998. Atas kejadian ini, istilah makroprudensial mengemuka dan menjadi sangat populer di sektor keuangan paska terjadinya krisis keuangan global.

Bank Indonesia, telah menyusun kerangka kebijakan makroprudensial dengan difokuskan pada upaya untuk mendorong terpeliharanya stabilitas sistem keuangan yang diwujudkan melalui 4 (empat) hal, yaitu:

- Risiko sistemik yang teridentifikasi sejak dini dan termitigasi;

- Financial imbalances yang minimal sehingga mendukung fungsi intermediasi yang seimbang dan berkualitas;

- Sistem keuangan yang efisien; dan

- Akses keuangan dan Usaha Mikro, Kecil dan Menengah (UMKM) yang meningkat. Dalam konteks makroprudensial, pengembangan akses keuangan dan UMKM.

Di Bank Indonesia, pengembangan akses keuangan dilakukan antara lain melalui program Keuangan Inklusif (financial inclusion). Hal ini dilatarbelakangi oleh fenomena yang terjadi paska krisis 2008, yaitu dampak krisis kepada kelompok in the bottom of the pyramid (pendapatan rendah dan tidak teratur, tinggal di daerah terpencil, orang cacat, buruh yang tidak mempunyai dokumen identitas legal, dan masyarakat pinggiran) yang umumnya unbanked. Sebagai tindak lanjut, pada G20 Pittsburgh Summit 2009 dan dipertegas pada Toronto Summit 2010, disepakati perlunya peningkatan akses keuangan bagi kelompok tersebut, yang selanjutnya dikenal dengan program Financial Inclusion (FI)

FI di Bank Indonesia dilaksanakan dalam Strategi Nasional Keuangan Inklusif, yang terdiri atas 6 (enam) pilar sebagai berikut:

- Edukasi keuangan;

- Fasilitas keuangan publik;

- Pemetaan informasi keuangan;

- Kebijakan/peraturan yang mendukung;

- Intermediasi dan saluran distribusi; serta

- Perlindungan konsumen.

Pengembangan UMKM dilakukan mengingat UMKM merupakan salah satu pemain penting bagi perekonomian Indonesia, namun masih terkendala dalam hal pembiayaan oleh perbankan karena faktor berikut.

- Karakteristik UMKM yang sebagian besar masih unbanked

- Tidak memiliki laporan keuangan yang memadai,

- Menjadi keterbatasan bagi bank dalam menganalisa kelayakan usaha.

- Sebaliknya bagi UMKM, informasi mengenai produk dan jasa bank masih terbatas.

Pengembangan UMKM di Bank Indonesia dilakukan melalui penyediaan media informasi bagi intermediasi bank dan UMKM, serta berbagai koordinasi dan kerja sama dalam hal pengembangan UMKM.

Peningkatan akses keuangan dan UMKM diperlukan mengingat sebagai negara berkembang, Indonesia masih terus melakukan pengembangan pasar keuangan baik dalam bentuk perluasan akses keuangan (financial broadening) maupun pendalaman pasar dengan pengembangan produk-produk keuangan (financial deepening).

Kerangka kebijakan akan berhasil mencapai sasaran apabila diimplementasikan melalui strategi operasional yang baik. Dengan strategi operasional yang baik, diharapkan proses identifikasi risiko dapat dilakukan dengan lebih tepat, termasuk mengetahui bagaimana risiko tersebut menyebar dan melalui saluran apa penyebarannya. Pengukuran potensi dampak yang ditimbulkan diharapkan dapat dilakukan dengan lebih baik pula, sehingga bisa ditentukan dengan lebih akurat kapan saat yang tepat bagi otoritas untuk mengeluarkan instrumen kebijakan yang mampu mencegah penyebaran dampak risiko tersebut bagi sistem keuangan, makroekonomi, maupun sektor riil.

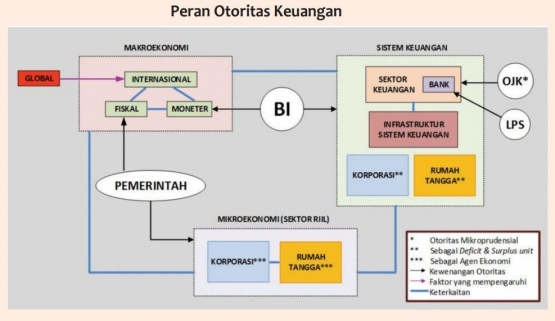

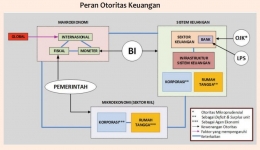

Untuk itu, disusunlah strategi operasional yang merupakan rangkaian (alur) dalam melaksanakan kewenangan Bank Indonesia di bidang makroprudensial sebagaimana diilustrasikan di gambar dibawah ini.