UMKM Berinovasi Dalam Krisis

Ketika perekonomian dilanda krisis seperti tahun 1997/1998 di Indonesia dan Asia, pelaku Usaha Mikro Kecil dan Menengah (UMKM) adalah yang paling mampu bertahan, bahkan mampu melakukan kreativitas agar tetap bertahan dan mempertahankan eksistensinya. Inovasi terus dilakukan, bahkan sinergi dengan berbagai elemen terkait untuk pengembangan akses pasar, permodalan, tenaga kerja bahkan bahan baku.

Sebagai Volunteer Kampung UKM Digital di Pasar Batik Trusmi Cirebon, saya memahami betul betapa tidak mudahnya menjadi pengusaha. Para Pengrajin Batik, semula hanya menjadi produsen yang menitipkan barangnya hasil kerajinannya di pusat perdagangan batik atau di mall-mall di Jakarta dan kota besar lainnya. Dengan sistem konsinyasi dan pembayaran berkala.Pengrajin, hanya akan jadi pengrajin. Begitu pun buruh pengrajin, hanya akan tetap jadi buruh pengrajin dengan upah yang tidak akan pernah menjadi kaya. Bahkan upahnya jauh dibawah UMR Pabrik, sehingga kecenderungan anak muda lebih memilih kerja di pabrik, dibanding dengan memupuk keahlian menjadi pengrajin batik. Ini satu fenomena, pengrajin menjadi kehilangan tenaga kerja potensial. Ini yang pernah terjadi di Trusmi dan beberapa komunitas lainnya di Cirebon seperti Rotan Galmantro, Gerabah Jamblang, Sandal Kebarepan, mebelair Cikeduk, serta makanan olahan lainnya.

Namun, peranan para pemikir yang peduli, pemerintah, elemen masyarakat terdidik, kemudian melakukan inovasi dengan membangun Pasar Batik Trusmi. Pengrajin, dibuatkan kios gratis dan menjual produknya langsung di Pasar. Berhasil? Tidak.

Pengrajin menjadi pedagang pasar ternyata tidak mudah, merubah prilaku dan kebiasaanlah yang paling sulit. Bahkan lebih dari itu, beban ekonomi yang semakin bertambah, karena barang tidak laku, beban ekonomi tetap ada. Perjuangan belum selesai, inovasi pemasaran dilakukan dengan digitalitasi.

Bekerjasama dengan Telkom Indonesia, membangun konsep pemasaran digital, ternyata mampu membuat pasar terbuka secara luas. Pembeli semakin banyak melalui online, tapi juga berimbas kepada pembeli offline yang semakin hari semakin banyak, sehingga pasar batik trusmi semakin banyak dikunjungi, di sisi lain omset online juga semakin melesat.

Para anak muda, menjadi tertarik sebagai penjual, bisa punya keuntungan melebihi bekerja pabrikan, bahkan atas banyak permintaan dan pesanan batik, membuat mereka menjadi kreatif membuat design, bahkan tidak jarang mereka menjadi yang paling innovator dalam produksi dan olahan membuat batik yang lebih ramah lingkungan.

Lain di Cirebon, dimana komunitas pengusaha sudah berkumpul per area, lain juga di Sumedang. Bupati H Dony Ahmad Munir, memandang bahwa Pelaku UMKM perlu medapatkan porsi lebih besar dalam perhatian membangun Sumedang lebih kreatif, sehingga ditengah tekanan ekonomi global, bisa tetap bertahan. Beberapa kampung kreatif sudah di launching, mulai dari Kampung Alumunium, Kampung Baja Ringan, Kampung Sepatu dan Kampung Kaos Kaki. Selain itu, pelaku ekonomi kreatif lainnya yang dikelola oleh pelaku UMKM seperti Ubi Cilembu, Kopi Sumedang, Salak Conggeang, Mangga Gedong Gincu, mendapat perhatian yang sama.

Atas perhatian Bupati kepada pelaku ekonomi kreatif dan para UMKM ini, Sumedang mendapatkan apresiasi dari Gubernur Jawa Barat sebagai Kabupaten Terkreatif di Jawa Barat. Apresiasi ini, diberikan langsung oleh Gubernur kepada Bupati di Bandung.

Bank Indonesia sebagai Otortas Makroprudensial

Tugas Bank Indonesia (BI) sebagai pemegang otoritas dalam bidang Makroprudensial bukanlah perkara mudah. Namun demikian, Kemampuan Bank Indonesia dalam menjaga stabilitas sistem keuangan telah diakui secara internasional seperti terlihat dari keberhasilan Bank Indonesia dalam memperoleh penghargaan sebagai “The Best Systemic and Prudential Regulator” pada acara The Asian Banker Annual Leadership Achievement Awards yang diselenggarakan pada 25 April 2012, di Bangkok. Penghargaan tersebut merupakan bentuk apresiasi atas kemampuan Bank Indonesia dalam mengarahkan industri perbankan Indonesia untuk menerapkan aturan berstandar internasional, serta kemampuan merespons gejolak perekonomian global pada saat krisis hingga mampu menghindari terjadinya risiko sistemik.

Makropudensial adalah kebijakan yang berkaitan dengan dinamika sektor keuangan yang bersumber dari interaksi antara makro ekonomi dengan mikro ekonomi. Di Indonesia, pendekatan makroprudensial sudah dijalankan sebagai bagian dari pemulihan ekonomi paska krisis keuangan Asia 1997/1998. Atas kejadian ini, istilah makroprudensial mengemuka dan menjadi sangat populer di sektor keuangan paska terjadinya krisis keuangan global.

Bank Indonesia, telah menyusun kerangka kebijakan makroprudensial dengan difokuskan pada upaya untuk mendorong terpeliharanya stabilitas sistem keuangan yang diwujudkan melalui 4 (empat) hal, yaitu:

- Risiko sistemik yang teridentifikasi sejak dini dan termitigasi;

- Financial imbalances yang minimal sehingga mendukung fungsi intermediasi yang seimbang dan berkualitas;

- Sistem keuangan yang efisien; dan

- Akses keuangan dan Usaha Mikro, Kecil dan Menengah (UMKM) yang meningkat. Dalam konteks makroprudensial, pengembangan akses keuangan dan UMKM.

Di Bank Indonesia, pengembangan akses keuangan dilakukan antara lain melalui program Keuangan Inklusif (financial inclusion). Hal ini dilatarbelakangi oleh fenomena yang terjadi paska krisis 2008, yaitu dampak krisis kepada kelompok in the bottom of the pyramid (pendapatan rendah dan tidak teratur, tinggal di daerah terpencil, orang cacat, buruh yang tidak mempunyai dokumen identitas legal, dan masyarakat pinggiran) yang umumnya unbanked. Sebagai tindak lanjut, pada G20 Pittsburgh Summit 2009 dan dipertegas pada Toronto Summit 2010, disepakati perlunya peningkatan akses keuangan bagi kelompok tersebut, yang selanjutnya dikenal dengan program Financial Inclusion (FI)

FI di Bank Indonesia dilaksanakan dalam Strategi Nasional Keuangan Inklusif, yang terdiri atas 6 (enam) pilar sebagai berikut:

- Edukasi keuangan;

- Fasilitas keuangan publik;

- Pemetaan informasi keuangan;

- Kebijakan/peraturan yang mendukung;

- Intermediasi dan saluran distribusi; serta

- Perlindungan konsumen.

Pengembangan UMKM dilakukan mengingat UMKM merupakan salah satu pemain penting bagi perekonomian Indonesia, namun masih terkendala dalam hal pembiayaan oleh perbankan karena faktor berikut.

- Karakteristik UMKM yang sebagian besar masih unbanked

- Tidak memiliki laporan keuangan yang memadai,

- Menjadi keterbatasan bagi bank dalam menganalisa kelayakan usaha.

- Sebaliknya bagi UMKM, informasi mengenai produk dan jasa bank masih terbatas.

Pengembangan UMKM di Bank Indonesia dilakukan melalui penyediaan media informasi bagi intermediasi bank dan UMKM, serta berbagai koordinasi dan kerja sama dalam hal pengembangan UMKM.

Peningkatan akses keuangan dan UMKM diperlukan mengingat sebagai negara berkembang, Indonesia masih terus melakukan pengembangan pasar keuangan baik dalam bentuk perluasan akses keuangan (financial broadening) maupun pendalaman pasar dengan pengembangan produk-produk keuangan (financial deepening).

Kerangka kebijakan akan berhasil mencapai sasaran apabila diimplementasikan melalui strategi operasional yang baik. Dengan strategi operasional yang baik, diharapkan proses identifikasi risiko dapat dilakukan dengan lebih tepat, termasuk mengetahui bagaimana risiko tersebut menyebar dan melalui saluran apa penyebarannya. Pengukuran potensi dampak yang ditimbulkan diharapkan dapat dilakukan dengan lebih baik pula, sehingga bisa ditentukan dengan lebih akurat kapan saat yang tepat bagi otoritas untuk mengeluarkan instrumen kebijakan yang mampu mencegah penyebaran dampak risiko tersebut bagi sistem keuangan, makroekonomi, maupun sektor riil.

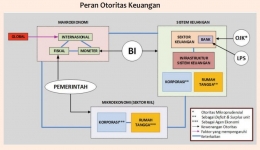

Untuk itu, disusunlah strategi operasional yang merupakan rangkaian (alur) dalam melaksanakan kewenangan Bank Indonesia di bidang makroprudensial sebagaimana diilustrasikan di gambar dibawah ini.

Terdapat 4 (empat) elemen utama dalam strategi operasional tersebut, yakni:

- Identifikasi sumber risiko sistemik;

- Pengawasan makroprudensial melalui monitoring dan analisis terhadap risiko yang telah teridentifikasi sebelumnya serta pemberian sinyal risiko;

- Respons kebijakan melalui desain dan implementasi instrumen kebijakan makroprudensial; dan

- Protokol manajemen krisis (PMK).

Seiring dengan semakin terkoneksinya pelaku sistem keuangan, gangguan di suatu sektor dapat dengan mudah ditransmisikan ke sektor lainnya baik di level nasional maupun daerah. Hal ini menyebabkan risiko yang dihadapi daerah semakin kompleks, sehingga peran daerah dalam mewujudkan stabilitas sistem keuangan menjadi penting.

Menyadari hal tersebut, Bank Indonesia memperkuat fungsi Kantor Perwakilan Dalam Negeri (KPwDN) untuk turut melakukan pemantauan atas kondisi stabilitas sistem keuangan di daerah melalui kegiatan Surveilans Keuangan Regional atau Regional Financial Surveillance (RFS).

Mengapa RFS menjadi sangat berguna bagi upaya menjaga stabilitas sistem keuangan? Indonesia memiliki wilayah yang cukup luas dari Sabang sampai Merauke. Indonesia bahkan adalah negara kepulauan terbesar di dunia. Mengelola perekonomian dan sistem keuangan di Indonesia dengan karakteristik geografis seperti itu menjadi tantangan tersendiri, terutama karena setiap daerah memiliki keunikan dari sisi kekuatan perekonomian. Selain itu, dalam memantau sistem keuangan, ketidakseimbangan yang terjadi dalam sistem keuangan di daerah juga sama pentingnya dengan ketidakseimbangan secara nasional, karena memburuknya kinerja sistem keuangan di daerah dapat ditransmisikan ke daerah lainnya akibat adanya keterkaitan dalam sistem keuangan, dan pada gilirannya berpotensi menimbulkan risiko sistemik.

RFS dalam hal ini membantu mempercepat deteksi terhadap ketidakseimbangan tersebut karena posisi KPwDN yang dekat dapat lebih sensitif mendeteksi permasalahan di daerahnya. Kondisi ketidakseimbangan apa yang dapat

Mengapa RFS menjadi sangat berguna bagi upaya menjaga stabilitas sistem keuangan? Indonesia memiliki wilayah yang cukup luas dari Sabang sampai Merauke. Indonesia bahkan adalah negara kepulauan terbesar di dunia. Mengelola perekonomian dan sistem keuangan di Indonesia dengan karakteristik geografis seperti itu menjadi tantangan tersendiri, terutama karena setiap daerah memiliki keunikan dari sisi kekuatan perekonomian. Selain itu, dalam memantau sistem keuangan, ketidakseimbangan yang terjadi dalam sistem keuangan di daerah juga sama pentingnya dengan ketidakseimbangan secara nasional, karena memburuknya kinerja sistem keuangan di daerah dapat ditransmisikan ke daerah lainnya akibat adanya keterkaitan dalam sistem keuangan, dan pada gilirannya berpotensi menimbulkan risiko sistemik.

RFS dalam hal ini membantu mempercepat deteksi terhadap ketidakseimbangan tersebut karena posisi KPwDN yang dekat dapat lebih sensitif mendeteksi permasalahan di daerahnya. Kondisi ketidakseimbangan apa yang dapat harus ditutupi dengan upaya-upaya perolehan informasi dengan berbagai macam cara. Salah satunya adalah dengan melakukan pendekatan secara langsung kepada pelaku ekonomi atau pelaku pasar.

Di daerah-daerah terdapat elemen sistem keuangan yang cukup signifikan memberikan pengaruh pada kinerja sistem keuangan, yaitu korporasi-korporasi besar yang mengelola sumber daya di daerah, misalnya perkebunan kelapa sawit, perkebunan karet, industri tekstil, produksi beras, industri alat berat, pabrik semen, industri pariwisata, pabrik rokok, dan masih banyak jenis usaha yang berkonsentrasi di daerahnya masing-masing.

Ditambah lagi, UMKM yang selama ini juga telah berkontribusi pada perekonomian nasional rata-rata masih memerlukan perhatian karena aksesnya yang terbatas pada jasa keuangan serta membutuhkan bantuan teknis untuk pengembangan bisnisnya. KPwDN Bank Indonesia memiliki potensi menjalin hubungan baik dengan entitas-entitas di daerah ini.

Misi ini menjadi lebih penting lagi terutama karena entitas-entitas ini merupakan penyedia lapangan kerja utama di daerahnya masing-masing. Secara makroprudensial, kinerja perusahaan-perusahaan dan UMKM ini menjadi penting karena menjadi motor perekonomian di daerahnya serta mampu memberikan lapangan kerja kepada penduduk setempat. Mereka menjadi penyedia likuiditas perekonomian di daerah, sekaligus menjadi andalan bagi pendapatan rumah tangga setempat. Dengan kata lain, kinerja yang memburuk dari perusahaan-perusahaan dan UMKM ini akan berakibat pada berkurangnya likuiditas di sistem keuangan daerah serta mengurangi pendapatan rumah tangga, yang akan mengakibatkan memburuknya kinerja kredit yang diperoleh perusahaan/UMKM tersebut serta kinerja kredit rumah tangga setempat. Kondisi ini akan memperburuk kondisi institusi keuangan yang berada di daerah itu.

Semakin cepat risiko dideteksi secara dini, maka semakin cepat mitigasi risiko yang dapat dilakukan. Peran KPwDN Bagaimana Strategi Bank Indonesia dalam Melaksanakan Kebijakan Makroprudensial? Bank Indonesia dalam hal ini menjadi sangat penting dalam mendukung deteksi risiko-risiko sistem keuangan di daerah secara dini. Hubungan baik yang sudah dijalin oleh KPwDN Bank Indonesia dengan Pimpinan Pemerintahan Daerah, Kantor OJK, dan Kantor Wilayah Kemenkeu serta perbankan di daerah juga akan memudahkan upaya koordinasi dan kerja sama dalam mengatasi risiko yang dideteksi di daerah. Oleh karena itu, peran KPwDN yang selama ini lebih ditekankan pada pemantauan perkembangan ekonomi serta pemberian layanan di bidang sistem pembayaran dan pengedaran uang di daerahnya masingmasing akan ditambahkan dengan melakukan RFS.

Stabilisasi Sistem Keuangan, UMKM Bisa!

Menjaga dan mempertahankan Stabilitas Sistem Keuangan, merupakan hasil kerjasama para otoritas, seperti Bank Indonesia, Pemerintah, OJK maupun LPS. Mereka berupaya untuk tetap bertahan pada tekanan ekonomi global.

Bank Indonesia, dalam tugasnya sebagai otoritas pengaturan dan penagwasan makroprudensial telah membuat Kajian Stabilitas Keuangan (KSK) dengan menyajikan hasil asesmen dan riset yang telah dilakukan. Layaknya best practices negara lain yang memiliki pemisahan otoritas makro dan mikroprudensial, Bank Indonesia secara berkala menerbitkan KSK bagi stakeholders.

KSK, mengedepankan macro-financial linkages antara kondisi makroekonomi global dan domestik dengan sistem keuangan di Indonesia. Melalui asesmen tersebut, Bank Indonesia memaparkan dinamika tekanan global dan domestik serta kerentanan utama yang menimbulkan risiko pada sistem keuangan Indonesia. Selain itu, analisa risiko dan ketahanan sistem keuangan juga dilakukan dengan cakupan dimensi time series dan cross section, sehingga diperoleh hasil asesmen yang lebih menyeluruh. Ketidakpastian perekonomian global yang terus meningkat memberikan tekanan bagi stabilitas sistem keuangan Indonesia. Sentimen negatif perang dagang, kuatnya indikasi perlambatan ekonomi global, serta berlanjutnya normalisasi kebijakan moneter AS mengurangi risk appetite investor global terhadap aset keuangan negara-negara emerging market, termasuk Indonesia.

Dampak ketidakpastian perekonomian global tersebut berpotensi meningkatkan risiko sistem keuangan Indonesia akibat adanya tiga kerentanan utama, yaitu perlambatan pertumbuhan retail funding yang masih menjadi sumber dana utama bank, kondisi saving investment gap yang negatif di tengah pasar keuangan yang belum dalam, dan peningkatan kebutuhan pembiayaan eksternal korporasi yang berpotensi meningkatkan dampak dari volatilitas nilai tukar dan suku bunga global.

Atas dasar inilah, maka sebagai pelaku UMKM, tentunya kita harus siap untuk mempertahankan stabilitas sistem keuangan kita dalam bisnis yang kita lakukan. Semakin sehat keuangan kita, semakin banyak pelaku UMKM yang sehat keuangannya, semakin memberikan pondasi kepada negara untuk menjadi faktor penguatan dan stabilisasi sistem keuangan negara.

Tinggal negara mau apa tidak membantu UMKM? Bukan hanya sebatas seremonial, dimana UMKM hanya dijadikan sebagai alat bagi sebagian pejabat untuk bisa mempergunakan kekuasaannya memanfaatkan UMKM. Agar UMKM bisa Berdikari, seperti kata Bung Karno. Berdiri Di Atas Kaki Sendiri. (17 Agustus 1965). ***