Pendapatan atau laba dalam teori akuntansi diartikan sebagai kenaikan bersih kekayaan selama suatu periode, tidak termasuk investasi pemilik. Terdapat dua pendekatan utama:

1. Transaction-Based (Historical Income)

Laba dihitung berdasarkan transaksi aktual.

Menekankan keandalan dan verifikasi.

-

Cocok digunakan dalam sistem pelaporan tradisional.

2. Value-Based (Economic Income)

Laba dihitung berdasarkan perubahan nilai wajar (fair value).

Menekankan relevansi dan daya prediksi.

Lebih informatif dalam pasar modal modern.

Modul Chapter 6 Accounting Theory

Modul Chapter 6 Accounting Theory

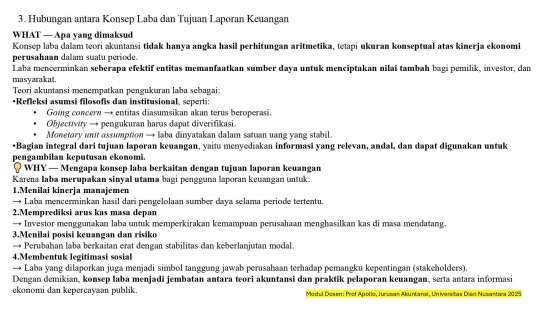

Hubungan Konsep Laba dengan Tujuan Laporan Keuangan

Konsep laba tidak dapat dipisahkan dari tujuan pelaporan keuangan. Dalam kerangka teoritis akuntansi, laba memiliki empat fungsi utama: