Seiring dengan perubahan lingkungan bisnis dan teknologi, teori income dan capital terus berevolusi ke arah yang lebih komprehensif.

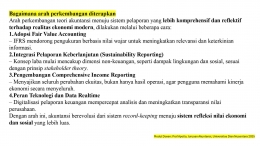

Adopsi Fair Value Accounting

Standar akuntansi internasional seperti IFRS mendorong pengukuran berbasis nilai wajar.Pelaporan Keberlanjutan

Income mulai mencakup dimensi sosial dan lingkungan (sustainability reporting).-

Comprehensive Income Reporting

Seluruh perubahan ekuitas dilaporkan untuk memberikan gambaran menyeluruh. Pemanfaatan Teknologi dan Data Real-Time

Digitalisasi mempercepat pelaporan dan meningkatkan transparansi.

Dengan demikian, akuntansi tidak hanya berfungsi sebagai sistem pencatatan, tetapi juga sebagai alat refleksi nilai ekonomi dan sosial yang lebih luas.

Kesimpulan

Teori income dan capital merupakan fondasi penting dalam struktur teori akuntansi. Sejarah menunjukkan bahwa konsep ini telah berevolusi dari pemahaman sederhana tentang kekayaan dan laba menjadi pendekatan yang kompleks, mencakup dimensi ekonomi, sosial, dan lingkungan.

-

Secara historis, laba dihitung dari selisih antara kekayaan awal dan akhir.

Secara konseptual, pemeliharaan modal menjadi dasar dalam mendefinisikan laba.

Secara modern, nilai wajar memberikan informasi yang lebih relevan bagi pengambilan keputusan.

-

Beri Komentar

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!