Bahan baku dan pemasok (raw materials and supplier)

Inventaris bahan baku dan perlengkapan yang dipelihara oleh kontraktor harus diaudit dengan menggunakan prosedur audit biasa. jatuh tempo

Untuk sifat industri konstruksi, masalah sering muncul di bidang berikut:

1. Usang dan tidak aktif. Kemajuan teknologi dalam jenis konstruksi tertentu sering kali akan membuat stok bahan baku yang substansial menjadi usang. Auditor independen harus meninjau aktivitas stok, dan mendiskusikan masalah ini dengan personel teknik kontraktor.

2. Kelebihan bahan kontrak. Auditor independen harus meninjau secara menyeluruh prosedur kontraktor untuk menghitung posisi kelebihan bahan dalam kontrak ini. Kontraktor tidak boleh mengakumulasi inventaris bahan yang dapat digunakan yang disimpan tanpa nilai, dan sebaliknya bahan yang tidak dapat digunakan yang tersisa dari kontrak yang telah selesai tidak boleh dimasukkan ke dalam inventaris. Selain itu, untuk masalah kelebihan atau kekurangan persediaan bahan baku, laba kotor pada kontrak lengkap mungkin salah saji secara substansial karena kegagalan untuk menetapkan prosedur akuntansi yang memadai untuk bahan ini.

3. Pemakaian bahan baku. Pembebanan biaya kontrak untuk bahan baku seringkali mewakili baik bahan yang dibeli secara khusus untuk kontrak dalam proses maupun penggunaan bahan yang dibawa oleh kontraktor sebagai bahan baku dan persediaan. Biasanya membebankan biaya kontrak dengan nilai bahan yang dibeli untuk biaya kontrak tertentu dengan nilai bahan yang dibeli untuk kontrak tertentu. Namun, sehubungan dengan pembebanan biaya kontrak untuk bahan baku dan persediaan kontraktor, auditor independen harus memastikan bahwa pembebanan biaya kontrak ini mewakili bahan yang benar-benar ditempatkan dalam proses (atau dipisahkan secara fisik).

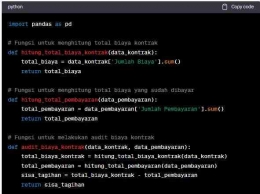

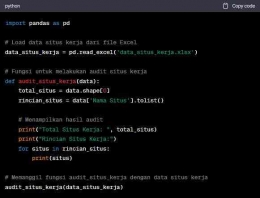

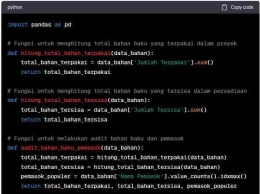

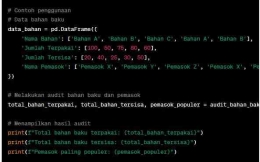

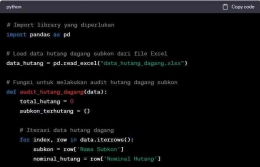

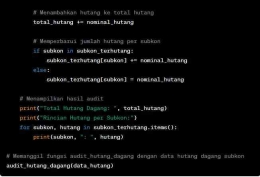

Berikut adalah contoh implementasi sederhana audit bahan baku dan persediaan untuk sektor usaha jasa konstruksi menggunakan bahasa pemrograman Python:

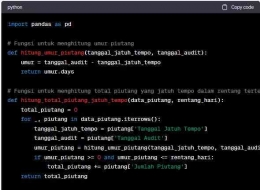

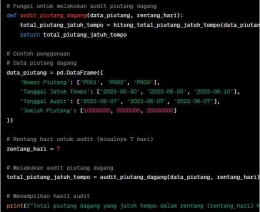

Piutang dagang (account receivable)

Piutang kontraktor mencakup jumlah yang saat ini dapat diterima atas kontrak yang telah selesai dan belum selesai, dan persentase yang ditahan. Yang terakhir mewakili jumlah yang dipotong dari pembayaran oleh agen pembayar dan jumlah ini dapat ditahan sampai pekerjaan selesai atau bahkan lebih lama jika jaminan kontrak tertentu harus dipenuhi sebelum penerimaan akhir.