Tulisan ini akan berfokus pada pembahasan seputar pemeriksaan sektor usaha jasa konstruksi dengan aplikasi pyhton. Literasi yang digunakan untuk menyoroti persoalan tersebut adalah American Institute of Certified Public Accountants, "Auditing in the construction industry; Industry audit guide; Audit and accounting guide" (1959).

Aplikasi Python adalah program komputer yang dibuat menggunakan bahasa pemrograman Python. Python adalah bahasa pemrograman yang populer dan sering digunakan dalam berbagai bidang seperti pengembangan web, analisis data, kecerdasan buatan, pengembangan permainan, dan banyak lagi.

KELEBIHAN dan KEKURANGAN PYTHON

Berikut ini adalah beberapa kelebihan dan kekurangan Python:

Kelebihan:

- Mudah dipelajari dan dibaca. Python memiliki sintaks yang sederhana, jelas, dan konsisten yang membuatnya mudah dipelajari bahkan oleh pemula. Kode Python juga mudah dibaca dan dipahami karena mirip dengan bahasa Inggris.

- Memiliki pustaka yang luas. Python menyediakan banyak pustaka atau library yang dapat digunakan untuk berbagai keperluan, seperti pengembangan web, ilmu data, machine learning, artificial intelligence, robotics, dan lain-lain. Beberapa contoh library Python yang populer adalah Flask, Django, NumPy, pandas, matplotlib, scikit-learn, TensorFlow, PyTorch, OpenCV, dan lain-lain.

- Mendukung multi paradigma pemrograman. Python mendukung berbagai paradigma pemrograman, seperti prosedural, berorientasi objek, fungsional, imperatif, reflektif, dan lain-lain. Hal ini memberikan keleluasaan bagi programmer untuk mengekspresikan logika sistem sesuai dengan kebutuhan.

- Mendukung multi platform. Python dapat dijalankan di berbagai platform atau sistem operasi, seperti Windows, Linux, Mac OS, Android, iOS, dan lain-lain. Hal ini memudahkan programmer untuk mengembangkan aplikasi yang dapat berjalan di berbagai perangkat.

- Memiliki komunitas yang aktif. Python memiliki komunitas yang aktif dan besar di seluruh dunia. Jika programmer mengalami kesulitan atau masalah dalam menggunakan Python, mereka dapat dengan mudah mendapatkan bantuan atau dukungan dari komunitas. Komunitas Python juga terus berkontribusi untuk mengembangkan dan memperbaiki Python.

Kekurangan:

- Kecepatan eksekusi yang lambat. Python merupakan bahasa pemrograman interpretatif yang mengeksekusi kode secara baris per baris. Hal ini membuat Python lebih lambat daripada bahasa pemrograman kompilatif yang mengeksekusi kode secara keseluruhan. Kecepatan eksekusi yang lambat dapat menjadi masalah untuk aplikasi yang membutuhkan performa tinggi atau real-time.

- Masalah kompatibilitas versi. Python memiliki dua versi utama yaitu versi 2 dan versi 3 yang memiliki perbedaan signifikan dalam sintaks dan fitur. Hal ini menyebabkan masalah kompatibilitas antara kedua versi tersebut. Beberapa library atau kode yang ditulis untuk versi 2 tidak dapat berjalan di versi 3 tanpa modifikasi.

- Masalah penggunaan memori. Python menggunakan manajemen memori otomatis yang disebut garbage collection untuk membersihkan objek-objek yang tidak lagi digunakan. Namun, garbage collection ini tidak selalu efisien dan dapat menyebabkan masalah penggunaan memori yang tinggi atau memory leak. Hal ini dapat mempengaruhi performa aplikasi atau menyebabkan crash.

- Masalah integrasi dengan bahasa lain. Python memiliki kesulitan dalam mengintegrasikan dengan bahasa pemrograman lain seperti Java, C++, atau C#. Hal ini disebabkan oleh perbedaan dalam struktur data, paradigma pemrograman, atau cara penanganan kesalahan. Untuk mengintegrasikan Python dengan bahasa lain, diperlukan library atau alat tambahan yang mungkin tidak selalu tersedia atau stabil.

- Masalah keamanan. Python merupakan bahasa pemrograman yang bersifat open source yang dapat diakses dan dimodifikasi oleh siapa saja. Hal ini dapat menimbulkan masalah keamanan jika kode Python mengandung informasi sensitif atau rahasia. Selain itu, Python juga rentan terhadap serangan seperti injection, cross-site scripting, atau buffer overflow.

AUDIT DI INDUSTRI KONSTRUKSI

Standar audit yang diterima secara umum memerlukan studi yang tepat dan evaluasi dari pengendalian internal yang ada sebagai dasar untuk mengandalkannya dan menentukan sejauh mana pengujian dan prosedur audit yang akan diperlukan. Sebelum memulai pemeriksaan, auditor independen harus secara hati-hati meninjau kontrol internal dan prosedur akuntansi kontraktor. Meskipun tinjauan seperti ini tidak biasa untuk pemeriksaan akun kontraktor, namun demikian merupakan pertimbangan penting karena keberhasilan keuangan kontraktor seringkali lebih bergantung pada pengendalian internal yang memadai, catatan akuntansi, dan laporan keuangan interim yang andal daripada jenis laporan keuangan lainnya. usaha bisnis.

Kelemahan dan kekurangan pengendalian internal dalam catatan akuntansi mungkin sering terlihat dalam bidang-bidang operasi kontraktor berikut ini:

- Kegagalan untuk secara berkala mengevaluasi profitabilitas kontrak secara realistis

- Kontrol yang tidak memadai atas perkiraan dan penawaran kontrak baru

- Catatan biaya kontrak yang tidak memadai

- Kelemahan dalam prosedur penagihan

- Kontrol peralatan konstruksi yang tidak memadai dan kurangnya catatan biaya yang memadai yang berlaku untuk peralatan ini

- Kontrol yang buruk atas penggajian di tempat kerja dan pengeluaran lainnya

Selain tinjauan pengendalian internal ini, sifat industri konstruksi sedemikian rupa sehingga auditor independen harus memiliki pengetahuan yang mendalam tentang operasi kontraktor dan pemahaman umum tentang jenis masalah rekayasa dan konstruksi yang mungkin dihadapi oleh kontraktor. Selain itu, auditor independen harus memahami ciri-ciri penting tertentu dari semua kontrak utama yang sedang dalam proses penutupan selama periode tersebut.

Untuk mencapai hal ini, dan sebelum memulai audit yang sebenarnya, auditor independen harus meninjau semua kontrak utama. Rincian terkait harus diambil dari kontrak dan file kontrak terkait, dan harus disimpan dalam file permanen auditor independen untuk referensi selama audit saat ini (dan kontrak id pemeriksaan selanjutnya bersifat jangka panjang).

Kertas kerja arsip kontrak auditor independen harus mencakup informasi berikut ini sekurang-kurangnya.

- Jenis kontrak (yaitu, penggalian, perataan, pemasangan, rekayasa, dll.)

- Harga kontrak (yaitu, harga tetap, biaya ditambah biaya tetap, harga maksimum yang dijamin, dll.)

- Fitur eskalasi, jika ada

- Jangka waktu pembayaran

- Fitur pembatalan

- Estimasi biaya berdasarkan komponen kontrak utama dan laba estimasi awal

- Status negosiasi ulang

- Fitur kontrak yang tidak biasa (seperti penalti untuk kegagalan menyelesaikan sesuai jadwal, jaminan kinerja yang tidak normal, bonus untuk penyelesaian lebih awal, dll.)

- Persyaratan ikatan dan asuransi

- Ketentuan sewa peralatan

Dalam hal kontraktor adalah kontraktor utama, dan sebagian besar proyek akan dikerjakan oleh subkontraktor, auditor independen juga harus memeriksa kontrak ini dan menyiapkan catatan serupa tentang ciri-ciri yang bersangkutan untuk digunakan dalam pemeriksaannya.

Kesulitan audit sering ditemui di bidang-bidang berikut:

- Biaya yang timbul atas kontrak dalam proses (termasuk peralatan lapangan), dan masalah terkait sehubungan dengan pengakuan laba kontrak

- Situs kerja

- Bahan baku dan persediaan

- Piutang usaha (termasuk persentase yang ditahan)

- Akun hutang

- Usaha bersama

Biaya kontrak (contract cost)

Masalah utama yang dihadapi dalam pemeriksaan posisi keuangan kontraktor adalah dalam audit kontrak dalam proses. Hal ini berlaku apakah akun kontraktor dipertahankan berdasarkan persentase penyelesaian, atau berdasarkan kontrak selesai.

Banyak kontraktor akan memiliki beberapa kontrak yang sedang berjalan dalam berbagai tahap penyelesaian. Auditor independen berkepentingan dengan penentuan status setiap kontrak dalam proses pada tanggal pemeriksaannya.

Auditor independen harus menguji akumulasi biaya kontrak dan mewaspadai hal-hal seperti berikut:

- Biaya yang terakumulasi pada kontrak tipe biaya-plus yang tidak dapat diganti Biaya tersebut harus dipisahkan dalam catatan biaya kontraktor.

- Biaya berlebihan untuk peralatan kontraktor yang digunakan di lokasi kerja Sistem akuntansi kontraktor harus menyediakan pembebanan kontrak dalam proses dengan biaya yang terkait dengan peralatan yang digunakan dalam proyek. Tarif yang dikenakan harus dirancang untuk menyerap semua biaya yang berlaku, termasuk tetapi tidak melebihi biaya overhead aktual. Seringkali kontak akan menyediakan sewa tetap untuk tujuan penagihan, dan perbedaan antara tarif ini dan biaya kontrak aktual harus dipertimbangkan dalam evaluasi profitabilitas kontrak oleh auditor independen.

- Biaya untuk menyewa peralatan, dengan opsi untuk membeli. Kontraktor sering menyewa peralatan lapangan dengan opsi untuk membeli, dengan pembayaran sewa diterapkan terhadap harga pembelian. Biaya sewa peralatan, dan kontrak sewa terkait, harus ditinjau. Laba kotor kontrak dapat salah saji dengan mengakuisisi aset tetap dengan cara ini dan membebankan seluruh biaya terhadap kontrak. Auditor independen harus meninjau keadaan yang berkaitan dengan perolehan peralatan konstruksi dengan cara ini, dan mempertimbangkan keausan peralatan di lokasi kerja, estimasi umur masa depan, nilai pasar wajar, dll., dalam menentukan kelayakan peralatan konstruksi. perlakuan akuntansi kontraktor.

- Kebijakan akuntansi kontraktor sehubungan dengan biaya overhead. Overhead yang dibebankan pada perekayasaan dan manufaktur tidak boleh melebihi biaya overhead aktual, dan surat tersebut tidak boleh memasukkan unsur biaya pabrik yang menganggur, atau biaya abnormal lainnya.

- Alokasi overhead umum dan administrasi. Alokasi ke kontrak dalam proses ini kadang-kadang dibenarkan untuk menghindari distorsi pendapatan kontraktor dengan menggunakan dasar kontrak selesai untuk mengakui pendapatan. Namun, setiap alokasi tersebut harus ditinjau secara hati-hati oleh auditor independen.

Sistem akuntansi kontraktor harus mencatat biaya pekerjaan sedemikian rupa sehingga biaya aktual dapat dibandingkan dengan perkiraan awal yang digunakan untuk tujuan penawaran. Hal ini berguna dalam memproyeksikan biaya pada kontrak dalam proses dan memberikan dasar untuk memperkirakan secara akurat penawaran di masa mendatang. Auditor independen harus menguji keandalan catatan biaya rinci ini sehubungan dengan pengujian biaya kontrak di atas.

Tinjauan auditor independen atas kontrak dalam proses harus kira-kira sama terlepas dari metode pencatatan pendapatan oleh kontraktor. Sebelum meninjau status setiap kontrak, auditor independen harus memperoleh jadwal berikut ini untuk semua kontrak dalam proses: Perkiraan harga kontrak total, Tagihan kontrak hingga saat ini, Perbandingan Perkiraan total biaya kontrak (direvisi sampai saat ini), Perkiraan biaya untuk menyelesaikan kontrak, Biaya terakumulasi hingga saat ini, Rasio akumulasi biaya hingga saat ini terhadap estimasi total biaya kontrak, Estimasi laba kontrak asli, Estimasi laba kontrak yang direvisi,

Meskipun informasi di atas mungkin tidak tersedia dengan mudah dari catatan akuntansi kontraktor, namun merupakan syarat minimum untuk menentukan status kontrak dalam proses.

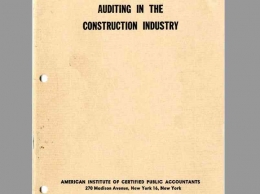

Berikut adalah contoh implementasi sederhana audit biaya kontrak untuk sektor usaha jasa konstruksi menggunakan bahasa pemrograman Python:

Situs pekerjaan (job sites)

Besaran dan lokasi proyek konstruksi tertentu seringkali mengharuskan pendirian kantor kontraktor di Situs kerja. Bagian dari akuntansi kontraktor sering dilakukan di kantor-kantor ini. Bergantung pada ukuran dan lokasi proyek, pekerjaan akuntansi ini dapat mencakup sebagian atau seluruh fungsi dan pencatatan berikut:

Daftar gaji, Catatan distribusi tenaga kerja, Membeli, Pembayaran tagihan, Catatan penerimaan dan pengeluaran kas, Dana kas kecil, Catatan biaya kontrak, Catatan peralatan lapangan, Tagihan kontrak.

Mengingat sifat sementara dari kantor-kantor ini, prosedur dan catatan akuntansi seringkali tidak memuaskan dan pengendalian internal mungkin lemah atau tidak ada sama sekali. Untuk alasan ini, sering diinginkan bagi auditor independen untuk mengunjungi kantor-kantor ini, sebaiknya secara mendadak, untuk memeriksa catatan akuntansi dan meninjau prosedur pengendalian internal.

Padding gaji dan kehilangan atau pencurian peralatan konstruksi merupakan masalah dalam industri konstruksi. Untuk alasan ini auditor independen harus mempertimbangkan untuk membayar personel dan melakukan pengujian fisik persediaan peralatan lapangan.

Kontraktor besar yang terlibat dalam banyak proyek secara bersamaan biasanya akan memiliki staf audit internal yang bertanggung jawab untuk mengaudit catatan dan prosedur akuntansi di lokasi kerja. Dalam hal ini, auditor independen harus yakin dengan ruang lingkup program audit internal dan meninjau laporan pemeriksaan mereka selama periode tersebut. Selain itu, auditor independen harus sesekali menemani staf audit internal selama pemeriksaan untuk mengevaluasi keefektifan audit tersebut.

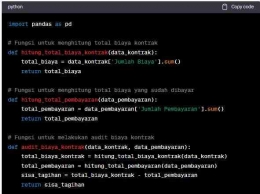

Berikut adalah contoh implementasi sederhana audit situs kerja untuk sektor usaha jasa konstruksi menggunakan bahasa pemrograman Python:

Bahan baku dan pemasok (raw materials and supplier)

Inventaris bahan baku dan perlengkapan yang dipelihara oleh kontraktor harus diaudit dengan menggunakan prosedur audit biasa. jatuh tempo

Untuk sifat industri konstruksi, masalah sering muncul di bidang berikut:

1. Usang dan tidak aktif. Kemajuan teknologi dalam jenis konstruksi tertentu sering kali akan membuat stok bahan baku yang substansial menjadi usang. Auditor independen harus meninjau aktivitas stok, dan mendiskusikan masalah ini dengan personel teknik kontraktor.

2. Kelebihan bahan kontrak. Auditor independen harus meninjau secara menyeluruh prosedur kontraktor untuk menghitung posisi kelebihan bahan dalam kontrak ini. Kontraktor tidak boleh mengakumulasi inventaris bahan yang dapat digunakan yang disimpan tanpa nilai, dan sebaliknya bahan yang tidak dapat digunakan yang tersisa dari kontrak yang telah selesai tidak boleh dimasukkan ke dalam inventaris. Selain itu, untuk masalah kelebihan atau kekurangan persediaan bahan baku, laba kotor pada kontrak lengkap mungkin salah saji secara substansial karena kegagalan untuk menetapkan prosedur akuntansi yang memadai untuk bahan ini.

3. Pemakaian bahan baku. Pembebanan biaya kontrak untuk bahan baku seringkali mewakili baik bahan yang dibeli secara khusus untuk kontrak dalam proses maupun penggunaan bahan yang dibawa oleh kontraktor sebagai bahan baku dan persediaan. Biasanya membebankan biaya kontrak dengan nilai bahan yang dibeli untuk biaya kontrak tertentu dengan nilai bahan yang dibeli untuk kontrak tertentu. Namun, sehubungan dengan pembebanan biaya kontrak untuk bahan baku dan persediaan kontraktor, auditor independen harus memastikan bahwa pembebanan biaya kontrak ini mewakili bahan yang benar-benar ditempatkan dalam proses (atau dipisahkan secara fisik).

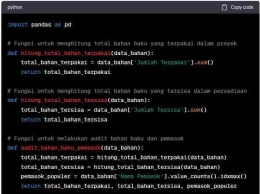

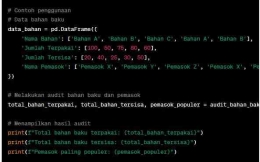

Berikut adalah contoh implementasi sederhana audit bahan baku dan persediaan untuk sektor usaha jasa konstruksi menggunakan bahasa pemrograman Python:

Piutang dagang (account receivable)

Piutang kontraktor mencakup jumlah yang saat ini dapat diterima atas kontrak yang telah selesai dan belum selesai, dan persentase yang ditahan. Yang terakhir mewakili jumlah yang dipotong dari pembayaran oleh agen pembayar dan jumlah ini dapat ditahan sampai pekerjaan selesai atau bahkan lebih lama jika jaminan kontrak tertentu harus dipenuhi sebelum penerimaan akhir.

Catatan akuntansi kontraktor harus menyediakan akun kontrol yang terpisah untuk kedua jenis piutang ini, karena persentase yang ditahan tunduk pada kondisi yang membatasi. Ini diinginkan untuk manajemen, laporan internal, dan tujuan audit.

Piutang usaha harus berumur pada tanggal laporan. Demikian pula persentase yang ditahan harus diklasifikasikan sebagai jatuh tempo atau tidak jatuh tempo. Saldo tunggakan harus diselidiki dengan sangat hati-hati oleh auditor independen melalui diskusi dengan personel teknik yang sesuai serta manajemen keuangan untuk memastikan apakah ada masalah berikut:

1. Biaya yang dipersengketakan ditagihkan pada kontrak biaya plus tipe

2. Jenis penagihan tertentu yang akan direvisi untuk mempertahankan goodwill pelanggan.

3. Peralatan tidak memenuhi jaminan kontrak dan biaya "memperbaiki" diantisipasi.

4. Jumlah tidak ditagih sesuai dengan kontrak

5. Pembatalan kontrak, atau penundaan

6. Kesulitan kredit

Auditor independen harus memastikan bahwa cadangan penilaian yang memadai telah ditetapkan untuk kemungkinan penyesuaian di masa mendatang seperti yang ditetapkan di atas.

Prosedur konfirmasi langsung yang biasa harus diikuti sehubungan dengan jumlah piutang saat ini dan persentase yang ditahan.

Auditor independen juga harus melakukan pengujian yang memadai untuk memastikan bahwa tagihan dibuat sesuai dengan persyaratan kontrak. Selain itu, ia harus memastikan dengan pengujian tagihan bahwa persentase yang ditahan sedang ditagih dan dicatat sebagai piutang, meskipun jumlah ini mungkin belum jatuh tempo.

Seperti disebutkan sebelumnya, persentase yang ditahan seringkali tidak dikumpulkan sampai berakhirnya masa jaminan, atau penerimaan oleh pembeli. Pemeriksa harus memastikan bahwa ketentuan yang memadai dibuat untuk pemenuhan jaminan kontrak terkait. Akrual untuk pengeluaran tersebut dapat dikurangkan dari sisa piutang (alih-alih ditampilkan sebagai kewajiban lancar) dalam hal hal tersebut bukan merupakan kewajiban pasti yang harus dibayarkan kepada pemasok atau subkontraktor tertentu.

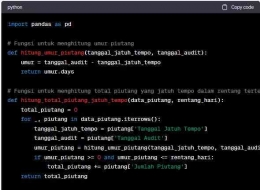

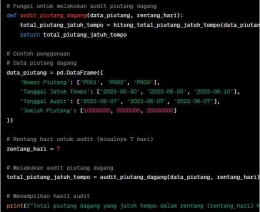

Berikut adalah contoh implementasi sederhana audit piutang dagang untuk sektor usaha jasa konstruksi menggunakan bahasa pemrograman Python:

Hutang dagang terkait subkontraktor (account payable related to subcontractor)

Dalam audit utang usaha, auditor independen harus memastikan bahwa akun kewajiban ini mencakup baik jumlah yang jatuh tempo saat ini maupun persentase tertahan dari subkontraktor. Ini akan berlaku juga untuk pemasok utama lainnya yang menagih kontraktor dengan cara ini.

Atas dasar pengujian, auditor independen harus merekonsiliasi laporan yang diterima dari pemasok utama dan subkontraktor, jika tersedia, dengan catatan utang usaha. Sekali lagi, atas dasar pengujian, auditor independen harus meminta konfirmasi langsung atas saldo piutang beberapa kreditur utama. Prosedur konfirmasi sangat diinginkan sehubungan dengan subkontraktor. Selain meminta konfirmasi tanggung jawab kepada substraktor pada tanggal pernyataan, bagian kontrak yang bersangkutan biasanya akan dikonfirmasi.

Auditor independen juga harus menentukan bahwa daftar voucher telah dibuka untuk jangka waktu yang cukup agar tagihan dari subkontraktor untuk bulan terakhir dari periode yang diperiksa dapat dicatat. Hal ini dapat dilakukan dengan cukup sederhana jika auditor independen menyiapkan daftar pemeriksaan untuk subkontraktor, dan memastikan bahwa tagihan untuk periode terakhir telah diterima dan dicatat.

Kontrak dengan subkontraktor tertentu dapat memberikan tagihan berdasarkan persentase penyelesaian dan bukan berdasarkan bulanan. Karena status pekerjaan pada tanggal pernyataan, tagihan pada tanggal tersebut tidak dapat diserahkan oleh subcintarctor; tanggung jawab kepada subkontraktor tersebut harus tetap dicatat. Laporan status kontrak yang menunjukkan kemajuan pada setiap tahap konstruksi akan membantu auditor independen dalam menentukan kewajaran akrual tersebut.

Rincian saldo percobaan dan hutang dagang harus ditinjau secara menyeluruh dan item lama diselidiki. Saldo yang lebih tua ini mungkin mengindikasikan bahwa kontraktor memiliki klaim kompensasi terhadap subkontraktor untuk pekerjaan yang cacat, kegagalan jaminan kinerja, dll., yang belum dicatat.

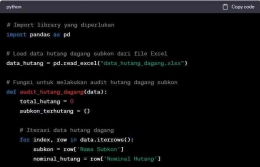

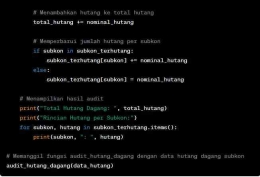

Berikut adalah contoh implementasi sederhana audit hutang dagang terkait subkon untuk sektor usaha jasa konstruksi menggunakan bahasa pemrograman Python:

Bekerja sama (joint ventures)

Cukup sering dua atau lebih kontraktor melakukan proyek konstruksi sebagai usaha patungan. Bahkan jika kontraktor yang diperiksa berpartisipasi dalam usaha semacam itu, auditor independen harus meninjau perjanjian usaha patungan (mirip dalam banyak hal dengan perjanjian kemitraan). Perjanjian usaha patungan akan memberikan informasi kepada auditor independen sehubungan dengan pekerjaan yang akan dilakukan oleh masing-masing pihak dalam perjanjian tersebut, metode yang akan digunakan oleh masing-masing peserta dalam membebankan biaya kontrak ke usaha patungan, metode akuntansi untuk laba kontrak dan kerugian, pembagian keuntungan dan kerugian antara peserta, dll.

Selain itu, kontrak utama terkait juga harus ditinjau dan ekstrak yang bersangkutan dicatat, seperti yang telah dibahas sebelumnya.

Investasi kontraktor dalam usaha patungan dapat dibandingkan dengan investasi pada anak perusahaan dan, oleh karena itu, prosedur audit yang digunakan untuk usaha patungan agak mirip. Rekening usaha patungan harus diperiksa, dan sebagian besar perjanjian usaha patungan menyediakan audit tahunan dan audit akhir setelah penyelesaian proyek. Dalam hal akun usaha patungan diperiksa oleh auditor independen lain, auditor independen untuk kontraktor harus menelaah laporan keuangan usaha patungan yang telah diaudit dan harus meyakinkan dirinya sendiri bahwa pemeriksaan usaha patungan dilakukan sesuai dengan audit yang diterima secara umum. standar.

Masalah tambahan hadir dalam kasus di mana akun dan catatan usaha patungan dikelola oleh salah satu organisasi peserta lainnya dan di mana akun dan catatan usaha patungan ini dikelola oleh salah satu organisasi peserta lainnya dan di mana akun dan catatan ini dikelola oleh salah satu organisasi peserta lainnya. catatan tidak tunduk pada pemeriksaan oleh akuntan publik bersertifikat independen. Auditor independen harus mempertimbangkan dengan hati-hati keadaan di mana kondisi ini, atau serupa, terjadi sejauh ia tidak dapat dikecualikan untuk menyatakan pendapat wajar tanpa pengecualian sehubungan dengan laporan keuangan, atau bahkan merasa perlu untuk tidak memberikan pendapat.

Dalam banyak hal, audit suatu usaha patungan dapat dibandingkan dengan audit atas rekening kontraktor (lihat bagian sebelumnya); namun, biasanya hanya ada satu kontrak utama yang terlibat. Namun, karena berbagai tahapan proyek biasanya ditangani secara terpisah oleh masing-masing kontaktor yang berpartisipasi, mereka akan menagih usaha patungan dengan porsi pekerjaan mereka sesuai dengan ketentuan perjanjian usaha patungan.

Dalam beberapa kasus, kemitraan usaha patungan mungkin hanya merupakan cangkang organisasi, dengan sebagian besar biaya kontrak timbul dari biaya dari kontraktor yang berpartisipasi. Independenauditor usaha patungan harus memastikan bahwa semua tagihan sesuai dengan perjanjian usaha patungan. Untuk melakukan ini, dia mungkin perlu memeriksa faktur pendukung, daftar gaji, dan catatan lain yang disimpan oleh berbagai peserta.

Prinsip akuntansi yang berlaku umum untuk kontraktor merekomendasikan bahwa terdapat pengungkapan yang memadai dalam laporan keuangan dan catatan terkait sehubungan dengan investasi kontraktor dalam usaha patungan. Auditor independen harus memasukkan informasi ini dalam laporannya.

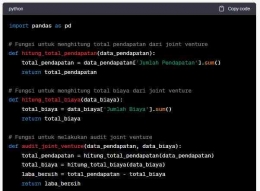

Berikut adalah contoh implementasi sederhana audit Bekerja sama (joint ventures) untuk sektor usaha jasa konstruksi menggunakan bahasa pemrograman Python:

Kesimpulan

Setelah menyelesaikan audit, dan menentukan bahwa neraca dan laporan laba rugi kontraktor menyajikan secara wajar posisi keuangan dan hasil operasi untuk periode tersebut, akuntan publik bersertifikat independen memiliki satu tanggung jawab lebih lanjut. Tanggung jawab tersebut adalah untuk memastikan bahwa pernyataan, dan catatan terkait, menetapkan posisi keuangan kontraktor, dan kebijakan akuntansi, sesuai dengan standar akuntansi yang diterima secara umum, dan dengan cara yang dapat dipahami oleh pembaca.

Bentuk laporan keuangan dan jumlah perincian yang diperlihatkan akan sangat bervariasi sesuai dengan kebutuhan mereka yang akan menerimanya. Oleh karena itu, penting bagi akuntan publik bersertifikat untuk menetapkan di awal pemeriksaannya berapa banyak detail yang akan diperlukan dalam laporan untuk berbagai pihak yang berkepentingan dan untuk menetapkan program auditnya sesuai dengan itu.