Bekerja sama (joint ventures)

Cukup sering dua atau lebih kontraktor melakukan proyek konstruksi sebagai usaha patungan. Bahkan jika kontraktor yang diperiksa berpartisipasi dalam usaha semacam itu, auditor independen harus meninjau perjanjian usaha patungan (mirip dalam banyak hal dengan perjanjian kemitraan). Perjanjian usaha patungan akan memberikan informasi kepada auditor independen sehubungan dengan pekerjaan yang akan dilakukan oleh masing-masing pihak dalam perjanjian tersebut, metode yang akan digunakan oleh masing-masing peserta dalam membebankan biaya kontrak ke usaha patungan, metode akuntansi untuk laba kontrak dan kerugian, pembagian keuntungan dan kerugian antara peserta, dll.

Selain itu, kontrak utama terkait juga harus ditinjau dan ekstrak yang bersangkutan dicatat, seperti yang telah dibahas sebelumnya.

Investasi kontraktor dalam usaha patungan dapat dibandingkan dengan investasi pada anak perusahaan dan, oleh karena itu, prosedur audit yang digunakan untuk usaha patungan agak mirip. Rekening usaha patungan harus diperiksa, dan sebagian besar perjanjian usaha patungan menyediakan audit tahunan dan audit akhir setelah penyelesaian proyek. Dalam hal akun usaha patungan diperiksa oleh auditor independen lain, auditor independen untuk kontraktor harus menelaah laporan keuangan usaha patungan yang telah diaudit dan harus meyakinkan dirinya sendiri bahwa pemeriksaan usaha patungan dilakukan sesuai dengan audit yang diterima secara umum. standar.

Masalah tambahan hadir dalam kasus di mana akun dan catatan usaha patungan dikelola oleh salah satu organisasi peserta lainnya dan di mana akun dan catatan usaha patungan ini dikelola oleh salah satu organisasi peserta lainnya dan di mana akun dan catatan ini dikelola oleh salah satu organisasi peserta lainnya. catatan tidak tunduk pada pemeriksaan oleh akuntan publik bersertifikat independen. Auditor independen harus mempertimbangkan dengan hati-hati keadaan di mana kondisi ini, atau serupa, terjadi sejauh ia tidak dapat dikecualikan untuk menyatakan pendapat wajar tanpa pengecualian sehubungan dengan laporan keuangan, atau bahkan merasa perlu untuk tidak memberikan pendapat.

Dalam banyak hal, audit suatu usaha patungan dapat dibandingkan dengan audit atas rekening kontraktor (lihat bagian sebelumnya); namun, biasanya hanya ada satu kontrak utama yang terlibat. Namun, karena berbagai tahapan proyek biasanya ditangani secara terpisah oleh masing-masing kontaktor yang berpartisipasi, mereka akan menagih usaha patungan dengan porsi pekerjaan mereka sesuai dengan ketentuan perjanjian usaha patungan.

Dalam beberapa kasus, kemitraan usaha patungan mungkin hanya merupakan cangkang organisasi, dengan sebagian besar biaya kontrak timbul dari biaya dari kontraktor yang berpartisipasi. Independenauditor usaha patungan harus memastikan bahwa semua tagihan sesuai dengan perjanjian usaha patungan. Untuk melakukan ini, dia mungkin perlu memeriksa faktur pendukung, daftar gaji, dan catatan lain yang disimpan oleh berbagai peserta.

Prinsip akuntansi yang berlaku umum untuk kontraktor merekomendasikan bahwa terdapat pengungkapan yang memadai dalam laporan keuangan dan catatan terkait sehubungan dengan investasi kontraktor dalam usaha patungan. Auditor independen harus memasukkan informasi ini dalam laporannya.

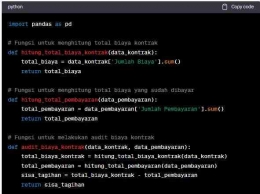

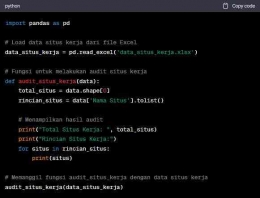

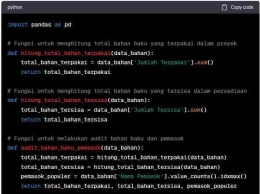

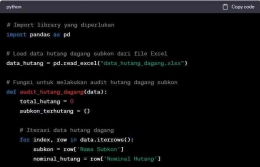

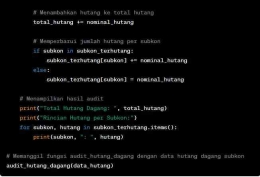

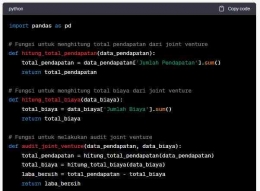

Berikut adalah contoh implementasi sederhana audit Bekerja sama (joint ventures) untuk sektor usaha jasa konstruksi menggunakan bahasa pemrograman Python: