Untuk mencapai hal ini, dan sebelum memulai audit yang sebenarnya, auditor independen harus meninjau semua kontrak utama. Rincian terkait harus diambil dari kontrak dan file kontrak terkait, dan harus disimpan dalam file permanen auditor independen untuk referensi selama audit saat ini (dan kontrak id pemeriksaan selanjutnya bersifat jangka panjang).

Kertas kerja arsip kontrak auditor independen harus mencakup informasi berikut ini sekurang-kurangnya.

- Jenis kontrak (yaitu, penggalian, perataan, pemasangan, rekayasa, dll.)

- Harga kontrak (yaitu, harga tetap, biaya ditambah biaya tetap, harga maksimum yang dijamin, dll.)

- Fitur eskalasi, jika ada

- Jangka waktu pembayaran

- Fitur pembatalan

- Estimasi biaya berdasarkan komponen kontrak utama dan laba estimasi awal

- Status negosiasi ulang

- Fitur kontrak yang tidak biasa (seperti penalti untuk kegagalan menyelesaikan sesuai jadwal, jaminan kinerja yang tidak normal, bonus untuk penyelesaian lebih awal, dll.)

- Persyaratan ikatan dan asuransi

- Ketentuan sewa peralatan

Dalam hal kontraktor adalah kontraktor utama, dan sebagian besar proyek akan dikerjakan oleh subkontraktor, auditor independen juga harus memeriksa kontrak ini dan menyiapkan catatan serupa tentang ciri-ciri yang bersangkutan untuk digunakan dalam pemeriksaannya.

Kesulitan audit sering ditemui di bidang-bidang berikut:

- Biaya yang timbul atas kontrak dalam proses (termasuk peralatan lapangan), dan masalah terkait sehubungan dengan pengakuan laba kontrak

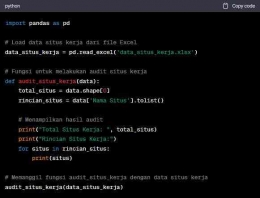

- Situs kerja

- Bahan baku dan persediaan

- Piutang usaha (termasuk persentase yang ditahan)

- Akun hutang

- Usaha bersama

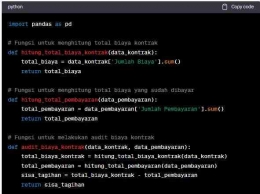

Biaya kontrak (contract cost)

Masalah utama yang dihadapi dalam pemeriksaan posisi keuangan kontraktor adalah dalam audit kontrak dalam proses. Hal ini berlaku apakah akun kontraktor dipertahankan berdasarkan persentase penyelesaian, atau berdasarkan kontrak selesai.

Banyak kontraktor akan memiliki beberapa kontrak yang sedang berjalan dalam berbagai tahap penyelesaian. Auditor independen berkepentingan dengan penentuan status setiap kontrak dalam proses pada tanggal pemeriksaannya.

Auditor independen harus menguji akumulasi biaya kontrak dan mewaspadai hal-hal seperti berikut:

- Biaya yang terakumulasi pada kontrak tipe biaya-plus yang tidak dapat diganti Biaya tersebut harus dipisahkan dalam catatan biaya kontraktor.

- Biaya berlebihan untuk peralatan kontraktor yang digunakan di lokasi kerja Sistem akuntansi kontraktor harus menyediakan pembebanan kontrak dalam proses dengan biaya yang terkait dengan peralatan yang digunakan dalam proyek. Tarif yang dikenakan harus dirancang untuk menyerap semua biaya yang berlaku, termasuk tetapi tidak melebihi biaya overhead aktual. Seringkali kontak akan menyediakan sewa tetap untuk tujuan penagihan, dan perbedaan antara tarif ini dan biaya kontrak aktual harus dipertimbangkan dalam evaluasi profitabilitas kontrak oleh auditor independen.

- Biaya untuk menyewa peralatan, dengan opsi untuk membeli. Kontraktor sering menyewa peralatan lapangan dengan opsi untuk membeli, dengan pembayaran sewa diterapkan terhadap harga pembelian. Biaya sewa peralatan, dan kontrak sewa terkait, harus ditinjau. Laba kotor kontrak dapat salah saji dengan mengakuisisi aset tetap dengan cara ini dan membebankan seluruh biaya terhadap kontrak. Auditor independen harus meninjau keadaan yang berkaitan dengan perolehan peralatan konstruksi dengan cara ini, dan mempertimbangkan keausan peralatan di lokasi kerja, estimasi umur masa depan, nilai pasar wajar, dll., dalam menentukan kelayakan peralatan konstruksi. perlakuan akuntansi kontraktor.

- Kebijakan akuntansi kontraktor sehubungan dengan biaya overhead. Overhead yang dibebankan pada perekayasaan dan manufaktur tidak boleh melebihi biaya overhead aktual, dan surat tersebut tidak boleh memasukkan unsur biaya pabrik yang menganggur, atau biaya abnormal lainnya.

- Alokasi overhead umum dan administrasi. Alokasi ke kontrak dalam proses ini kadang-kadang dibenarkan untuk menghindari distorsi pendapatan kontraktor dengan menggunakan dasar kontrak selesai untuk mengakui pendapatan. Namun, setiap alokasi tersebut harus ditinjau secara hati-hati oleh auditor independen.

Sistem akuntansi kontraktor harus mencatat biaya pekerjaan sedemikian rupa sehingga biaya aktual dapat dibandingkan dengan perkiraan awal yang digunakan untuk tujuan penawaran. Hal ini berguna dalam memproyeksikan biaya pada kontrak dalam proses dan memberikan dasar untuk memperkirakan secara akurat penawaran di masa mendatang. Auditor independen harus menguji keandalan catatan biaya rinci ini sehubungan dengan pengujian biaya kontrak di atas.

Tinjauan auditor independen atas kontrak dalam proses harus kira-kira sama terlepas dari metode pencatatan pendapatan oleh kontraktor. Sebelum meninjau status setiap kontrak, auditor independen harus memperoleh jadwal berikut ini untuk semua kontrak dalam proses: Perkiraan harga kontrak total, Tagihan kontrak hingga saat ini, Perbandingan Perkiraan total biaya kontrak (direvisi sampai saat ini), Perkiraan biaya untuk menyelesaikan kontrak, Biaya terakumulasi hingga saat ini, Rasio akumulasi biaya hingga saat ini terhadap estimasi total biaya kontrak, Estimasi laba kontrak asli, Estimasi laba kontrak yang direvisi,

Meskipun informasi di atas mungkin tidak tersedia dengan mudah dari catatan akuntansi kontraktor, namun merupakan syarat minimum untuk menentukan status kontrak dalam proses.