Salah satu kambing hitam kerugian GI yang paling sering disebut adalah kenaikan harga avtur. Ya kenaikan harga avtur memang paling enak di blame karena ia merupakan factor cost terbesar, lebih dari 30 %. Seolah ingin mengatakan kalau penyebabnya adalah faktor luar maka tak ada lagi yang GI bisa lakukan. Akan tetapi nanti akan diperlihatkan bahwa dengan harga avtur yang jauh lebih tinggi GI pernah untung. Disamping itu, kalau avtur adalah faktor yang tak bisa dihindari maka seakan juga ingin mengatakan bahwa semua bisnis airline akan rugi, jika harga avtur naik diluar prediksi semula.

Sebelum masuk ke topik ini lebih dalam, penulis ingin menyampaikan sesuatu sebagai analogi berpikir sebagai berikut. Bagi para disainer pesawat terbang, adanya sambaran petir adalah suatu "threat". Besarannya sangat bervariasi. Sebagai faktor luar dan phenomena alam, tak seorangpun dapat menentukan berapa besar arus listrik petir, jika ia sedang menyambar pesawat. Tetapi toh demi keselamatan penerbangan, regulator dan desainer pesawat tidak melakukan "excuse" terhadap faktor luar atau faktor alam tersebut. Sebaliknya mengatisipasinya dengan menentukan besarnya "threat" bedasarkan data riset. Angka-angkanya kemudian dijadikan patokan untuk mendisain proteksi pesawat terhadap petir dan juga melakukan uji/testing dengan petir buatan.

Alangkah bagusnya jika harga avtur sebagai faktor luar ini oleh airliner bisa juga diprediksi besaran threat maksimumnya. Diprediksi perubahan harga terhadap waktu dan dimaksukannya dalam parameter perhitungan keuangan. Sehingga airline sustain terhadap gangguan harga avtur kapan saja berubah-ubah. Mirip dengan pendekatan desainer pesawat mengatasi masalah petir.

Mestinya harga avtur yang sedikit banyak dibuat oleh manusia lebih bisa diprediksi daripada besaran petir yang merupakan faktor alam (sesuatu diluar kekuasaan manusia). Ingat bahwa ada sedikitnya 10 most profitable airline, artinya mereka mampu sustain terhadap ganguan harga avtur, sama dengan yang dialami GI. Jadi kalau mereka bisa maka GI juga harus bisa. Kenapa mereka bisa menyikapi fluktuasi harga avtur, itu yang perlu diketahui oleh GI.

Perubahan harga avtur memiliki suatu kurva, ada fluktuasi, ada tren. Dari profile harga bisa diketahui akan adanya tren naik atau tren turun. Mestinya hal tersebut bisa dipakai untuk mengantisipasi dampaknya dibandingkan dengan "threat" petir yang datangnya tak tentu secara tiba-tiba, instan, tidak mengikuti suatu tren. Dengan kata lain mungkin diperlukan adanya suatu variable cost, floating cost yang bisa dimainkan naik atau turun sebagai fungsi invers terhadap harga avtur. Semacam penyeimbang. Dengan adanya faktor itu diharapkan total cost bisa dikontrol. Dan voala laba dijaga tetap diatas persentasi tertentu.

Mungkin sebagai faktor luar, perubahan harga avtur bisa dijadikan salah satu poin term and condition dalam bisnis pembelian ataupun penyewaan pesawat. Bukankah umum disadari oleh banyak pelaku bisnis bahwa harga bahan bakar memang berdampak kebanyak hal.

Pengaruh Harga Avtur Dalam Kondisi Riil

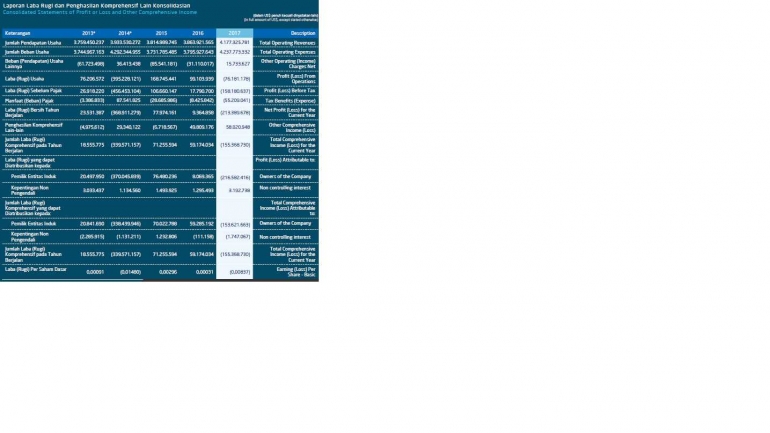

Di atas dikatakan bahwa GI justru pernah untung dengan harga bahan bakar yang jauh lebih tinggi.

Dalam laporan KU tahun 2017 dikatakan bahwa salah satu sebab kerugian tahun 2017, adalah karena harga bahan bakar naik dari USsc/L = 42.96 (2016) ke USsc/L = 50.35 (2017). Padahal harga Bahan Bakar pada tahun 2012 pernah mencapai Usc/L, 90.0 dan pada tahun 2013, Usc/L = 87.59, dan perusahaan pada saat itu masih untung. Artinya pernyataan bahwa harga avtur naik adalah penyebab kerugian tidaklah fully justified. Diperlukan analisa lebih dalam kenapa dengan harga Usc/L, 90.0 GI bisa untung, sementara dengan Usc/L 50.35 GI rugi. Ya tentu sikon th 2012 tidak sama dengan sikon 2017 tetapi justru disitulah perlunya peninjauan lebih dalam, dicari akar rumputnya, lalu dibandingkan dengan struktur cost, dicari dimana letak inkoherennya.

Memang sikonnya berbeda antara GI tahun 2012 dan 2017. Pada tahun 2012 jumlah armada, dan jumlah penumpang belum sebesar tahun 2017. Sementara jumlah pegawai justru lebih sedikit dibanding jumlah pegawai tahun 2012. Ini bisa mendorong pertanyaan adakah rasio antara jumlah armada, dan jumlah penumpang masing-masing terhadap jumlah pegawai berpengaruh terhadap kinerja GI. Sekilas terkesan GI lebih bisa mengendalikan operasi pada armada lebih kecil, lebih menguntungkan. Ini perlu dikaji lebih lanjut karena most profitable airline justru semuanya punya armada besar.

Bagaimana GI akan menerangkan hal ini. Walaupun penyebab kerugian di tahun 2017 memang tidak semata hanya karena harga avtur tetapi juga karena extra ordinary items. Toh jika extra ordinary items ini dikeluarkan dari perhitungan rugi laba, tetap masih menghasilkan kerugian.