Catatan update artikel

Di Kompasiana ada 2 file. Mulai sekarang hanya akan ada satu file dengan penjelasan versi dalam judul artikel.

Mengingat artikel akan makin besar, ditambahkan daftar isi untuk memudahkan mencari subyek2 tertentu.

Meringkas artikel pada bagian2 dimana perlu, dan melakukan elaborasi pada hal2 yang dianggap penting sekali.

Daftar Isi

Prestasi Garuda Indonesia

Tujuan Penulisan Artikel

Sumber Data

Bagaimana Sebaiknya Menyikapi Faktor Luar / Harga Avtur

Pengaruh Harga Avtur Dalam Kondisi Riil

Buffet atau A La Carte

Antara Aspek Bisnis dan Operasi Pesawat

Pendapatan

Tingkat Keterisian / Seat Load Faktor

Kinerja Operasional

Low Cost Carrier (LCC)

New Aircraft More Fuel Efficient

Kompleksitas dan Margin yang Rendah

Penutup

Prestasi Garuda Indonesia

Ada empat berita yang akhir-akhir ini membuat kita layak memberi acungan jempol pada Garuda Indonesia (GIAA), yaitu:

Tentang Pilot dan Karyawan Garuda Indonesia (GI) yang membatalkan mogok, setelah dicapainya kesepakatan antara Menteri BUMN Rini Soemarno, Assosiasi Pilot Garuda (APG) dan Serikat Karyawan Garuda (Sekarga). (Jakarta Globe, 6 Juli 18). Ini kabar baik yang menunjukkan adanya kesadaran akan perlunya “win-win solution.”

GI meraih Best Cabin Crew untuk kelima kalinya secara berturut turut berdasar Rating Skytrack.

GI termasuk dalam Top Ten Best Airline, versi Skytrack. Poin #2 dan 3 ini bagus untuk menjaga “image” para pembeli saham GIAA. Dan

GI berhasil merenegosiasi kontrak penyewaan pesawat sehingga bisa turun per bulannya US$ 2,5 juta hingga US$ 3 juta (Tempo 18 Juli 18). Semoga ini menjadi kontribusi bagi GI menaikan persentasi keuntungan perusahaan perbulan. Bravo untuk pak DIRUT Pahala Mansuri.

Tujuan Penulisan Artikel

Artikel ini bermaksud hendak memberikan inputan atas hal-hal yang mungkin luput dari perhatian pihak Direksi GI. Kajian lebih lanjut diharapkan pada jajaran GI untuk membuat GI tidak saja patut dibanggakan sebagai "flag carrier", tetapi juga kemudian benar-benar selalu untung dalam berbisnis. Syukur kalau kemudian bisa masuk ke dalam 10 besar "most profitable airline".

Sumber Data

Artikel ini dibuat utamanya berdasarkan Laporan Keuangan GI 2017 dan Q1 2018; juga dengan memperhatikan tayangan IBF Tvone dengan topik Turbulensi Garuda Sampai Kapan, 7 Juni 18; memperhatikan tayangan CNN TV dengan judul Strategi Garuda Atasi Turbulensi Ekonomi, 30 Agustus 17, dan puluhan artikel dari berbagai media yang mengkiritisi kinerja GI.

Bagaimana Sebaiknya Menyikapi Faktor Luar / Harga Avtur

Salah satu kambing hitam kerugian GI yang paling sering disebut adalah kenaikan harga avtur. Ya kenaikan harga avtur memang paling enak di blame karena ia merupakan factor cost terbesar, lebih dari 30 %. Seolah ingin mengatakan kalau penyebabnya adalah faktor luar maka tak ada lagi yang GI bisa lakukan. Akan tetapi nanti akan diperlihatkan bahwa dengan harga avtur yang jauh lebih tinggi GI pernah untung. Disamping itu, kalau avtur adalah faktor yang tak bisa dihindari maka seakan juga ingin mengatakan bahwa semua bisnis airline akan rugi, jika harga avtur naik diluar prediksi semula.

Sebelum masuk ke topik ini lebih dalam, penulis ingin menyampaikan sesuatu sebagai analogi berpikir sebagai berikut. Bagi para disainer pesawat terbang, adanya sambaran petir adalah suatu "threat". Besarannya sangat bervariasi. Sebagai faktor luar dan phenomena alam, tak seorangpun dapat menentukan berapa besar arus listrik petir, jika ia sedang menyambar pesawat. Tetapi toh demi keselamatan penerbangan, regulator dan desainer pesawat tidak melakukan "excuse" terhadap faktor luar atau faktor alam tersebut. Sebaliknya mengatisipasinya dengan menentukan besarnya "threat" bedasarkan data riset. Angka-angkanya kemudian dijadikan patokan untuk mendisain proteksi pesawat terhadap petir dan juga melakukan uji/testing dengan petir buatan.

Alangkah bagusnya jika harga avtur sebagai faktor luar ini oleh airliner bisa juga diprediksi besaran threat maksimumnya. Diprediksi perubahan harga terhadap waktu dan dimaksukannya dalam parameter perhitungan keuangan. Sehingga airline sustain terhadap gangguan harga avtur kapan saja berubah-ubah. Mirip dengan pendekatan desainer pesawat mengatasi masalah petir.

Mestinya harga avtur yang sedikit banyak dibuat oleh manusia lebih bisa diprediksi daripada besaran petir yang merupakan faktor alam (sesuatu diluar kekuasaan manusia). Ingat bahwa ada sedikitnya 10 most profitable airline, artinya mereka mampu sustain terhadap ganguan harga avtur, sama dengan yang dialami GI. Jadi kalau mereka bisa maka GI juga harus bisa. Kenapa mereka bisa menyikapi fluktuasi harga avtur, itu yang perlu diketahui oleh GI.

Perubahan harga avtur memiliki suatu kurva, ada fluktuasi, ada tren. Dari profile harga bisa diketahui akan adanya tren naik atau tren turun. Mestinya hal tersebut bisa dipakai untuk mengantisipasi dampaknya dibandingkan dengan "threat" petir yang datangnya tak tentu secara tiba-tiba, instan, tidak mengikuti suatu tren. Dengan kata lain mungkin diperlukan adanya suatu variable cost, floating cost yang bisa dimainkan naik atau turun sebagai fungsi invers terhadap harga avtur. Semacam penyeimbang. Dengan adanya faktor itu diharapkan total cost bisa dikontrol. Dan voala laba dijaga tetap diatas persentasi tertentu.

Mungkin sebagai faktor luar, perubahan harga avtur bisa dijadikan salah satu poin term and condition dalam bisnis pembelian ataupun penyewaan pesawat. Bukankah umum disadari oleh banyak pelaku bisnis bahwa harga bahan bakar memang berdampak kebanyak hal.

Pengaruh Harga Avtur Dalam Kondisi Riil

Di atas dikatakan bahwa GI justru pernah untung dengan harga bahan bakar yang jauh lebih tinggi.

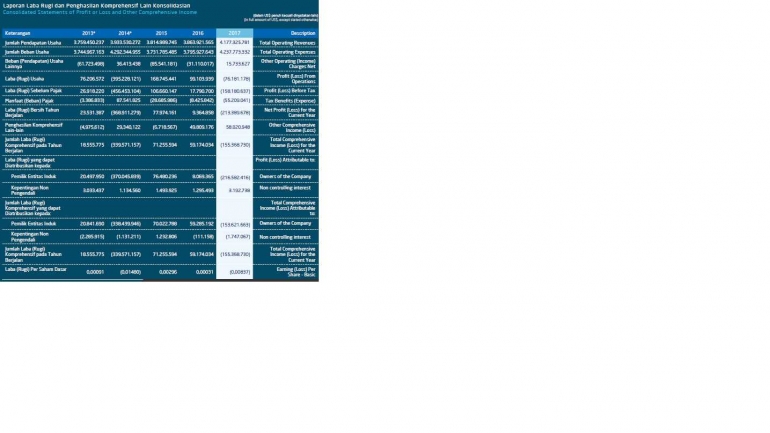

Dalam laporan KU tahun 2017 dikatakan bahwa salah satu sebab kerugian tahun 2017, adalah karena harga bahan bakar naik dari USsc/L = 42.96 (2016) ke USsc/L = 50.35 (2017). Padahal harga Bahan Bakar pada tahun 2012 pernah mencapai Usc/L, 90.0 dan pada tahun 2013, Usc/L = 87.59, dan perusahaan pada saat itu masih untung. Artinya pernyataan bahwa harga avtur naik adalah penyebab kerugian tidaklah fully justified. Diperlukan analisa lebih dalam kenapa dengan harga Usc/L, 90.0 GI bisa untung, sementara dengan Usc/L 50.35 GI rugi. Ya tentu sikon th 2012 tidak sama dengan sikon 2017 tetapi justru disitulah perlunya peninjauan lebih dalam, dicari akar rumputnya, lalu dibandingkan dengan struktur cost, dicari dimana letak inkoherennya.

Memang sikonnya berbeda antara GI tahun 2012 dan 2017. Pada tahun 2012 jumlah armada, dan jumlah penumpang belum sebesar tahun 2017. Sementara jumlah pegawai justru lebih sedikit dibanding jumlah pegawai tahun 2012. Ini bisa mendorong pertanyaan adakah rasio antara jumlah armada, dan jumlah penumpang masing-masing terhadap jumlah pegawai berpengaruh terhadap kinerja GI. Sekilas terkesan GI lebih bisa mengendalikan operasi pada armada lebih kecil, lebih menguntungkan. Ini perlu dikaji lebih lanjut karena most profitable airline justru semuanya punya armada besar.

Bagaimana GI akan menerangkan hal ini. Walaupun penyebab kerugian di tahun 2017 memang tidak semata hanya karena harga avtur tetapi juga karena extra ordinary items. Toh jika extra ordinary items ini dikeluarkan dari perhitungan rugi laba, tetap masih menghasilkan kerugian.

Apakah mungkin jumlah armada yang membengkak dari 140 (2013) ke 203 (2017) menjadi penyebab?, ini perlu dikaji lebih lanjut. Mengingat pembengkakan armada tidak diikuti dengan tambahan pegawai tetapi justru penurunan jumlah baik Pilot, maupun Cabin Crew.

Buffet atau A la Carte.

Ibaratnya jika kita punya restaurant dengan 140 kursi makan lalu ditingkatkan menjadi 200 kursi, apakah kita berharap akan tetap bisa untung dengan jumlah kasir tetap, dan dengan dengan jumlah pelayan tetap (apalagi kalau dikurangi). Betul pendapatan akan naik, tetapi kinerja pelayanan pasti menurun. Bagaimana dengan keuntungan?. Nanti dulu. Ini restaurant A La Carte (Premium) atau Buffet atau dua2nya. Kalau hanya Buffet dengan jumlah “cheff” dan pelayan yang sama mungkin pengaruh terhadap cost kecil. Tetapi pada restaurant A La Carte, “cheff” dan pelayan bisa jadi kedodoran untuk mejaga kinerja disemua lini. Kecepatan pelayanan menurun. Penggunaan Gas Elpiji tak ada yang bisa mengontrol lagi, terlalu sibuk atau letih. Akibatnya kompor Gas dijalankan terus menrus, padahal harga Elpiji naik. Walhasil restaurant rugi. Ya ini skenario gampangan. Tetapi kejadian mirip2 itu bukan tidak mungkin terjadi pada operasi pesawat terbang. Siapa dapat menjamin jika pilot load factor digenjot terus tidak ada akibat samping? Perlu dibuktikan dulu.

Antara Aspek Bisnis dan Operasi Pesawat

Dikatakan bahwa, triwulan pertama tahun 2017 diawali dengan kondisi peningkatan beban operasional sebesar 21,27% yoy yang merupakan dampak dari peningkatan harga bahan bakar sebesar 36,84% yoy, serta investasi terkait beban biaya pesawat (bahan bakar dan biaya rental pesawat) dari ekpansi bisnis di internasional. Peningkatan pendapatan sebesar 6,25% yoy belum mampu menutupi beban operasional yang ada sehingga rugi.

Tampaknya penunjukkan Pahala Nugraha Mansury sebagai eks Direktur Keuangan Bank Mandiri tepat untuk memilah milah mana bagian operasional pesawat untuk dioptimalisasikan (terkait dengan produk pesawat dan jasa airline) dan mana bagian bisnis as usual yang juga perlu dioptimumkan.

Pendapatan

Dilaporkan pendapatan pertahun naik terus. Itu bagus. Tetapi bukankah itu suatu keniscayaan karena dibarengi dengan jumlah armada yang naik terus dari 2013-2017. Kalau jumlah armada naik tetapi pendapatan tetap, nah itu akan menjadi masalah besar. Jangan sampai kita terburu buru berada pada kesimpulan lebih baik GI dengan armada kecil tetapi untung daripada dengan armada besar tetapi rugi.

Jumlah armada yang membesar bak raksasa tampaknya bukan suatu penghalang untuk menjadikan perusahaan untung. Kenyataannya American Airline termasuk yang teratas dari The 10 Most Profitable Airline of The Globe dengan jumlah armada 1556, th 2016 dan United Airline ranking 2 dengan jumlah armada 1330.

Tingkat Keterisian / Seat Load Factor

Seat Load Factor (SLF) pesawat terbang tertinggi di dunia, ranking 1 tahun 2017 adalah Ryanair dengan nilai sekitar 94% (sumber ATW), nomer 10 adalah KLM dengan angka sekitar 88%. GI tidak masuk sepuluh besar, nilai SLF nya sekitar 10% dibawah KLM. Jika GI bisa menaikkan SLF 10% apalagi bila menyamai ranking 1 menaikkan sampai dengan 20%, maka akan menaikkan pendapatan signikan. Ini kiranya akan menutup kerugian atas beban kenaikan harga avtur.

Apa yang disampaikan oleh pak Pahala tentang menaikkan interkonektivitas (siaran CNN bersama Desi Anwar) saya rasa sudah merupakan pendekatan yang valid. Bak angkutan Bis saja, dimana ia berhenti ada penumpang baru bisa naik mengisi kursi kosong.

Perlu juga dievaluasi jumlah pegawai yang bertugas untuk memasarkan kursi pesawat dan mengoptimalkan interkonektivitas mun

gkin justru harus ditingkatkan, bukan dikurangi.

Kinerja Operasional

Dari Table KU 2017, Segmentasi Operasi, terlihat jumlah armada meningkat dari sejumlah 140 di th 2014 menjadi 202 di th 2017. Sementara dari Table KU tahun yang sama jumlah pegawai berdasarkan jenjang kepangkatan, jumlah pilot malah menurun dari 1511 ke 1289 dan cabin crew menurun dari 3427 ke 3253.

Disisi lain perlu diperhatikan beban kerja ini masih tergolong wajar atau sudah mendekati ambang kritis. Pertanyaannya adalah mungkinkah penurunan jumlah pilot dengan jumlah armada yang semakin membengkak telah membuat konsentrasi untuk mengendalikan pesawat dengan tingkat efisiensi tertinggi menjadi menurun. Faktor rasio jumlah armada dengan jumlah pilot, beserta applicable rating, kelelahan bisa ditilik lebih jauh.

Jika ada datanya, akan menarik untuk melihat rata-rata penggunaan bahan bakar pada periode jumlah armada masih sekitar 140 dan sekitar 200, untuk masing-masing jalur dan jenis, serta model pesawat yang digunakan. Perbandingan antara jumlah armada per jumlah pilot memang barangkali tidak bisa digebyah uyah secara rata-rata, tetapi dilihat untuk masing-masing jenis pesawat dan rating pilot tersedia. Number of Pilot Crew per Aircraft tampaknya memang tidak bisa di gebyah uyah, pukul rata.

Kita katakan diatas tadi bahwa dengan harga avtur yang tinggi di tahun 2012/2013 GI masih untung. Padahal disebutkan dalam laporan keuangan masalah harga BBM ini bisa mencapai diatas 30% biaya operasi (faktor terbesar). Maka segala upaya "fine tune" pemakaian avtur akan punya arti. Lebih-lebih margin pesawat hanya berada pada orde satu digit saja.

Dilihat dari rasio peningkatan jumlah (armada, penumpang, pendapatan dll.) dibandingkan dengan jumlah pegawai yang lebih sedikit, kompleksitas bisnis airline, aspek bisnis versus operasional pesawat, maka penambahan direksi boleh jadi untuk mengoptimalkan masing-masing bagian dan belum bisa serta merta dikatakan telah terjadi pembengkakan.

Low Cost Carrier (LCC)

Dari laporan KU 2017, tingkat keterisian pesawat LCC dari Citilink tampak lebih bagus dari GI Main Brand berturut-turut selama kurun 2013 -2017. Tingkat keterisian armada GI jalur domestik lebih bagus dari jalur Internasional. Boleh jadi maraknya destinasi pariwisata di Indonesia, harga tiket yang relatif murah dan tiadanya kendaraan lain selain pesawat terbang yang bisa membuat penumpang melakukan efisiensi waktu lebih baik, telah mendongkrak kinerja keterisian LCC lebih baik daripada GI.

Maka layaklah untuk diberi bobot perhatian apakah disebabkan oleh harga tiket yang lebih mahal, atau penggunaan armada pesawat yang kurang efisien untuk jalur pendek. Juga membuka jalur-jalur baru penerbangan domestik yang kaya akan destinasi pariwisata dan dengan menambah armada yang lebih fuel eficient.

New Aircraft More Fuel Efficient

Penundaan pembelian pesawat bisa menjadi momentum baru bagi GI untuk melihat kehadiran pesawat baru yang lebih fuel efficient pada kelasnya. Pesawat CS-100 dan CS-300 yang semula produk Bombardier Aerospace, sekarang telah menjadi bagaian dari Airbus fleet dengana nama baru A220-100 dan A220-300.

Pesawat dengan fuel efficient paling baik dikelasnya, patutlah diperhitungkan oleh GI. Mengingat avtur sebagai faktor luar mempunyai dampak langsung pada untung rugi perusahaan dan prosentasenya besar, lebih dari satu digit.

Kompleksitas dan Margin yang Rendah

Menjalankan bisnis airline memang kompleks melihat banyaknya parameter, sementara marginnya rendah, sekitar satu digit. Laba bersih GI (2013-2017) paling tinggi 2.04%, rugi terbesar -9.38%. Artinya diperlukan optimasi disemua parameter untung rugi.

Akan menarik untuk mengetahui bagaimana efisiensi fuel berdasarkan spesifikasi pembuat pesawat dibandingkan dengan performa riil sesungguhnya dilapangan. Laporan KU barangkali bisa menampilkan kinerja pesawat, membandingkan masing2 jalur yang dipakai, kesibukan airport, kinerja pilot, jenis dan model pesawat dlsb. Semua hal ini memang belum disajikan dalam laporan KU.

Penutup

Demi keselamatan penerbangan, desainer pesawat terbang tidak boleh melakukan excuse dengan tidak memproteksi pesawat terhadap gangguan petir, meskipun itu adalah karena faktor luar. Demikian pula, demi menjamin kelangsungan hidup perusahaan, adalah tidak bijak jika grup analis keuangan GI melakukan excuse terhadap harga avtur karena dianggap faktor luar yang tidak bisa dikontrol. Hal2 itu sudah harus diprediksi dan masuk dalam perhitungan keuangan agar perusahaan selalu untung. Semua airliner praktis kena gangguan harga avtur, termasuk GI . Akan tetapi tetap ada airliner yang selalu mendapat laba bersih dan umumnya adalah airliner dengan jumlah armada besar. Kesana patut kita selidiki bagaimana mereka bisa survive menghapadapi volatility harga avtur.

Demikianlah hal-hal yang penulis pandang mungkin luput dari perhatian para Direksi GI. Semoga bermanfaat.

Wassallam

bambang_setijoso@hotmail.com

Aircraft engineer, telah bekerja 33 th di dunia industri pesawat dalam dan luar negeri (IPTN,BA,MAC).