Oleh karena itulah pemilihan metode akuntansi, klasifikasi sistem akuntansi, dan pengaturan waktu transaksi tidak semata-mata untuk kepentingan kelompok tertentu dalam perusahaan tetapi dilakukan dalam penyelamatan going concern perusahaan secara keseluruhan.

Manajer akan melakukan terobosan pada saat perusahaan mengalami kesulitan dengan mengutamakan penyelesaian kewajiban jangka pendek, dan mensejajarkan kepemilikan antara pemilik dengan manajemen, atau mengurangi laba dalam menghemat kewajiban kepada pemerintah dan tuntutan kenaikkan gaji karyawan, dengan tetap memperhatikan guality of earnings antara economic income and accounting income (Schroder and Clark 1998: 106).

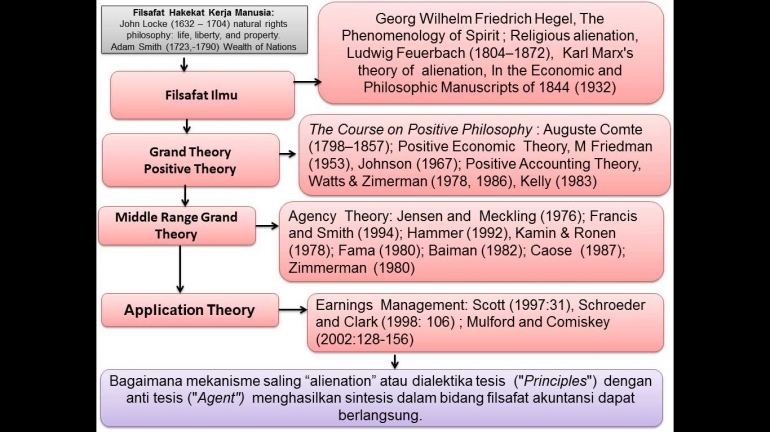

Mengutip pernyataan Jensen dan Meckling : "The costs of agency relationship have been defined as the sum of (1) monitoring expenditures by the principal, (2) bonding expenditures by the agent, and (3) the residual loss".

(positive accounting theory), teori antara (agency theory) dan (contracting cost theory) dapat dijabarkan dalam hipotesis yaitu political cost hypothesis, size hypothesis, debt equity hypothesis, bonus plan hypothesis and perquisites hypothesis, collateral hypothesis, balancing model cost agency (kepemilikan perusahaan oleh manajemen/ managerial ownership).

Schroeder and Clark (1998: 106) mendefinsikan earnings management sebagai berikut :

"earnings management is the attempt by corporate officers to influence shortterm reported income. Is believed that managers may attempt to manage earnings because they believe investors are influenced by reported earnings. The methods of earnings management include the use of production and investment decisions and the strategic choice of accounting techniques". In most cases, earnings management techiques are designed to improve reported income effects. On the other hand, may take the opportunity to report more bad newsin periods when performance is low to increase future profits. This approach to earnings management referred to as the "big bath theory". An alternative argument is that management may choose to take large write-offs in periods when their performance is otherwise extremely positive".

Menurut Scott (1997:31), earnings management adalah intervensi manajemen dalam proses penyusunan laporan keuangan bagi pihak eksternal sehingga dapat meratakan, menaikkan dan menurunkan pelaporan laba, di mana manajemen dapat menggunakan kelonggaran penggunaan metode akuntansi, membuat kebijakan-kebijakan (discretionary) yang dapat mempercepat atau menunda biaya-biaya dan pendapatan, agar laba perusahaan lebih kecil atau lebih besar sesuai dengan yang diharapkan.

Lebih lanjut Scott menyatakan kebijakan akuntansi akrual (discretionary accruals) adalah suatu cara mengurangi pelaporan laba yang sulit dideteksi melalui pemilihan metode akuntansi yang berkaitan dengan akrual, misalnya memilih metode akuntansi depresiasi atau amortisasi. Dengan perkataan lain earnings management adalah suatu kebijakan akuntansi untuk mentransfer kemakmuran pemegang saham kepada manajer dengan kebijakan akuntansi, Healy (1985:89).

Mulford and Comiskey (2002:128-156) dalam penelitiannya, telah menyusun earnings management dalam pengertian sebagai "suatu teori ", karena (1) konsisten dengan teori-teori sebelumnya khususnya positive accounting theory dan agency theory yang memungkinkan tidak terjadinya kontradiksi dalam keilmuaan secara keseluruhan (teori koherensi), dan (2) secara fakta empirik diterima sebagai suatu teori atau hipotesis telah didukung oleh fakta empiris (teori korespondensi).

Jadi teori adalah metode ilmiah yang merupakan gabungan antara teori koherensi (berpikir deduktif atau logika matematika) dan korespondensi (berpikir induktif/positif atau logika statistika) atau disebut logico hypothetico verifikatif.

Dari hipotesis ini akan memunculkan fenomena teoritis/kondisional dan fenomena situasional sebagai beberapa faktor yang mempengaruhi earnings management yaitu menaikkan pelaporan laba, meratakan pelaporan laba dan menurunkan pelaporan laba yang dimuat dalam laporan keuangan (financial statement with earnings management).