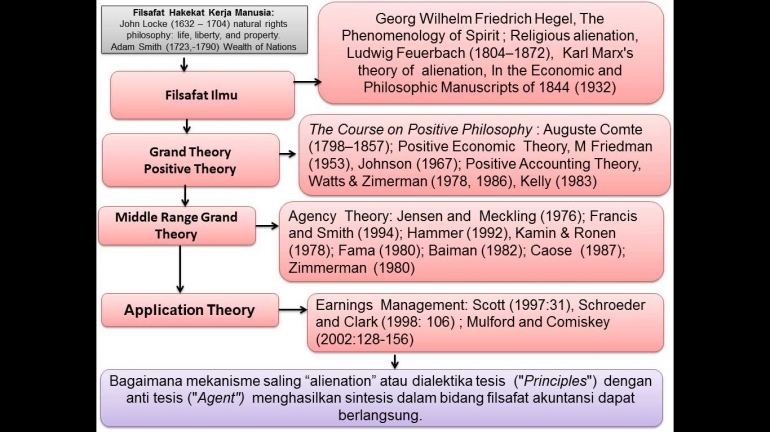

Logika pada filsafat akuntansi adalah sebagai berikut, (1) pendasaran filsafat adalah Filsafat Hakekat Kerja Manusia: John Locke (1632--1704) natural rights philosophy: life, liberty, and property.Adam Smith (1723-1790) Wealth of Nations. Georg Wilhelm Friedrich Hegel, The Phenomenology of Spirit ; Religious alienation, Ludwig Feuerbach (1804--1872), Karl Marx'stheory of alienation In the Economic and Philosophic Manuscripts of 1844 (1932)

Kedua (2) adalah Grand Theory Positive Theory, oleh Auguste Comte (1798--1857); Positive Economic Theory, M Friedman(1953), Johnson (1967); Positive Accounting Theory, Watts & Zimerman (1978, 1986), Kelly (1983). Ketiga (3) Middle Range Theory, adalah Agency Theory, Jensen and Meckling (1976); Francis and Smith (1994); Hammer (1992), Kamin & Ronen (1978); Fama (1980); Baiman (1982); Caose (1987); Zimmerman (1980).

Dan ke (4) Application Theory dengan teori Earnings Management: Scott (1997:31), Schroeder and Clark (1998: 106) ; Mulford and Comiskey (2002:128-156)

Penelitian ini menggunakan positive theory yang dikemukan oleh Milton Friedman (1953) dan Johnson (1967). Positive theory digunakan dalam menjelaskan fenomena ekonomi dan bisnis melalui spesifikasi variabel yang saling terkait.

Teori positif yang dikemukan Milton merupakan sekumpulan proposisi (penjelasan sifat dan realita) yang terdiri dari konstrak yang didefinisikan secara luas dan menghubungkan berbagai unsur yang terdapat dalam proposisi tersebut.

Positive accounting theory dari Watts dan Zimmerman (1978/1986), mempunyai tujuan dalam menjelaskan dan memberi jawaban atas praktik akuntansi dan meramalkan phenomena-phenomena akuntansi serta bagaimana interaksi antar variabel dalam dunia nyata.

Teori antara (middle range theory) adalah agency theory dari Jensen dan Mackling (1976), dalam pengertian perusahaan ada melalui suatu kontrak antara seorang atau lebih pemilik (principal) dengan seorang manajer (agent) dalam melaksanakan wewenang pengambilan keputusan kepada manajer.

Teori ini menyatakan setiap orang cenderung mementingkan diri sendiri dan memaksimalkan kemakmurannya melalui keputusan yang diambil dalam perusahaan. Laba dapat digunakan untuk mengurangi biaya keagenan (agency costs).

Application Theory adalah Earnings management di dasari dua teori yakni positive accounting theory dan agency theory dalam hubungannya dengan variabel leverage (debt to equity hypothesis), pemberian bonus kepada manajer (bonus plan hypotesis and perquisites hypothesis), collateral hypothesis (komposisi model kerja perusahaan) skala perusahaan (size/political cost hypothesis), dan balancing model cost agency (kepemilikan perusahaan oleh manajemen/ managerial ownership).

Dukung oleh teori penerapan (application theory) adalah contracting cost theory, Zimmerman (1982) dan Belkaoui (1993), yang memandang peranan informasi akuntansi sebagai alat pemantauan dan pemaksaan kontrak-kontrak dalam mengurangi biaya keagenan dari konflik kepentingan tertentu.

Dikaitkan dengan penerapan earnings management dalam penyusunan laporan keuangan contracting cost theory, selalu dikaitkan dengan prinsip rasionalitas terhadap kepentingan masing-masing.