Permasalahan klasik yang selalu mengemuka di kalangan masyarakat kecil yaitu lapisan terbawah (ultra mikro) tatkala hendak berwirausaha adalah tentang modal.

Mereka tidak dapat mengakses pinjaman dari perbankan karena adanya persyaratan yang tidak bisa dipenuhi (tidak bankable). Seringkali hal tersebut membuat masyarakat terpaksa meminjam dari rentenir yang justru makin menyulitkan hidup.

Alih-alih bisa mandiri, justru sangat bergantung pada rentenir. Bukannya menjadi sejahtera, malah menjadi sapi perah karena harus membayar bunga yang sangat tinggi dan memberatkan.

Akibatnya usaha tidak bisa berkembang dan maju. Malah menjadi stagnan, atau bahkan mundur hingga akhirnya tutup karena bangkrut.

Untuk mengatasi kesulitan tersebut, Pemerintah melalui Kementerian Keuangan memberikan jalan keluar dan kemudahan bagi pelaku usaha ultra mikro agar bisa mendapatkan pinjaman modal usaha.

Pelaku usaha ultra mikro pun bisa mendapatkan pinjaman modal usaha berupa Pembiayaan Ultra Mikro (UMi). Pembiayaan UMi adalah Program Dana Bergulir Pemerintah yang memberikan pinjaman hingga maksimal Rp 10 juta per debitur/nasabah.

Pembiayaan Ultra Mikro adalah salah satu kebijakan pemerintah untuk meningkatkan kesejahteraan rakyat melalui pelaksanaan program fasilitas pembiayaan kepada usaha ultra mikro.

Pembiayaan tersebut berupa pinjaman/kredit baik konvensional maupun syariah. Pelaku usaha ultra mikro bisa mendapatkan pinjaman untuk modal usaha dengan relatif cepat dan persyaratan yang mudah. Hal ini diharapkan memperbanyak jumlah wirausaha di Indonesia.

Badan Layanan Umum Pusat Investasi Pemerintah (BLU PIP) yang merupakan BLU di bawah Kementerian Keuangan, mendapatkan penugasan untuk memberikan pembiayaan UMi pada usaha ultra mikro.

Penyalurannya bekerja sama dengan lembaga keuangan bukan bank (LKBB) dan lembaga linkage seperti Koperasi, BMT, LKM, dan lembaga pembiayaan lainnya.

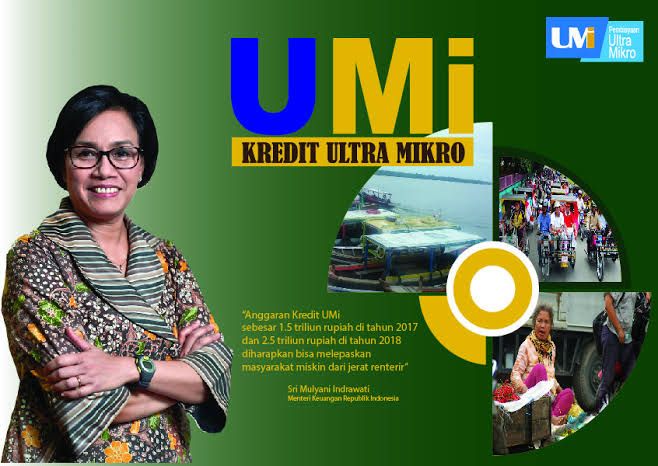

Sumber dana pembiayaan UMi berasal dari APBN yang tiap tahun alokasinya terus meningkat. Tahun 2017 sebesar Rp 1,5 triliun, lalu meningkat 66,66 persen menjadi Rp 2,5 triliun di tahun 2018. Untuk tahun 2019, alokasinya menjadi Rp 3 triliun atau meningkat 20 persen.

Dengan pembiayaan ultra mikro, pelaku usaha kecil yang kesulitan bahkan tidak mungkin mendapatkan pinjaman dari perbankan, bisa dengan mudah dan cepat mengajukan kredit untuk modal usaha. Angsuran pembayaran pinjaman UMi ini dilakukan tiap minggu dengan jangka waktu pelunasan maksimal 52 minggu.

Siapapun masyarakat kecil atau dengan kemampuan ekonomi yang sangat terbatas, bisa mendapatkan pinjaman modal usaha dari Pembiayaan Ultra Mikro. Dari tukang jamu gendong keliling, penjual nasi goreng keliling, penjual sayur di pasar dengan lapak terpal, pembuat kue-kue, dan aneka bentuk usaha lainnya bisa mendapatkan pinjaman dengan cepat dan ringan dengan Pembiayaan Ultra Mikro (UMi).

Masyarakat pelaku usaha ultra mikro yang hendak mengajukan pinjama UMi tinggal melengkapi syarat-syarat yang relatif mudah dipenuhi atau tidak menyulitkan.

Pertama, memiliki Kartu Tanda Penduduk Elektronik (e-KTP) atau KTP biasa bagi yang belum mendapatkan e-KTP.

Kedua, tidak memiliki pinjaman/utang pada lembaga keuangan bukan bank atau koperasi. Jika masih punya utang, maka harus dilunasi terlebih dahulu.

Ketiga, memiliki surat izin usaha atau keterangan usaha dari instansi pemerintah dan atau surat keterangan usaha dari penyalur pinjaman (UMi).

Semua persyaratan tersebut disampaikan kepada lembaga penyalur pinjaman (UMi). Lembaga yang ditunjuk oleh pemerintah sebagai penyalur kredit UMi yaitu PT. Pegadaian (Kreasi UMi), PT Permodalan Nasional Madani (Mekaar), dan PT Bahana Artha Ventura.

Di masing-masing lembaga penyalur kredit UMi juga terdapat persyaratan tambahan namun relatif mudah dipenuhi atau tidak memberatkan. Misalnya di Pegadaian yang mensyaratkan adanya Bukti Pemilikan Kendaraan Bermotor (BPKB) sebagai jaminan.

Masyarakat dapat berkonsultasi langsung dengan lembaga penyalur kredit ultra mikro untuk mendapatkan penjelasan lebih detil.

Selain mendapatkan pinjaman atau kredit modal usaha dari pembiayaan ultra mikro, masyarakat juga tidak akan dibiarkan sendirian dalam melaksanakan usahanya.

Lembaga penyalur kredit ultra mikro akan memberikan pendampingan, sehingga pelaku usaha bisa menjalankan usahanya sesuai praktik bisnis yang sehat. Misalnya bagaimana membuat anggaran yang baik, pencatatan/pembukuan yang tertib, hingga pengembangan usaha.

Hal ini sangat jauh beda jika meminjam dari rentenir. Rentenir tidak mau tahu terkait usaha para peminjam. Yang dipentingkan hanyalah pembayaran yang lancar dengan bunga yang mencekik.

Akibatnya masyarakat pelaku usaha ultra mikro menjadi sangat terbebani sehingga tidak bisa berkembang, maju bahkan tidak jarang menjadi bangkrut karena harus menjual asetnya untuk pembayaran utang dengan bunga yang tinggi.

Oleh karena itu, masyarakat yang membutuhkan modal usaha tidak perlu lagi datang ke rentenir atau yang sejenisnya. Tinggal datang ke lembaga penyalur pembiayaan ultra mikro (UMi) yang terdekat atau berada di lokasi masing-masing. Prosesnya mudah, cepat, bahkan akan dibantu jika mengalami kesulitan.

Dengan kemauan yang kuat dan kerja keras kerja cerdas, maka siapapun bisa mandiri untuk menjadi pelaku usaha dalam rangka keluar dari kemiskinan untuk hidup sejahtera.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI