Kendala penerapan model CRM, solusi yang dapat diberikan ialah aplikasi Approweb yang digunakan oleh Account Representative (AR) untuk menampilkan hisoti dari pemeriksaan pajak sebagai mirroring dalam Analisa risikonya.

Dengan demikian, pemeriksa pajak nantinya tidak lagi mereview atau menganalisa tingkat kepatuhan WP yang akan diperiksa, namun dapat langsung memeriksa Kembali pada aplikasi Approweb yang digunakan oleh AR.

Tujuan pemeriksaan pajak sebaiknya lebih memfokuskan pada Laporan Hasil Pemeriksaan (LHP) yang baik sehingga dapat memberikan efek jera kepada WP yang memiliki usaha sejenis, daripada memfokuskan kepada target penerimaannya.

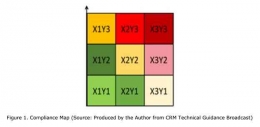

Perwakilan Rekening dan Kepala Seksi Pengawasan dapat menentukan prioritas berdasarkan kuadran Wajib Pajak. Dapat dibuat Integrasi Data, berisi kombinasi seluruh data pemenuhan kewajiban perpajakan Wajib Pajak yang terhubung secara real-time dengan model Compliance Risk Management (CRM) pada akun DJP Online Wajib Pajak. Sebagai contoh, WP menerima pemberitahuan langsung diakun DJP online, karena kelalaian atau ketidak sengajaan untuk memenuhi kewajiban perpajakannya. Dalam hal ini artinay WP akan menerima "Red Flag" yang berarti WP yang dikategorikan sebagai WP dengan tingkat risiko kepatuhan yang tinggi atau masuk kedalam kuadran yang berisiko tinggi.

Dengan model Manajemen Risiko Kepatuhan dan setelah terbitnya SE Nomor 24/PJ/2019, manajemen risiko dalam proses penyusunan DSP3 dan DSPP dapat dilakukan lebih awal lagi. Sinergi dan kolaborasi antara AR, Fungsional Pemeriksa Pajak, Fungsional Penilai Pajak, JSPN, dan Investigator semakin meningkat. Kualitas usulan pemeriksaan wajib pajak strategis (LHP2DK) tetap terjaga karena telah dibahas dengan Account Representative, Kepala Seksi Pengawasan, dan Pengawas Pemeriksa Pajak.

KESIMPULAN

Sebelum digunakannya model CRM, dalam menentukan WP yang akan diaudit dengan BBM berdasarkan Analisa klasifikasi bidang usaha atau industry (KLU). Kendala utama yang dihadapi dilapangan adalah WP yang tidak patuh dan patuh pun akan mendapat perlakuan yang sama, dan hal ini menyebabkan pemeriksaan nya menghasilkan penerimaan yang tinggi karena tidak adanya pembanding, selain itu hal ini juga dapat menurunkan tingkat kepercayaan WP kepada DJP.

Model CRM yang do,I;ao setelah terbitnya surat edaran nomor 24/PJ/2019 dan meskipun tidak dicabutnya edaran nomor SE-15/PJ/2018, menghasilkan beberapa perubahan dalam pemeriksaan pajak diantaranya keterlibatan pemeriksa pajak yang diwakili oleh pengawas dalam rangka penyusunan proposal pemeriksaan pajak.

Daftar Sasaran Prioritas Wajib Pajak strategis, perintah pemeriksaan keuangan (SP2) yang diterbitkan sejatinya memiliki risiko analisis yang jauh lebih baik dan juga telah mempertimbangkan tingkat risiko kepatuhan WP. Pemeriksa juga dapat langsung menggunakan data yang tersedia didalam model CRM sehingga pelaksanaan Tax Audit dapat menghasilkan penerimaan yang sesungguhnya, alias menghukum WP yang memang pada dasar hasil analisanya menghasilkan rasio tingkat ketidakpatuhan yang tinggi dan menimbulkan efek jera juga kepada WP tersebut.

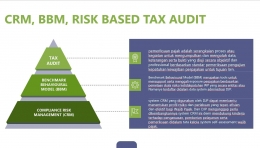

Menggunakan model Manajemen Risiko Kepatuhan dalam kegiatan pemeriksaan pajak merupakan langkah maju karena Direktorat Jenderal Pajak telah menerapkan teknologi sesuai rekomendasi OECD. Model Compliance Risk Management (CRM) membantu petugas pajak di Kantor Pelayanan Pajak menetapkan prioritas berdasarkan tingkat risiko Wajib Pajak, yang kemudian akan diperiksa. Penerapan CRM dalam kegiatan audit memberikan dampak positif.

Bagi pemeriksa pajak, dapat mempercepat analisis risiko ketidakpatuhan wajib pajak dan membantu pemeriksa pajak menentukan fokus pemeriksaan, terutama dalam membuat Rencana Audit dan Program Pemeriksaan. Dan kemudian penugasan audit yang diterima oleh pemeriksa pajak berdasarkan hasil olahan model Risiko Kepatuhan. Manajemen (CRM) sehingga tidak diragukan lagi dapat menargetkan wajib pajak dengan risiko ketidakpatuhan yang tinggi. Selain itu, dampak negatifnya adalah model Compliance Risk Management (CRM) hanya memproses data dari laporan wajib pajak secara kuantitatif. Sehingga wajib pajak yang tidak melaksanakan kewajiban formal akan dikategorikan dalam kuadran X3Y3 namun belum tentu memiliki potensi pajak yang tinggi. Kemudian, perlu dikaji ulang karena terkadang ada kesalahan analitik. Sebagai contoh, CRM dalam membandingkan data belum mempertimbangkan data eksternal karena data dipisahkan menjadi data pemicu dan data pengujian untuk ditindaklanjuti secara terpisah.