Pemeriksaan pajak sebelum dan sesudah penerapan model Manajemen Risiko (CRM).

Masa pemeriksaan pajak cukup panjang yaitu 12 bulan dimulai dengan mengeluarkan surat perintah dalam kasus inspeksi maupun sampai dengan SP2. SP2 yaitu surat pemberitahuan mengenai adanya peninjauan Kembali. Jangka waktu pemeriksaan terkait pajak akan dihitung dari surat pemberitahuan terkait keberadaan pemeriksaan telah disampaikan kepada WP. Sampai dengan laporan hasil yang menyatakan bahwa pemeriksaan telah dilakukan atau biasa disebut sebagai Laporan Hasil Penelitian (LHP), maka akan diterbitkannya surat penilaian terkait pajak atau disebut SKP. Namun berakhir atau selesainya pemeriksaan, WP berhak mengajukan upaya hukum dengan mengajukan keberatan atau banding apabila WP memiliki sudut pandang atau pemikiran yang berbeda dengan pemeriksa atau dari hasil pemeriksaan. Oleh karena itu, penerimaan pajak yang bersumber dari pemeriksaan belum tentu akan dihasilkan atau diperoleh dalam kurun waktu tahun yang sama saat SP2 diterbitkan. Bahkan beberapa kasus, pemeriksaan tidak menghasilkan penerimaan sama sekali sesuai target dalam hasil analisis risiko WP yang diperiksa, artinya DJP harus memperbaiki proses pemeriksaannya sebelum dimulainya eksekusi pemeriksaan terhadap WP yang akan diperiksa.

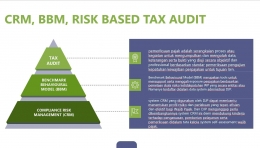

Sejak tahun 2014, DJP telah melakukan manahemen risiko, dikelola oleh tim persiapan CRM hingga tahun 2019 model CRM mulai digunakan. Compliance Risk Management dalam pemeriksaan dilakukan sebelum Wajib Pajak mulai diperiksa dan akan dipilih dengan berbagai tahap dan analisis jenis-jenis pajak maupun ratio risiko tingkat kepatuhannya.

Sejak tahun 2015, DJP mulai melakukan perbaikan system administrasi perpajakan dengan diterbitkannya PER-46/PJ/2015, berhubungan dengan sector IT perencanaan stratejik. DJP menerapkan model CRP dengan McFarlan Strategic Grid untuk memetakan aplikasi sistem informasi, termasuk high potential grid quadrant. Aplikasi system informasi yang berpotensi untuk meningkatkan penerimaan pajak didalam high possible grid quadrant, namun sayangnya tidak ada bukti secara obyektif mengenai pembayaran potensial. Sebelum menggunakan model CRM, dengan diberlakukannya SE Nomor 24/PJ/2019, Direktur Jenderal Pajak menggunakan Benchmark Behavioral Model (BBM) mengikuti SE Nomor 02/PJ/2016.

Benchmark Behavioral Model (BBM) merupakan tools untuk mensupport serta menggali exposure perpajakan berdasarkan pemetaan skala risiko ketidakpatuhan WP yang secara entitas atau Namanya terdaftar didalam data system administrasi DJP.

BBM ditentukan dengan pertimbangan terhadap kinerja keuangan berdasarkan Laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik Wajib Pajak badan dalam rentang skala sesuai dengan industry atau kegiatan usaha yang sejenis. Namun Benchmark behavioral Model bukan merupakan tools menghitung langsung berapa pajak yang terhutang bagi WP yang akan menjadi sasaran didalam model CRM ini.

Sebaliknya, kinerja keuangan didalam BBM disusun berdasarkan rasio-rasio keuangan yang dihasilkan dari SPT Tahunan wajib pajak yang dilaporkan. Rasio-raio tersebut ialah Gross profit margin (GPM), Operating Profit Margin (OPM) Profit margin before tac (PPM) dan corporate tax turn over ratio (CTTOR) dan juga net profit margin ratio (NPM) dan rasio terkait lainnya.

Kantor Wilayah DJP akan membuat atau melakukan pembaharuan BBM setiap tahunnya dengan jumlah minimul 6 kelompok usaha, BBM juga akan digunakan sebagai tools atau dasar penyusunan Kertas Kerja Analityc (KKA) yang akan diberikan kepada WP sebagai proposal atau basis pemeriksaan yang akan dilakukan.

Namun sayangnya, BBM hanya bisa digunakan untuk menggali potensi WP, tidak sampai dengan mengatur skala usaha, sehingga hasil dari perbandingannya kurang tepat sasaran, selain itu, rasio-rasio yang digunakan juga belum bisa menggambarkan sepenuhnya kemampuan eknomi WP, terutama dalam pemenuhan kewajibannya di bidang perpajakan karena pemeriksaan biasanya dilakukan selama masa pajak yang sudah berlalu, dan penetapan atau ketentuannya belum berakhir.

Tidak semua WP yang akan didaftarkan kedalam model system CRM oleh DJP, karena keterbatasan secara sumber daya maupun secara teknis dan sisi ekonomisnya, namun hal ini tidak mempengaruhi perbedaan perlakuan antar WP, oleh karena itu, biasanya fiscus akan melakukan secara selektif dengan mempertimbangkan berberapa kondisi dari WP itu sendiri.

Umumnya, Ketika WP mendapati surat pemeriksaan pasti bertanya alasan kenapa diperiksa, terutama WP yang dilakukan pemeriksaan khusus untuk tujuan lain berdasarkan analisis risiko (Risk based Tax Audit). Pemeriksaan khusus dilakukan dari rasio yang dihitung secara manual maupun system komputerisasi berdasarkan informasi atau data yang tersedia.