Manajemen Risiko Kepatuhan (Compliance Risk Management) dilakukan sebelum pemeriksaan, dan menentukan WP mana yang akan diperiksa. Kemudian penyiapan sasaran esensial bagi WP prioritas yang terpilih untuk penggalian lebih mendalam terkait potensial risiko pajaknya, dalam hal ini disebut DSP3 dan sasaran krusial bagi WP yang dipilih untuk diperiksa atau biasa disebut DSPP. Sebelum penerapan model CRM, penyusunan SDP3 dan DSPP yang didasari pada SE nomor 15/PJ/2018. Adapun sebelum penerapannya, pertama, melakukan penyusunan pemetaan klasifikasi kepatuhan berdasarkan KLU atau bidang usaha WP atau hal-hal lain yang relevan, kedua, penetapan DSP3 berbasis KLU atau industry lain dengan integritas kepatuhan rendah yang berasal dari fakta lapangan, ketiga, pemetaan kepatuhan dan DSP3 harus dilampirkan laporan resmi atau Berita Acaranya, keempat, berdasarkan DSP3, kepala kantor pelayanan pajak menentukan WP mana yang akan dimasukkan dalam DSPP dengan menelaah lebih lanjut besaran atau target penerimaannya seperti mirroring dari historical Riwayat pemeriksaan pajak, tunggakan pajak dari pemeriksaan pajak, kelima, penyusunan peta kepatuhan, DSP3 dan DSPP dilakukan oleh kepala kantor pelayanan pajak, dibantu oleh seksi-seksi terkait dan pengawas fungsional pemeriksa pajak.

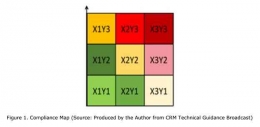

Gambar diatas menunjukkan kerangka kerja atau matriks pemetaan atas kepatuhan dalam CRM yaitu Extensification Function, yang memuat Sembilan kategori risiko mulai dari X1Y1 hingga X3Y3. Kategori X1Y1 berisi Wajib Pajak dengan risiko kepatuhan terendah.

Sedangkan kategori X3Y3 berisi Wajib Pajak dengan risiko kepatuhan tertinggi.

Secara keseluruhan, matriks menunjukkan tiga kelompok signifikan risiko yang dihadapi.

- Pertama, wajib pajak dengan kategori X1Y1, X2Y1, dan X1Y2 memiliki risiko kepatuhan yang rendah.

- Kedua, kategori X1Y3, X2Y2, dan X3Y1 merupakan titik tengah yang mencakup wajib pajak dengan risiko kepatuhan sedang.

- Ketiga, poin paling berisiko yang mendapat perhatian penuh dalam kegiatan pengawasan dan pemeriksaan pajak adalah kategori X2Y3, X3Y2, dan X3Y3 karena mengandung wajib pajak dengan risiko ketidakpatuhan yang tinggi.

Dampak penerapan model Manajemen Risiko Kepatuhan terhadap kegiatan pemeriksaan pajak

Pemeriksaan memberikan kontribusi terhadap penerimaan pajak yang cenderung rendah, namun pemeriksaan juga masih diperlukan untuk menjaga tingkat kepatuhan WP.

Setelah menggunakan model CRM, DJP khususnya dalam scope pemeriksaan cukup memberikan dampak positif karena model ini setidaknya dapat memenuhi ketersediaan data secara langsung untuk mentrigger data-data lainnya yang diperlukan dalam proses persiapan proposal pemeriksaan berdasarkan penilaian risiko kepatuhan WP secara pengukuran kuantitatif dan objektif.

Selain itu, model CRM dapat memberikan dampak efisien untuk tugas pemeriksa dalam melakukan pemetaan WP mana yang menjadi sasaran untuk diberikan (jika pemeriksa pajak diminta untuk membuat DSPP -- Daftar Sasaran Prioritas Pemeriksaan Pajak). Dampak negative atau kekurangan dari model CRM ini, kurangnya analytic kualitatif dari pemeriksa pajak, meskipun CRM memberikan data yang diberikan terkait kebenaran potensinya, namun belum dapat mengidentifikasi penerapan peraturan perpajakan kepada WP secara khusus dan juga tidak bisa untuk menyimpulkan proses bisnis sceara mendetail atau actual jika hanya bersumber melalui rangkaian data.

Hambatan dan Tantangan dalam Penerapan Model Manajemen Risiko Kepatuhan (CRM) dalam Pemeriksaan Pajak

Model CRM dilakukan sebelum dimulainya pemeriksaan, mulai dari selection WP hingga penyusunan rencana atau proposal pemeriksaan. Dengan model CRM, pemeriksa dapat dengan mudah mengklasifikasikan berdasarkan skala prioritas atau urutan tingkat risikonya yang akan menentukan perlakuan yang akan diberikan saat pemeriksaan, oleh karena itu penugasan pemeriksaan lebih di fokuskan untuk mempertimbangkan SDM, beban kerja dan informasi atau data yang tersedia (Data-Driven Risk Based Audit Case Selection). Misalnya, DJP menggunakan model CRM menerapkan dengan skala prioritas yang akan digunakan untuk penentuan daftar WP yang berpotensi dalam peningkatan penerimaan pajak jika penggalian akan potensi pajaknya di eksplor lebih jauh. Pemeriksa pajak sering kali menghadapi kendala pada data seperti penyesuaian data variable yang digunakan dalam CRM dengan peraturan perpajakan yang berubah-ubah atau saling tumpeng tindih, dan juga menyesuaikan aturan yang berlaku saat ini dan mengklasifikasikan kuadran tingkat risiko dari kepatuhan WP tidak terlalu tinggi sejalan dengan penggalian potensi pajaknya.