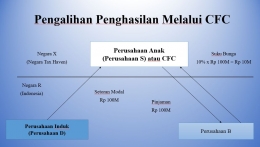

Fenomena CFC di Indonesia

Fenomena CFC yang terjadi di Indonesia yaitu pada perusahaan Asian Agri Group (Berita Satu, 2014) dengan cara memindahkan subjek pajak atau objek pajak ke tax haven country yang memiliki tarif pajak rendah (low tax jurisdiction), memindahkan kantor pusat ke suatu negara yang menganut territory system, dan melalui transaksi intragroup yang memanfaatkan ambang batas kepemilikan sebesar 50% yang dinilai terlalu rendah.

Fenomena CFC di Dunia

Fenomena CFC di dunia Internasional mulai merebak dengan adanya skema “Double Irish and Dutch Sandwich” yang 2016 silam dilakukan oleh perusahaan raksasa Google. Skema tersebut dinamakan Double Irish and Dutch Sandwich karena melibatkan dua anak perusahaan (Subsidiaries company) di Negara Irlandia (Irish) dan melibatkan Treaty Haven di Negara Belanda (Dutch) (Thorne, 2013). Dari segi CFC praktik tersebut memanfaatkan celah CFC rules di Amerika dengan membuat satu perusahaan aktif di Irlandia yang diberi nama Google Ireland Limited (GIL) dan membuat Controlled Company di Belanda untuk mengalihkan penghasilan yang diperoleh dari GIL.

Praktik penghindaran pajak ini dianggap oleh banyak negara telah menyebabkan tergerusnya basis pemajakan domestik (base erosion) dan pergeseran keuntungan (profit shifting). Kesamaan yang dihadapi negara – negara di dunia inilah yang memicu terangkatnya isu base erosion and profit shifting (BEPS) ini dalam forum public, yaitu G20 dan OECD.

Untuk memandu pembuat kebijakan, OECD dan G20 merilis laporan berjudul OECD/ G20 BEPS Project Action 3 tentang Merancang Aturan Perusahaan Asing Terkendali yang Efektif Tahun 2015 (BePS Action Plan). Berkaitan dengan hal tersebut, Rencana Aksi BEPS mengartikulasikan empat pertimbangan kebijakan bersama yang menandakan pentingnya pengaturan CFC.

- Aturan CFC menciptakan efek jera dengan mencegah wajib pajak mengalihkan pendapatannya ke yurisdiksi pajak rendah. Hal ini penting untuk memastikan bahwa keuntungan yang dihasilkan oleh suatu kelompok atau perusahaan tetap berada dalam basis pajak induk perusahaan.

- Aturan CFC penting untuk memastikan harga yang disesuaikan secara adil yang dibebankan di antara pihak-pihak terkait. Dalam beberapa kasus, pembayaran bunga atau perhitungan transfer pendapatan pihak terkait tidak mempertimbangkan prinsip kewajaran.

- Kebijakan apa pun tentang CFC harus mempertimbangkan aturan efektif yang tidak secara tidak proporsional meningkatkan biaya kepatuhan dan beban administrasi.

- Aturan CFC juga penting untuk mencegah pajak berganda atau non-pajak ganda dan memastikan alokasi keseimbangan dan kekuatan perpajakan.

Penetapan kebijakan CFC perlu mempertimbangkan keseimbangan indikatorindikator yang berlawanan. Dalam kaitan ini, kebijakan CFC membutuhkan keseimbangan antara repatriasi pendapatan asing dan daya saing untuk menarik investor. Dalam hal ini, peraturan CFC yang kuat menyiratkan risiko disinsentif perusahaan untuk memiliki perusahaan lepas pantai di yurisdiksi lain. Kebijakan CFC juga harus mempertimbangkan keseimbangan antara perlindungan terhadap yurisdiksi basis pajak luar negeri atau melindungi yurisdiksi lepas pantai dan erosi basis pajak asing-ke-asing. Pertimbangan ini merupakan trade-off karena pemerintah harus menentukan pendapatan yang tunduk pada aturan CFC itu sendiri.

Selain pertimbangan tersebut, ada enam rekomendasi building block untuk merancang aturan CFC (Prettl, 2017) yaitu:

- Definisi CFC

- Pengecualian CFC dan Persyaratan Ambang Batas

- Definisi Penghasilan

- Perhitungan Pendapatan

- Atribusi Pendapatan; dan

- Pencegahan dan Penghapusan Pajak Berganda.

Oleh karena itu, negara-negara anggota direkomendasikan untuk mengikuti hal tersebut di atas dalam membangun peraturan CFC mereka. Di antara enam blok bangunan, ada dua aspek utama yang perlu menjadi fokus dalam merancang regulasi CFC, yaitu definisi CFC.