Pernyataan ketentuan umumnya ditujukan untuk mencegah Wajib Pajak dari penundaan atau penghindaran pajak dalam negeri dengan mengalihkan pendapatan ke luar negeri dengan maksud untuk menghindari pajak dalam negeri (Lang, 2004). CFC rules yang berlaku di Indonesia menerapkan designated jurisdiction atau pada entitas yang berkedudukan di wilayah tertentu dan membuat pengecualian pada Badan WPLN yang diperdagangkan di bursa efek. Kedudukan Negara[1]negara tertentu itu tertuang dalam lampiran KMK No.650/KMK.04/1994.

Pasal 18 ayat 2 UU PPh Nomor 17 Tahun 2000 mengecualikan aturan pemajakan dipercepat (akrual) terhadap badan yang menjual sahamnya di bursa efek. Ketentuan tersebut tidak melihat jumlah kuantitatf maupun kualitatif (baik porsi saham maupun tempat bursa tersebut berada). Dengan demikian, tidak ada batasan suatu Badan Usaha yang menjual sahamnya di bursa untuk mendapatkan pengecualian dari percepatan pemajakan dividen. Pemerintah mengatur ketentuan tersebut dengan tujuan mendorong perusahaan untuk memperdagangkan sahamnya di bursa.

Karena dengan mendorong perusahaan Luar Negeri untuk melantai dibursa berarti mendorong transparansi laporan keuangan dan mengikutsertakan masyarakat dalam pengendalian badan tersebut. CFC rules di Indonesia mengalami evolusi yang cukup signifikan, melihat dari pembaharuan yang dilakukan untuk meningkatkan pertahanan pajak Indonesia terhadap praktek CFC.

Tahukah anda salah satu penyebab tidak tercapainya target Penerimaan Pajak?

Tidak tercapainya target penerimaan pajak, salah satunya disebabkan oleh keengganan wajib pajak untuk membayar pajak atau cenderung untuk menghindari pembayaran pajak. Penghindaran pajak ini dilakukan dengan memanfaatkan perbedaan tarif dan peraturan perpajakan antar negara untuk mendapatkan keuntungan perpajakan.

Di era globalisasi yang meningkat, mobilitas modal dan tenaga kerja saat ini memungkinkan perusahaan untuk menangkap peluang investasi di lokasi yang berbeda untuk memaksimalkan keuntungan. Salah satu strateginya antara lain dengan menerapkan konsep Controlled Foreign Corporations (CFC), yang menandakan terjadinya entitas korporasi yang beroperasi di luar yurisdiksi negara asal, sedangkan pengendali berada di negara asal. Implikasinya adalah bahwa entitas perusahaan akan tunduk pada peraturan pajak negara tempat ia tinggal. Akibatnya, pengendali dapat menargetkan negara-negara yang menawarkan keringanan pajak atau bahkan surga pajak dalam mengejar penghindaran pajak.

Salah satu bentuk profit shifting yang sangat merugikan yaitu controlled foreign companies (yang selanjutnya disingkat CFC) juga semakin marak dilakukan oleh investor dalam negeri dengan cara memecah-mecah saham atau membagi dividennya ke anak perusahaan terkendali yang sengaja didirikan pada Negara dengan tarif pajak rendah (low tax jurisdiction). Praktik CFC ini sulit untuk dijangkau dan dilakukan investigasi karena pelaku utamanya adalah MNC yang tidak memperdagangkan sahamnya di bursa dan juga mengalihkan hartanya ke Negara dengan proteksi yang tinggi (Negara yang menerapkan territory system).

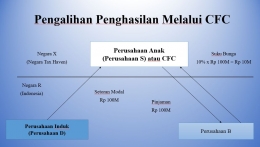

Secara garis besar skema dari praktik controlled foreign companies menggambarkan perusahaan anak yang didirikan di negara lain (foreign subsidiary) yang dapat dikendalikan oleh pemegang sahamnya, dalam literatur perpajakan dinamakan sebagai “controlled foreign companies” atau sering disingkat dengan sebutan CFC. Controlled foreign companies or corporation (CFC) ini sendiri didefinisikan sebagai entitas yang didirikan di luar negeri dan wajib pajak dalam negeri memiliki pengendalian atas entitas tersebut.

CFC diakui sebagai suatu entitas yang dapat dikenakan pajak secara terpisah (separate taxable entities) yang berada dalam yurisdiksi luar negeri dan secara tidak langsung menjadi subjek pajak Negara domisili pemegang saham Sebagai contoh Perusahaan S bertindak sebagai foreign subsidiary sedangkan Perusahaan D merupakan perusahaan pengendalinya. Praktik CFC dalam skema gambar di atas dapat menghemat pembayaran pajak Perusahaan D sampai dengan Rp 2,5 Miliar karena pembayaran pajak sudah melalui Perusahaan S yang didirikan di tax haven country dan memiliki tarif pajak yang lebih rendah sehingga aliran dana yang diterima oleh Perusahaan B melalui perusahaan S (sebagai anak perusahaan) bukan langsung dari Perusahaan D.