Dalam hal kualifikasi pendapatan, Rencana Aksi BEPS tidak merinci rekomendasi secara eksplisit mengenai jenis-jenis pendapatan yang termasuk sebagai objek pajak dalam aturan CFC. Namun, Rencana Aksi BEPS menyatakan bahwa sementara pendapatan yang berasal dari penjualan dan pendapatan jasa umumnya tidak menimbulkan kekhawatiran terhadap peraturan CFC, sebagian besar masalah muncul dalam lingkup pendapatan pasif, seperti pendapatan bunga, asuransi, dividen dan royalti. Hal ini menjadi perhatian karena dalam kasus-kasus sebelumnya, sebuah perusahaan penyalur di yurisdiksi pajak yang lebih rendah sering digabungkan untuk mengakumulasi pendapatan mereka di seluruh dunia. Penghasilan luar negeri ini dapat dikecualikan atau dikreditkan terhadap penghasilan kena pajak dalam negeri melalui konsolidasi.

Ada dua jenis metode keringanan pajak yang dikenal luas untuk menghindari pajak berganda, yaitu metode pembebasan dan metode kredit. Dalam hal ini, kedua metode mengakui bahwa keringanan pajak harus diberikan oleh negara penerima, bukan negara sumber (Haufler et al., 2014). Kedua cara yang berbeda tersebut memiliki konsekuensi tersendiri, tergantung dari tujuan peraturan itu sendiri.

Metode pembebasan mengakui bahwa sebagian dari penghasilan luar negeri akan dibebaskan dari perhitungan penghasilan kena pajak entitas induk dalam negeri, sedangkan metode kredit mengakui bahwa pajak yang dibayarkan karena penghasilan luar negeri, dapat dikreditkan terhadap kewajiban pajak dalam negeri setelah pajak dalam negeri. dan pendapatan luar negeri dikonsolidasikan dan dihitung.

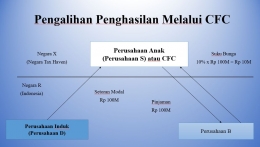

Era disrupsi memungkinkan ekonomi yang saling terhubung yang memunculkan banyak transaksi lintas batas dalam rantai nilai global. Sementara globalisasi mengundang keuntungan pembangunan, ada juga risiko dan tantangan yang tersirat, terutama dalam adaptasi dan penerapan peraturan perpajakan dalam kaitannya dengan kegiatan bisnis perusahaan multinasional. Dalam pengertian ini, prevalensi pajak penghasilan merupakan hal yang fundamental sebagai salah satu sumber penerimaan negara, yang selanjutnya mendorong pertumbuhan ekonomi bagi bangsa. Oleh karena itu, kebijakan, birokrasi, dan regulasi di bidang perpajakan memerlukan pengembangan yang berkesinambungan, guna menjamin ketepatan waktu dan kepastian hukum dalam lanskap kegiatan usaha yang terus berubah. Namun, dalam mengejar keuntungan maksimal, pengusaha dapat mendirikan Controlled Foreign Corporation (CFC) sebagai upaya untuk melakukan penghindaran pajak di yurisdiksi asing yang menawarkan lebih sedikit kewajiban pajak kepada korporasi. Oleh karena itu, CFC dapat dimasukkan untuk melemahkan peraturan pajak penghasilan yang berlaku di yurisdiksi domestik, dan akibatnya menyebabkan kerugian negara asal dalam bentuk pengurangan basis pajak (Poterba, 2013). Hal ini tercermin dari total tarif pajak Indonesia yang jauh lebih rendah dibandingkan negara-negara ASEAN, dunia, bahkan Jerman.

Dalam pengertian ini, CFC adalah fenomena di mana perusahaan lepas pantai diciptakan sementara pengendali perusahaan tetap berada di dalam yurisdiksi domestik. Konsorsium Jurnalis Investigasi Internasional memperkirakan sekitar 214.000 perusahaan lepas pantai didirikan di berbagai yurisdiksi surga pajak dengan banyak alasan yang mencurigakan (WalshFühring, 2018). Karena itu, negara-negara ditantang untuk mencapai keseimbangan antara melindungi basis pajak dari penghindaran pajak karena perencanaan pajak yang agresif dapat mengurangi kepercayaan terhadap keseluruhan bisnis dan pertumbuhan ekonomi negara.

Menyikapi pertumbuhan CFC, telah dilakukan beberapa upaya pengaturan CFC di dunia internasional. Pada tahun 2015, Organization for Economic Cooperation and Development (OECD) dan Group of Twenty (G20) memprakarsai Action Plan on Base Erosion and Profit Shifting (BEPS Action Plan) sebagai seperangkat rekomendasi yang menjadi landasan bagi CFC regulasi (D'Ascenzo, 2018). Setelah itu, ada beberapa negara yang mengadopsi kebijakan nasional yang memberlakukan pengenaan pajak bagi pengendali CFC, termasuk Indonesia dan Jerman sebagai anggota G20. Saat ini, Indonesia mengatur CFC melalui Peraturan Menteri Keuangan No. 93/PMK.03/2019, yang fokus utamanya adalah memastikan pendapatan dari kegiatan asing dipulangkan kembali ke negara asal (OECD, 2013).

Di samping itu, Dibandingkan dengan Indonesia, Jerman dinilai lebih berhasil menerapkan regulasi CFC yang kuat sebagaimana terlihat dari perbandingan arus keluar Penanaman Modal Asing (FDI) antara Indonesia dan Jerman. Aliran keluar FDI mencerminkan semakin besar akses yang diperoleh pelaku domestik di pasar internasional, yang menyebabkan peningkatan ekspor dan devisa. Namun, situasi ini juga meningkatkan risiko praktik penghindaran pajak dengan pembentukan CFC.

KESIMPULAN

Meningkatnya aktivitas ekonomi antar negara ruang bagi perusahaan untuk membentuk perusahaan terkendali yang berada di luar negeri (Perusahaan Asing Terkendali) sehingga menyebabkan naiknya risiko penggelapan pajak. OECD dan G20 merekomendasikan Base Erosion and Profit Shifting (BEPS) Action Plan agar negara-negara dapat mengadopsi peraturan yang ideal terkait CFC. Oleh karena itu, Indonesia merilis Peraturan Menteri Keuangan no. 93/PMK.03/2019, dimana Jerman juga mengadaptasi peraturan CFC ini melalui German Foreign Transaction Act 1972. Namun, Jerman dinilai lebih berhasil dalam melindungi basis pajk negaranya dalam ruang lingkup CFC. Maka, riset ini dilakukan untuk membandingkan antara peraturan CFC di Indonesia dengan Jerman serta OECD BEPS Action Plan dalam aspek kontrol, kualifikasi pendapatan, serta keringanan beban pajak.

DAFTAR PUSTAKA