Artikel ini sesuai dengan gambar diatas memiliki rumusan tujuan dan capaian diharapkan dalam mata kuliah Manajemen Perpajakan dengan Materi Kuliah PPH 23 yang membahas pengelolaan PPh Pasal 23 dari dua perspektif: teknis (perhitungan dan strategi) dan filosofis/epistemik (tingkat kesadaran organisasi). Modul ini bertujuan agar mahasiswa mampu menganalisis dan menerapkan manajemen PPh Pasal 23, serta menganalisis strategi efisiensi beban pajak.

Berikut adalah Materi Pokok beserta penjelasan atas masing-masing slide materi:

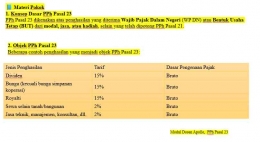

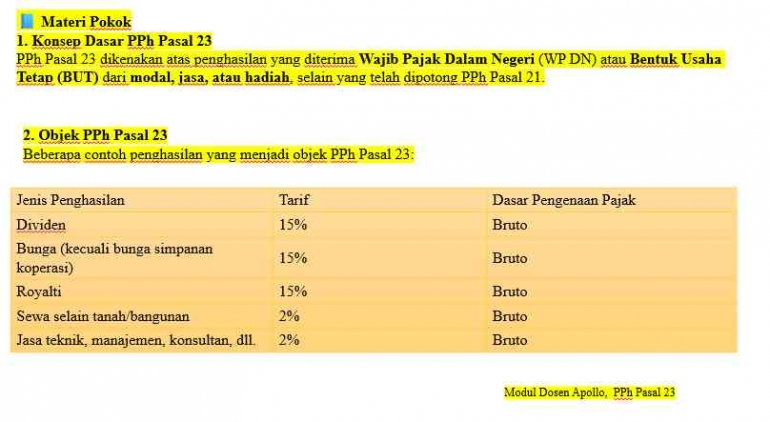

PPh Pasal 23 adalah pajak yang dikenakan atas penghasilan Wajib Pajak Dalam Negeri (WPDN) atau Bentuk Usaha Tetap (BUT) yang berasal dari modal, jasa, atau hadiah. Pihak yang membayar penghasilan (pemotong) harus memotong pajak ini dan menyetorkannya ke negara.

- Objek dan Tarif Kunci:

- 15% dari bruto untuk Dividen, Bunga, dan Royalti.

- 2% dari bruto untuk Sewa selain tanah/bangunan dan Jasa (teknik, manajemen, konsultan, dll.).

- Pengecualian: Tidak dikenakan PPh Pasal 23; antara lain, atas dividen antar badan usaha dalam negeri dengan kepemilikan saham.

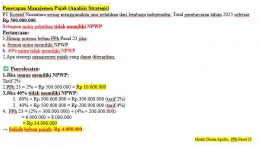

Berikut contoh soal kasus untuk PPH 23 :

Kasus 1: Pembayaran Jasa Konsultan

PT Andalan Jaya menggunakan jasa konsultan keuangan dari PT Solusi Finansial sebesar Rp 150.000.000 (belum termasuk PPN).

PT Solusi Finansial memiliki NPWP yang valid.

Transaksi dilakukan pada tanggal 15 Maret 2025.

Pertanyaan:

✅ Penyelesaian: