Dalam dunia ekonomi modern, akuntansi tidak hanya berperan sebagai alat pencatatan transaksi keuangan, tetapi juga sebagai bahasa bisnis yang menyampaikan makna, nilai, dan tanggung jawab organisasi kepada masyarakat. Untuk memahami dasar pemikiran dan logika di balik praktik akuntansi, diperlukan suatu kerangka konseptual yang disebut teori akuntansi. Teori akuntansi berfungsi menjelaskan, memprediksi, dan menuntun praktik akuntansi agar tidak sekadar bersifat teknis, melainkan juga memiliki landasan ilmiah dan etis. Melalui teori akuntansi, para akuntan, pembuat kebijakan, dan peneliti dapat memahami mengapa suatu metode akuntansi diterapkan, bagaimana dampaknya terhadap pengambilan keputusan, serta sejauh mana ia mencerminkan realitas ekonomi secara akurat.

Secara umum, teori akuntansi dapat dipandang sebagai kumpulan prinsip dan asumsi yang menjelaskan hubungan antara data akuntansi dengan realitas ekonomi serta perilaku manusia yang terlibat di dalamnya. Teori ini tidak hanya bersifat deskriptif, yakni menggambarkan apa yang terjadi dalam praktik, tetapi juga normatif, yaitu memberikan panduan tentang bagaimana akuntansi seharusnya dijalankan agar informasi yang dihasilkan relevan, andal, dan bermanfaat. Dalam perkembangannya, teori akuntansi melahirkan berbagai pendekatan, mulai dari pendekatan positivistik yang menekankan pengukuran objektif dan hubungan sebab akibat, hingga pendekatan interpretatif yang berfokus pada pemahaman makna di balik tindakan dan laporan keuangan.

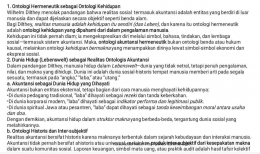

Salah satu pendekatan interpretatif yang berpengaruh dalam perkembangan ilmu akuntansi adalah pendekatan hermeneutik, terutama sebagaimana dikemukakan oleh Wilhelm Dilthey. Dilthey adalah filsuf Jerman yang memperkenalkan hermeneutika sebagai metode pemahaman dalam ilmu-ilmu kemanusiaan (Geisteswissenschaften). Ia membedakan antara ilmu alam yang menjelaskan fenomena melalui hukum sebab-akibat (erklren) dan ilmu kemanusiaan yang berusaha memahami makna pengalaman manusia (verstehen). Dalam konteks akuntansi, pendekatan hermeneutik mengajak kita untuk melihat praktik akuntansi bukan hanya sebagai sistem teknis yang mengukur realitas ekonomi, tetapi juga sebagai praktik sosial dan budaya yang sarat dengan nilai, makna, dan pengalaman manusia.

Melalui lensa hermeneutik Wilhelm Dilthey, akuntansi dapat dipahami sebagai "teks sosial" yang perlu ditafsirkan. Laporan keuangan, misalnya, tidak hanya memuat angka laba atau nilai aset, tetapi juga mencerminkan narasi, interpretasi, dan nilai moral pembuatnya. Setiap angka memiliki makna tersendiri tergantung pada konteks sosial, sejarah, dan etika yang melatarinya. Dengan demikian, akuntansi bukanlah bahasa yang netral, melainkan sarana komunikasi yang menghubungkan berbagai pihak, yaitu manajemen, investor, regulator, dan Masyarakat dalam proses penciptaan makna ekonomi. Pendekatan hermeneutik membantu kita memahami bahwa di balik prosedur dan standar akuntansi, terdapat dimensi manusiawi dan etis yang tidak dapat diabaikan.

Oleh karena itu, teori akuntansi dengan pendekatan hermeneutik Wilhelm Dilthey berupaya mengembalikan peran manusia dalam praktik akuntansi. Ia menempatkan akuntansi dalam konteks kehidupan nyata, di mana pengalaman, nilai, dan interpretasi memainkan peranan penting dalam pembentukan informasi keuangan. Pendekatan ini memperluas pandangan bahwa akuntansi bukan hanya sekadar alat pengukuran ekonomi, tetapi juga suatu cara manusia menafsirkan, mengkomunikasikan, dan memberi makna terhadap aktivitas ekonomi. Dengan pemahaman ini, akuntansi menjadi lebih reflektif, etis, dan relevan terhadap dinamika sosial masyarakat modern.

Apa pandangan wilhelm dilthey mengenai hermeneutik dan relevansinya terhadap teori akuntansi?

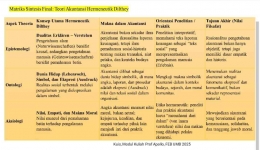

Secara umum, hermeneutika dapat dipahami sebagai teori sekaligus metode penafsiran terhadap teks, simbol, maupun tindakan manusia untuk menemukan makna yang tersembunyi di baliknya. Istilah ini berasal dari bahasa Yunani hermeneuein yang berarti "menafsirkan," dan hermeneia yang berarti "penafsiran." Dalam sejarah perkembangannya, hermeneutika mula-mula digunakan untuk menafsirkan teks-teks klasik, naskah hukum, serta kitab-kitab suci. Namun seiring dengan perkembangan filsafat modern, hermeneutika tidak lagi terbatas pada ranah keagamaan, melainkan juga berkembang menjadi fondasi metodologis bagi ilmu-ilmu kemanusiaan (Geisteswissenschaften), yaitu cabang ilmu yang berupaya memahami makna tindakan, budaya, dan karya manusia melalui konteks sejarah dan pengalaman hidupnya.

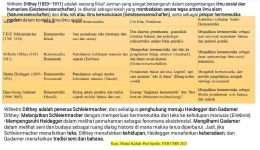

Hermeneutika modern mengalami kemajuan besar melalui pemikiran Wilhelm Dilthey (1833--1911), seorang filsuf Jerman yang dikenal sebagai pelopor hermeneutika filosofis dan tokoh penting dalam pengembangan ilmu-ilmu kemanusiaan. Dilthey berangkat dari kritik terhadap dominasi pendekatan positivistik yang digunakan dalam ilmu-ilmu alam (Naturwissenschaften). Menurutnya, pendekatan positivistik yang hanya berfokus pada penjelasan sebab akibat (erklren) tidak mampu memahami realitas manusia secara utuh. Bagi Dilthey, manusia tidak dapat dipelajari hanya sebagai objek empiris seperti benda fisik, karena manusia memiliki kesadaran, pengalaman hidup, dan makna subjektif yang tidak bisa diukur secara kuantitatif. Oleh karena itu, untuk memahami manusia dan produk budayanya, dibutuhkan pendekatan yang berbeda, yakni verstehen atau pemahaman yang mendalam terhadap pengalaman manusia dalam konteks historis dan sosialnya.

Dilthey menegaskan bahwa hermeneutika merupakan dasar metodologis bagi ilmu-ilmu kemanusiaan, yang berupaya memahami kehidupan manusia melalui interpretasi terhadap ekspresi pengalaman hidupnya, seperti karya seni, tulisan, simbol budaya, maupun tindakan sosial. Ia membedakan antara dua jenis ilmu: pertama, ilmu alam (Naturwissenschaften), yang bertujuan untuk menjelaskan fenomena melalui hukum kausalitas; dan kedua, ilmu kemanusiaan (Geisteswissenschaften), yang bertujuan untuk memahami makna yang terkandung dalam pengalaman manusia. Hermeneutika menjadi alat epistemologis utama bagi ilmu kemanusiaan karena berfokus pada pemahaman makna, bukan sekadar pengukuran objektif.

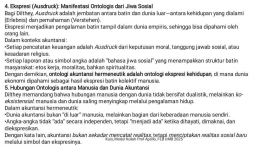

Lebih lanjut, dalam pendekatan hermeneutika Dilthey, proses memahami melibatkan tiga dimensi yang saling berkaitan: Erlebnis (pengalaman hidup), Ausdruck (ekspresi), dan Verstehen (pemahaman).

1. Erlebnis mengacu pada pengalaman subjektif manusia terhadap kehidupan dan realitas yang dialaminya. Pengalaman ini tidak bersifat rasional semata, tetapi mencakup dimensi emosional, spiritual, dan historis yang membentuk cara manusia memahami dunia.

2. Ausdruck adalah bentuk perwujudan dari pengalaman tersebut dalam simbol, teks, tindakan, atau karya budaya. Setiap ekspresi manusia merupakan refleksi dari pengalaman batin dan konteks sosial yang melingkupinya.

3. Verstehen adalah proses penafsiran kembali oleh pembaca atau peneliti untuk memahami makna di balik ekspresi tersebut. Dalam tahap ini, penafsir tidak hanya berusaha memahami teks atau simbol secara literal, tetapi juga mencoba memasuki horizon makna yang melahirkan ekspresi itu, yaitu konteks sosial, historis, dan psikologis pengarang atau masyarakatnya.

Melalui tiga dimensi tersebut, Dilthey mengajarkan bahwa memahami bukan sekadar mengetahui "apa yang dikatakan teks," tetapi juga "mengapa teks itu muncul dan dalam konteks apa ia bermakna." Dengan demikian, hermeneutika Dilthey menempatkan sejarah dan pengalaman manusia sebagai kunci utama dalam memahami realitas sosial dan budaya.

Pendekatan hermeneutika Dilthey juga sangat relevan diterapkan dalam kajian teori akuntansi. Akuntansi pada dasarnya bukan sekadar sistem teknis pencatatan dan pelaporan keuangan, melainkan merupakan fenomena sosial yang sarat dengan nilai, budaya, dan konteks historis. Setiap kebijakan akuntansi, standar pelaporan, dan praktik pencatatan angka mencerminkan cara pandang manusia terhadap realitas ekonomi dan tanggung jawab sosialnya. Dengan perspektif hermeneutika, teori akuntansi dapat dilihat sebagai hasil interpretasi manusia terhadap realitas ekonomi yang kompleks, yaitu bagaimana individu, organisasi, dan masyarakat memahami, menafsirkan, serta mengekspresikan aktivitas ekonomi melalui simbol-simbol akuntansi seperti laporan keuangan, angka laba, dan neraca.

Dalam kerangka hermeneutika Dilthey, akuntansi tidak hanya menjelaskan fenomena ekonomi secara kuantitatif, tetapi juga mencerminkan pemahaman historis dan sosial dari masyarakat yang melahirkannya. Praktik akuntansi di suatu negara, misalnya tidak bisa dilepaskan dari nilai budaya, sistem hukum, agama, dan struktur sosial ekonomi masyarakat tersebut. Hal ini terlihat dalam perbedaan antara akuntansi Barat yang rasional dan individualistik dengan akuntansi Timur yang lebih berorientasi pada nilai kolektivitas dan moralitas.

Dengan demikian, hermeneutika memberikan landasan filosofis untuk memahami akuntansi sebagai fenomena yang hidup dan bermakna. Ia membuka ruang bagi pendekatan interpretatif dalam teori akuntansi, yang tidak hanya memandang angka sebagai data objektif, tetapi juga sebagai representasi dari makna sosial dan nilai etika yang dianut oleh pelaku ekonomi. Hermeneutika Dilthey menuntut agar para peneliti akuntansi memahami konteks historis, budaya, dan sosial di balik setiap praktik dan laporan keuangan, karena setiap angka yang tercatat adalah hasil dari konstruksi makna yang dilakukan manusia berdasarkan pengalaman dan pemahaman mereka terhadap dunia ekonomi.

Oleh sebab itu, pandangan Wilhelm Dilthey memiliki signifikansi besar bagi perkembangan teori akuntansi kontemporer. Ia menegaskan bahwa pemahaman terhadap akuntansi harus melibatkan dimensi kemanusiaan, seperti sejarah, budaya, nilai, dan pengalaman social karena akuntansi merupakan produk pemikiran manusia yang selalu berinteraksi dengan lingkungannya. Dengan mengadopsi hermeneutika Dilthey, teori akuntansi dapat bergerak dari sekadar instrumen teknis menuju paradigma yang lebih reflektif, humanistik, dan kontekstual, yang memahami akuntansi sebagai bahasa simbolik untuk menafsirkan realitas sosial dan ekonomi masyarakat.

Mengapa pendekatan hermeneutik penting untuk menumbuhkan kesadaran moral dan tanggung jawab sosial dalam praktik akuntansi?

Pendekatan hermeneutik memiliki posisi yang sangat penting dalam mengembangkan kesadaran moral dan tanggung jawab sosial di dalam praktik akuntansi karena hermeneutika menempatkan manusia sebagai pusat dari proses pemaknaan terhadap realitas sosial, ekonomi, dan etika. Akuntansi dalam pandangan hermeneutik tidak lagi dipahami semata-mata sebagai alat teknis untuk mengukur, mencatat, atau melaporkan data keuangan, melainkan sebagai aktivitas manusiawi yang mencerminkan nilai, moralitas, dan tanggung jawab terhadap sesama. Hal ini sejalan dengan gagasan Wilhelm Dilthey, yang melihat setiap tindakan manusia sebagai ekspresi dari pengalaman hidup (Erlebnis) dan sistem nilai yang dihayati oleh individu dalam konteks sosial atau historis tertentu.

Menurut Dilthey, manusia tidak dapat dipahami seperti benda atau fenomena alam karena manusia memiliki kesadaran, kehendak, dan nilai yang membentuk makna dari setiap tindakannya. Dalam konteks akuntansi, hal ini berarti bahwa setiap keputusan, laporan, dan transaksi keuangan tidak bisa dilepaskan dari nilai moral dan motivasi etis yang melatarbelakangi pelaku ekonomi. Angka-angka yang tercantum dalam laporan keuangan sesungguhnya merupakan simbol dari interpretasi manusia terhadap realitas ekonomi, bukan cerminan objektif yang bebas nilai. Oleh karena itu, memahami akuntansi melalui pendekatan hermeneutik berarti memahami manusia di balik angka, yakni bagaimana akuntan, manajer, dan pihak terkait menafsirkan tanggung jawabnya terhadap kebenaran, keadilan, dan kesejahteraan social.

Hermeneutika memandang bahwa akuntansi tidak pernah netral. Setiap laporan keuangan adalah hasil dari proses penafsiran yang dipengaruhi oleh konteks budaya, sosial, dan etika yang mengelilinginya. Misalnya, keputusan untuk melaporkan laba dengan jujur, menunda pengakuan pendapatan, atau mengungkapkan informasi sosial dan lingkungan, semuanya merupakan pilihan moral yang mencerminkan nilai-nilai tertentu yang dianut oleh individu atau organisasi. Akuntansi yang disusun dengan kesadaran hermeneutik tidak hanya berfokus pada kepentingan ekonomi semata, tetapi juga memperhatikan nilai kemanusiaan dan tanggung jawab sosial terhadap masyarakat luas. Dengan demikian, hermeneutika berperan penting dalam menumbuhkan kesadaran reflektif bahwa di balik setiap keputusan akuntansi terdapat dimensi etis yang harus dipertimbangkan.

Wilhelm Dilthey membedakan dua cara memahami realitas: erklren (menjelaskan) dan verstehen (memahami). Ilmu alam menggunakan erklren, yaitu pendekatan kausal, yaitu objektif yang menjelaskan hubungan sebab akibat. Sedangkan, ilmu kemanusiaan menggunakan verstehen, yakni pendekatan empatik dan interpretatif untuk memahami makna di balik tindakan manusia. Dalam konteks akuntansi, hermeneutika mendorong akuntan untuk berpindah dari paradigma menjelaskan ke paradigma memahami. Artinya, seorang akuntan tidak hanya melihat transaksi ekonomi sebagai hubungan angka dan data, tetapi juga berupaya memahami mengapa keputusan tertentu diambil, bagaimana nilai dan motivasi memengaruhi tindakan ekonomi, serta apa dampaknya terhadap masyarakat dan lingkungan.

Melalui pendekatan verstehen, akuntansi berubah menjadi praktik reflektif yang melibatkan kesadaran moral dan tanggung jawab sosial. Hermeneutika mengajak para akuntan untuk memasuki "dunia makna" pelaku ekonomi untuk memahami alasan moral, tekanan sosial, dan nilai budaya yang membentuk perilaku akuntansi. Pendekatan ini menjadikan akuntansi bukan sekadar alat pengawasan, tetapi cermin nilai-nilai kemanusiaan yang hidup dalam masyarakat.

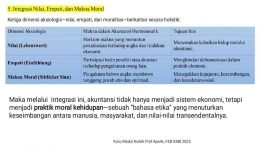

Hermeneutika menekankan pentingnya konteks sosial dan budaya dalam menumbuhkan kesadaran moral kolektif di bidang akuntansi. Nilai-nilai etika akuntansi tidak dapat dilepaskan dari sistem sosial di mana praktik itu berkembang. Misalnya, dalam masyarakat yang menekankan nilai transparansi dan keadilan, akuntansi akan berfungsi sebagai alat pertanggungjawaban publik (accountability) yang menjamin kejujuran dan kepercayaan. Sebaliknya, dalam budaya yang permisif terhadap manipulasi dan perilaku oportunistik, akuntansi bisa disalahgunakan sebagai sarana pembenaran kepentingan ekonomi semata. Hermeneutika dengan demikian membantu para profesional akuntansi untuk memahami bahwa moralitas dalam akuntansi tidak hanya bersifat individual, tetapi juga struktural, karena terbentuk dari nilai dan kesadaran sosial Bersama.

Dalam kerangka ini, hermeneutika menumbuhkan refleksi etis: akuntan tidak hanya bertanggung jawab kepada pemilik modal, tetapi juga kepada masyarakat dan lingkungan sebagai bagian dari sistem sosial yang lebih luas. Setiap laporan keuangan adalah bentuk komunikasi moral yang menunjukkan sejauh mana organisasi berkomitmen terhadap nilai-nilai kemanusiaan seperti kejujuran, keadilan, keberlanjutan, dan kesejahteraan bersama. Hermeneutika menegaskan bahwa akuntansi harus menjadi narasi moral, bukan sekadar data ekonomi tetapi, narasi yang menceritakan bagaimana sebuah organisasi menafsirkan perannya dalam mendukung keseimbangan sosial dan tanggung jawab moral terhadap publik.

Pendekatan hermeneutik juga membantu membentuk karakter etis dan kesadaran diri profesional bagi akuntan. Melalui proses refleksi hermeneutik, akuntan diajak untuk tidak hanya menjalankan prosedur, tetapi juga memahami makna moral dari tindakannya. Ia belajar menyadari bahwa setiap keputusan, sekecil apa pun, memiliki implikasi moral dan sosial. Hermeneutika dengan demikian berperan sebagai pendidikan moral filosofis yang menuntun akuntan untuk selalu berpegang pada nilai kejujuran, tanggung jawab, dan empati. Dengan cara ini, praktik akuntansi tidak lagi berorientasi semata pada efisiensi dan laba, tetapi juga pada keadilan sosial dan kesejahteraan manusia.

Pada akhirnya, pendekatan hermeneutik mengembalikan akuntansi pada hakikatnya sebagai disiplin kemanusiaan, yaitu sebuah ilmu yang berakar pada pemahaman manusia tentang moralitas, tanggung jawab, dan kehidupan sosial. Dengan memahami makna di balik angka dan laporan, akuntansi tidak hanya menjadi alat ekonomi, tetapi juga sarana etis untuk membangun kepercayaan dan integritas sosial. Hermeneutika menegaskan bahwa tugas akuntansi bukan hanya mengatur sumber daya, tetapi juga menjaga keseimbangan moral dalam kehidupan ekonomi. Dengan demikian, hermeneutika berperan penting dalam menjadikan akuntansi sebagai praktik moral yang berorientasi pada kemanusiaan, bukan sekadar sistem pengukuran yang netral dan mekanistik.

Bagaimana pendekatan hermeneutik dapat digunakan untuk mengkritik praktik akuntansi modern yang terjebak pada rasionalitas pasar dan kehilangan nilai kemanusiaan?

Pendekatan hermeneutik menawarkan kerangka filosofis yang mendalam untuk mengkritik praktik akuntansi modern yang sering kali terjebak dalam dominasi rasionalitas pasar dan kehilangan dimensi kemanusiaan. Hermeneutika, sebagaimana dijelaskan oleh Wilhelm Dilthey, bukan sekadar metode penafsiran teks, melainkan suatu cara memahami kehidupan manusia secara utuh dengan menelusuri makna yang tersembunyi di balik tindakan, simbol, dan ekspresi sosial. Dalam konteks akuntansi, hermeneutika menempatkan pemahaman makna, kesadaran moral, dan nilai sosial sebagai inti dari aktivitas akuntansi. Dengan kata lain, hermeneutika menegaskan bahwa praktik akuntansi bukanlah sekadar sistem teknis untuk mengukur laba dan efisiensi, tetapi proses interpretatif yang melibatkan manusia sebagai makhluk bermoral dan berbudaya.

Wilhelm Dilthey menolak pendekatan positivistik yang berusaha menjelaskan fenomena manusia dengan hukum sebab akibat sebagaimana dalam ilmu alam (erklren), dan menggantinya dengan pendekatan verstehen, yaitu pemahaman terhadap makna tindakan manusia berdasarkan pengalaman hidupnya (erlebnis). Dalam kerangka ini, manusia dipandang sebagai interpreting being atau makhluk penafsir yang tidak hanya bereaksi terhadap lingkungan, tetapi juga memberi makna terhadap pengalamannya. Penerapan pendekatan ini dalam akuntansi berarti bahwa setiap aktivitas ekonomi, laporan keuangan, maupun keputusan manajerial harus dilihat sebagai tindakan bermakna, yang mencerminkan nilai, etika, dan pandangan dunia pelakunya. Dengan demikian, hermeneutika mengajak dunia akuntansi untuk keluar dari jebakan rasionalitas pasar yang reduktif, dan kembali melihat akuntansi sebagai bentuk ekspresi kemanusiaan yang kompleks dan bernilai.

Dalam praktiknya, akuntansi modern sering kali didominasi oleh logika kapitalisme global dan rasionalitas instrumental yang berfokus pada efisiensi ekonomi serta peningkatan nilai pasar. Akuntansi kemudian direduksi menjadi sistem pengendalian dan pelaporan kuantitatif yang menilai kinerja berdasarkan angka laba, pengeluaran, aset, dan rasio keuangan tanpa memperhatikan konteks sosial, moral, dan lingkungan di mana angka-angka itu terbentuk. Pendekatan semacam ini menyebabkan dehumanisasi dalam praktik akuntansi, di mana nilai-nilai kemanusiaan seperti keadilan, integritas, dan kesejahteraan sosial tersingkir oleh obsesi terhadap keuntungan finansial. Dalam kerangka hermeneutik, reduksionisme ini dikritik karena mengabaikan sifat interpretatif dan sosial dari akuntansi itu sendiri: bahwa setiap angka dalam laporan keuangan bukanlah kebenaran objektif, melainkan hasil konstruksi sosial dan penafsiran manusia yang penuh dengan pilihan moral dan ideologis.

Hermeneutika hadir sebagai kritik filosofis terhadap positivisme dalam akuntansi, yang memandang realitas ekonomi sebagai sesuatu yang dapat diukur secara objektif. Padahal, laporan keuangan tidak pernah benar-benar netral. Ia adalah "teks sosial" yang memuat makna, kepentingan, dan ideologi. Melalui pendekatan hermeneutik, teks akuntansi dibaca tidak hanya sebagai alat pelaporan, tetapi sebagai narasi moral dan sosial yang mencerminkan bagaimana manusia menafsirkan relasi ekonomi, kekuasaan, dan tanggung jawab. Misalnya, keputusan untuk menunda pengakuan laba, melakukan pengungkapan sosial, atau menulis catatan keberlanjutan dalam laporan tahunan, semuanya mengandung pesan moral dan pandangan etis tentang apa yang dianggap benar atau adil. Oleh karena itu, hermeneutika membantu membuka lapisan-lapisan makna yang tersembunyi di balik kebijakan akuntansi dan memperlihatkan dimensi etis serta sosial yang sering diabaikan oleh rasionalitas pasar.

Hermeneutika membantu mendekonstruksi hegemoni rasionalitas pasar yang menempatkan laba sebagai ukuran utama keberhasilan. Dalam rasionalitas ekonomi modern, perusahaan dinilai dari pertumbuhan modal dan harga saham, sementara dimensi kemanusiaan, seperti kesejahteraan karyawan, tanggung jawab sosial, dan dampak lingkungan dianggap sekunder. Hermeneutika menolak pandangan tersebut dengan cara menafsirkan ulang akuntansi sebagai proses sosial yang berakar pada makna dan nilai. Melalui pembacaan hermeneutik, laporan keuangan dapat dilihat sebagai produk budaya yang mencerminkan nilai-nilai masyarakat kapitalistik modern: efisiensi, persaingan, dan akumulasi. Kritik hermeneutik kemudian mendorong refleksi etis agar akuntansi tidak sekadar menjadi alat legitimasi kekuasaan ekonomi, tetapi juga sarana untuk menegakkan keadilan sosial dan akuntabilitas moral dalam kehidupan publik.

Dalam pendekatan ini, akuntansi dipahami sebagai bahasa moral. Setiap keputusan ekonomi memiliki konsekuensi sosial yang nyata. Misalnya, keputusan untuk memangkas biaya dengan mengurangi tenaga kerja mungkin meningkatkan efisiensi jangka pendek, tetapi juga menimbulkan penderitaan bagi individu dan komunitas. Hermeneutika mengajak para akuntan untuk melihat tindakan semacam ini secara reflektif dan bertanggung jawab, bukan hanya dari sisi angka, tetapi juga dari dampak moral dan sosial yang ditimbulkannya. Dengan memahami akuntansi sebagai tindakan bermakna, hermeneutika mengubah cara pandang akuntan: dari pelaksana teknis menjadi penafsir nilai dan penjaga integritas sosial.

Selain itu, hermeneutika juga menekankan pentingnya dialog interpretatif dalam memahami realitas ekonomi. Akuntansi yang hermeneutik bersifat terbuka terhadap pluralitas makna dan pengalaman manusia. Artinya, laporan keuangan harus dipahami bukan hanya dari perspektif pemilik modal, tetapi juga dari sudut pandang karyawan, masyarakat, konsumen, dan lingkungan. Dengan membuka ruang dialog antar makna ini, akuntansi dapat berfungsi sebagai alat komunikasi sosial yang jujur, bukan sebagai instrumen dominasi ekonomi.

Pada akhirnya, pendekatan hermeneutik berfungsi sebagai kritik reflektif dan pembaruan moral bagi akuntansi modern. Ia menuntut agar akuntansi tidak berhenti pada pengukuran kinerja finansial, tetapi juga mengintegrasikan dimensi moral, sosial, dan spiritual. Hermeneutika mengingatkan bahwa praktik akuntansi harus berorientasi pada makna, bukan hanya pada efisiensi. Dengan menempatkan manusia kembali di pusat sistem ekonomi, pendekatan ini mengembalikan akuntansi pada fungsi humanistiknya sebagai ilmu kemanusiaan, yaitu ilmu yang membantu manusia memahami dan menilai tindakannya secara etis dalam konteks sosial yang kompleks.

Dengan demikian, kritik hermeneutik terhadap praktik akuntansi modern bukanlah penolakan terhadap teknologi, pasar, atau efisiensi, melainkan ajakan untuk menginsankan kembali akuntansi. Hermeneutika mengingatkan bahwa angka-angka bukan tujuan akhir, tetapi sarana komunikasi makna, tanggung jawab, dan keadilan. Melalui pendekatan ini, akuntansi dapat menjadi wadah refleksi moral yang hidup yang tidak hanya mencatat realitas ekonomi, tetapi juga membantu manusia memahami, menafsirkan, dan memperbaiki dunia sosialnya.

Contoh Kasus PT Asuransi Jiwasraya (2019): Manipulasi Laporan Keuangan dan Krisis Makna Kejujuran dalam Perspektif Hermeneutik Wilhelm Dilthey

Kasus pelaporan keuangan PT Asuransi Jiwasraya (Persero) tahun 2019 menjadi salah satu contoh paling serius tentang bagaimana praktik akuntansi dapat kehilangan makna moral ketika dipahami semata-mata sebagai proses teknis. Jiwasraya, sebagai salah satu perusahaan asuransi tertua milik negara, terungkap mengalami gagal bayar kepada nasabah dengan total kerugian lebih dari Rp 16,8 triliun. Laporan keuangannya menampilkan laba semu melalui pengakuan keuntungan investasi yang tidak realistis serta penyembunyian kerugian yang sesungguhnya. Secara teknis, praktik ini merupakan bentuk manipulasi laporan keuangan yang melanggar prinsip transparansi dan keandalan informasi akuntansi. Tujuan tindakan tersebut adalah menciptakan citra sehat dan menjaga kepercayaan publik serta pemerintah, padahal kondisi keuangan perusahaan sebenarnya sudah sangat kritis.

Namun, pendekatan hermeneutik Wilhelm Dilthey mengajak kita untuk memahami fenomena ini melampaui dimensi teknis dan menafsirkan makna manusiawi di balik tindakan pelaporan tersebut. Hermeneutik dalam pandangan Dilthey bukan hanya metode memahami teks, melainkan cara memahami kehidupan (Lebenswelt) dunia pengalaman, nilai, dan kesadaran yang membentuk tindakan manusia. Dalam konteks ini, laporan keuangan Jiwasraya dapat dipandang sebagai "teks sosial" yang merefleksikan pengalaman hidup, tekanan institusional, serta nilai-nilai yang dihayati oleh para pelaku di dalamnya. Dilthey menggunakan tiga konsep utama, yaitu Erlebnis (pengalaman hidup), Ausdruck (ekspresi), dan Verstehen (pemahaman), yang dapat digunakan untuk membaca kasus Jiwasraya secara hermeneutik.

Erlebnis (pengalaman hidup) menggambarkan dinamika batin dan tekanan sosial yang dialami oleh manajemen Jiwasraya. Sebagai BUMN yang berstatus "simbol keandalan negara", manajemen menghadapi tekanan berat untuk selalu menampilkan kinerja positif di tengah kondisi pasar keuangan yang tidak stabil. Pengalaman krisis kepercayaan dan ketakutan akan kehilangan dukungan publik menjadi pengalaman eksistensial yang mendorong mereka mencari jalan pintas demi mempertahankan citra sehat perusahaan. Dalam konteks ini, tindakan manipulatif muncul bukan sekadar karena kesalahan teknis, tetapi karena adanya pergeseran nilai dalam pengalaman hidup organisasi dari tanggung jawab moral menuju orientasi pada citra dan hasil jangka pendek.

Ausdruck (ekspresi) terlihat dalam tindakan manipulasi laporan keuangan itu sendiri. Laporan yang menampilkan laba bersih dan stabilitas keuangan sebenarnya bukan hanya bentuk penyimpangan akuntansi, tetapi juga ekspresi simbolik dari harapan dan kecemasan kolektif. Melalui laporan tersebut, manajemen berusaha mengekspresikan "bahasa kesuksesan" di hadapan publik, seolah-olah perusahaan masih kuat dan mampu membayar klaim nasabah. Dalam kacamata hermeneutik, tindakan ini adalah bentuk bahasa simbolik yang sarat makna sosial, bukan sekadar pelanggaran angka.

Sementara itu, Verstehen (pemahaman) mengajak kita sebagai pembaca baik akademisi, auditor, regulator, maupun Masyarakat untuk menafsirkan laporan keuangan Jiwasraya sebagai teks sosial yang memuat nilai moral dan historis. Pemahaman yang sejati tidak berhenti pada pencarian siapa yang bersalah, tetapi mencoba memahami bagaimana nilai kejujuran, tanggung jawab, dan kinerja dipahami oleh organisasi dalam situasi tertentu. Hermeneutik menuntut kita melihat laporan keuangan tidak sekadar sebagai alat hitung, tetapi sebagai refleksi kesadaran moral manusia yang berada dalam konteks sosial dan budaya tertentu.

Pendekatan hermeneutik Wilhelm Dilthey juga menekankan konsep kesejarahan (historicity), bahwa setiap tindakan harus dipahami dalam konteks ruang dan waktu tempat tindakan itu terjadi. Pada saat kasus Jiwasraya muncul, Indonesia tengah berada dalam situasi ekonomi yang menuntut stabilitas BUMN dan kepercayaan publik terhadap lembaga keuangan. Dalam tekanan seperti itu, manajemen Jiwasraya berusaha mempertahankan citra perusahaan sebagai lembaga asuransi yang kuat dan terpercaya. Maka, tindakan manipulasi laporan keuangan dapat dipahami sebagai reaksi terhadap tekanan sosial dan politik, bukan semata kesalahan individu. Hermeneutik membantu mengungkap bahwa di balik tindakan tersebut ada narasi tentang ketakutan, harapan, dan perjuangan mempertahankan legitimasi moral dalam sistem ekonomi yang sangat menekankan citra keberhasilan.

Secara keseluruhan, pendekatan hermeneutik Wilhelm Dilthey memberikan pelajaran penting bagi dunia akuntansi bahwa laporan keuangan bukan sekadar kumpulan angka, melainkan bahasa moral dan sosial yang mencerminkan nilai-nilai kemanusiaan. Dalam kasus Jiwasraya, kebenaran akuntansi tidak dapat hanya diukur dari kepatuhan terhadap standar teknis, tetapi juga dari integritas moral dan kejujuran eksistensial pelaku di baliknya. Hermeneutik mengingatkan bahwa tugas akuntan bukan sekadar menyusun laporan yang benar secara formal, tetapi menafsirkan dan menyampaikan realitas secara jujur. Dengan demikian, akuntansi yang berlandaskan hermeneutik tidak hanya berfungsi sebagai alat pelaporan ekonomi, tetapi juga sebagai praktik reflektif yang menegakkan nilai kemanusiaan, moralitas, dan tanggung jawab sosial.

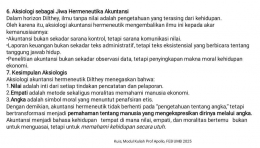

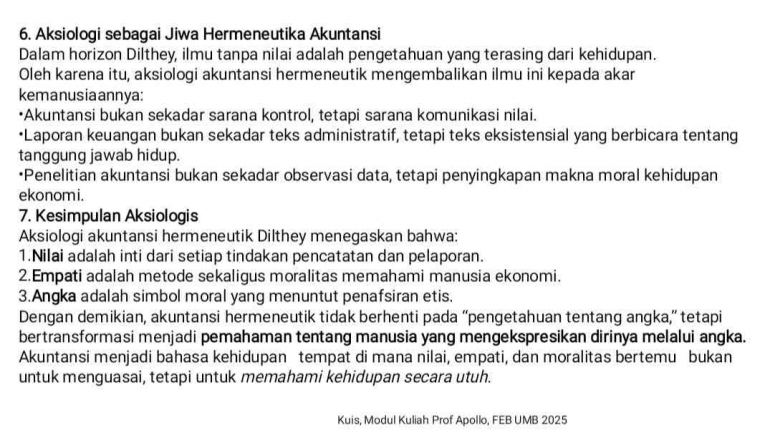

Kesimpulan

Pendekatan hermeneutik Wilhelm Dilthey memberikan landasan filosofis untuk memahami akuntansi sebagai praktik sosial yang sarat makna, nilai, dan tanggung jawab moral, bukan sekadar sistem teknis pencatatan keuangan. Hermeneutika menempatkan manusia sebagai pusat proses pemaknaan sehingga akuntansi dipandang sebagai ekspresi budaya dan moral masyarakat. Melalui konsep Erlebnis (pengalaman hidup), Ausdruck (ekspresi), dan Verstehen (pemahaman), akuntansi dipahami sebagai proses interpretatif yang menghubungkan pengalaman manusia dengan simbol-simbol ekonomi, serta menuntut pemahaman terhadap konteks historis, sosial, dan etis di balik setiap laporan keuangan dan kebijakan akuntansi.

Selain itu, hermeneutika berperan dalam menumbuhkan kesadaran moral dan tanggung jawab sosial dalam praktik akuntansi dengan mendorong refleksi dan empati terhadap dampak keputusan ekonomi. Pendekatan ini menjadi kritik terhadap rasionalitas pasar dan orientasi laba yang mengabaikan nilai kemanusiaan. Hermeneutika mengingatkan bahwa angka-angka akuntansi tidak netral, melainkan mengandung nilai moral dan ideologi. Dengan demikian, pendekatan ini mengarahkan akuntansi menjadi lebih etis, humanistik, dan berfungsi sebagai bahasa moral yang membantu manusia memahami serta memperbaiki realitas sosial-ekonomi secara bermakna.

DAFTAR PUSTAKA

Aulanni'am, A., & Saputra, A. T. (2023). Hermeneutika Psikologis Schleiermacher Dan Kemungkinan Penggunannya Dalam Penafsiran Al-Qur'an. Al-Wajid: Jurnal Ilmu Al-Quran Dan Tafsir, 4(1), 250--265. https://doi.org/10.30863/alwajid.v4i1.5698

Faizah, F. N. (2025). Prinsip-Prinsip Ekonomi Islam Dalam Simbol Warak Ngendhog Perspektif Hermeneutika Dilthey. Academic Journal of Islamic Principles and Philosophy, 6(1). https://doi.org/10.22515/ajipp.v6i1.11265

Sagara, Y. (2019). Teori Akuntansi (Studi Deskriptif Praktik Akuntansi Barat dan Akuntansi Timur). In NBER Working Papers. http://www.nber.org/papers/w16019

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI