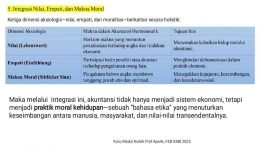

Hermeneutika menekankan pentingnya konteks sosial dan budaya dalam menumbuhkan kesadaran moral kolektif di bidang akuntansi. Nilai-nilai etika akuntansi tidak dapat dilepaskan dari sistem sosial di mana praktik itu berkembang. Misalnya, dalam masyarakat yang menekankan nilai transparansi dan keadilan, akuntansi akan berfungsi sebagai alat pertanggungjawaban publik (accountability) yang menjamin kejujuran dan kepercayaan. Sebaliknya, dalam budaya yang permisif terhadap manipulasi dan perilaku oportunistik, akuntansi bisa disalahgunakan sebagai sarana pembenaran kepentingan ekonomi semata. Hermeneutika dengan demikian membantu para profesional akuntansi untuk memahami bahwa moralitas dalam akuntansi tidak hanya bersifat individual, tetapi juga struktural, karena terbentuk dari nilai dan kesadaran sosial Bersama.

Dalam kerangka ini, hermeneutika menumbuhkan refleksi etis: akuntan tidak hanya bertanggung jawab kepada pemilik modal, tetapi juga kepada masyarakat dan lingkungan sebagai bagian dari sistem sosial yang lebih luas. Setiap laporan keuangan adalah bentuk komunikasi moral yang menunjukkan sejauh mana organisasi berkomitmen terhadap nilai-nilai kemanusiaan seperti kejujuran, keadilan, keberlanjutan, dan kesejahteraan bersama. Hermeneutika menegaskan bahwa akuntansi harus menjadi narasi moral, bukan sekadar data ekonomi tetapi, narasi yang menceritakan bagaimana sebuah organisasi menafsirkan perannya dalam mendukung keseimbangan sosial dan tanggung jawab moral terhadap publik.

Pendekatan hermeneutik juga membantu membentuk karakter etis dan kesadaran diri profesional bagi akuntan. Melalui proses refleksi hermeneutik, akuntan diajak untuk tidak hanya menjalankan prosedur, tetapi juga memahami makna moral dari tindakannya. Ia belajar menyadari bahwa setiap keputusan, sekecil apa pun, memiliki implikasi moral dan sosial. Hermeneutika dengan demikian berperan sebagai pendidikan moral filosofis yang menuntun akuntan untuk selalu berpegang pada nilai kejujuran, tanggung jawab, dan empati. Dengan cara ini, praktik akuntansi tidak lagi berorientasi semata pada efisiensi dan laba, tetapi juga pada keadilan sosial dan kesejahteraan manusia.

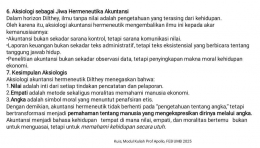

Pada akhirnya, pendekatan hermeneutik mengembalikan akuntansi pada hakikatnya sebagai disiplin kemanusiaan, yaitu sebuah ilmu yang berakar pada pemahaman manusia tentang moralitas, tanggung jawab, dan kehidupan sosial. Dengan memahami makna di balik angka dan laporan, akuntansi tidak hanya menjadi alat ekonomi, tetapi juga sarana etis untuk membangun kepercayaan dan integritas sosial. Hermeneutika menegaskan bahwa tugas akuntansi bukan hanya mengatur sumber daya, tetapi juga menjaga keseimbangan moral dalam kehidupan ekonomi. Dengan demikian, hermeneutika berperan penting dalam menjadikan akuntansi sebagai praktik moral yang berorientasi pada kemanusiaan, bukan sekadar sistem pengukuran yang netral dan mekanistik.

Bagaimana pendekatan hermeneutik dapat digunakan untuk mengkritik praktik akuntansi modern yang terjebak pada rasionalitas pasar dan kehilangan nilai kemanusiaan?

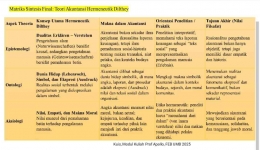

Pendekatan hermeneutik menawarkan kerangka filosofis yang mendalam untuk mengkritik praktik akuntansi modern yang sering kali terjebak dalam dominasi rasionalitas pasar dan kehilangan dimensi kemanusiaan. Hermeneutika, sebagaimana dijelaskan oleh Wilhelm Dilthey, bukan sekadar metode penafsiran teks, melainkan suatu cara memahami kehidupan manusia secara utuh dengan menelusuri makna yang tersembunyi di balik tindakan, simbol, dan ekspresi sosial. Dalam konteks akuntansi, hermeneutika menempatkan pemahaman makna, kesadaran moral, dan nilai sosial sebagai inti dari aktivitas akuntansi. Dengan kata lain, hermeneutika menegaskan bahwa praktik akuntansi bukanlah sekadar sistem teknis untuk mengukur laba dan efisiensi, tetapi proses interpretatif yang melibatkan manusia sebagai makhluk bermoral dan berbudaya.

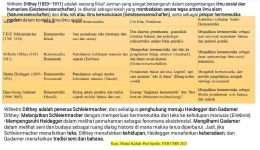

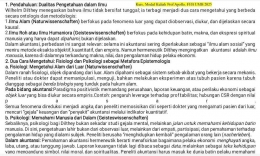

Wilhelm Dilthey menolak pendekatan positivistik yang berusaha menjelaskan fenomena manusia dengan hukum sebab akibat sebagaimana dalam ilmu alam (erklren), dan menggantinya dengan pendekatan verstehen, yaitu pemahaman terhadap makna tindakan manusia berdasarkan pengalaman hidupnya (erlebnis). Dalam kerangka ini, manusia dipandang sebagai interpreting being atau makhluk penafsir yang tidak hanya bereaksi terhadap lingkungan, tetapi juga memberi makna terhadap pengalamannya. Penerapan pendekatan ini dalam akuntansi berarti bahwa setiap aktivitas ekonomi, laporan keuangan, maupun keputusan manajerial harus dilihat sebagai tindakan bermakna, yang mencerminkan nilai, etika, dan pandangan dunia pelakunya. Dengan demikian, hermeneutika mengajak dunia akuntansi untuk keluar dari jebakan rasionalitas pasar yang reduktif, dan kembali melihat akuntansi sebagai bentuk ekspresi kemanusiaan yang kompleks dan bernilai.

Dalam praktiknya, akuntansi modern sering kali didominasi oleh logika kapitalisme global dan rasionalitas instrumental yang berfokus pada efisiensi ekonomi serta peningkatan nilai pasar. Akuntansi kemudian direduksi menjadi sistem pengendalian dan pelaporan kuantitatif yang menilai kinerja berdasarkan angka laba, pengeluaran, aset, dan rasio keuangan tanpa memperhatikan konteks sosial, moral, dan lingkungan di mana angka-angka itu terbentuk. Pendekatan semacam ini menyebabkan dehumanisasi dalam praktik akuntansi, di mana nilai-nilai kemanusiaan seperti keadilan, integritas, dan kesejahteraan sosial tersingkir oleh obsesi terhadap keuntungan finansial. Dalam kerangka hermeneutik, reduksionisme ini dikritik karena mengabaikan sifat interpretatif dan sosial dari akuntansi itu sendiri: bahwa setiap angka dalam laporan keuangan bukanlah kebenaran objektif, melainkan hasil konstruksi sosial dan penafsiran manusia yang penuh dengan pilihan moral dan ideologis.