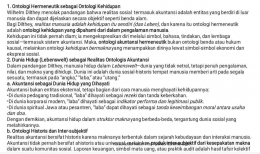

Oleh sebab itu, pandangan Wilhelm Dilthey memiliki signifikansi besar bagi perkembangan teori akuntansi kontemporer. Ia menegaskan bahwa pemahaman terhadap akuntansi harus melibatkan dimensi kemanusiaan, seperti sejarah, budaya, nilai, dan pengalaman social karena akuntansi merupakan produk pemikiran manusia yang selalu berinteraksi dengan lingkungannya. Dengan mengadopsi hermeneutika Dilthey, teori akuntansi dapat bergerak dari sekadar instrumen teknis menuju paradigma yang lebih reflektif, humanistik, dan kontekstual, yang memahami akuntansi sebagai bahasa simbolik untuk menafsirkan realitas sosial dan ekonomi masyarakat.

Mengapa pendekatan hermeneutik penting untuk menumbuhkan kesadaran moral dan tanggung jawab sosial dalam praktik akuntansi?

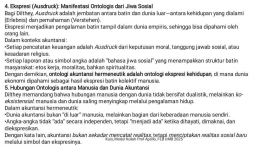

Pendekatan hermeneutik memiliki posisi yang sangat penting dalam mengembangkan kesadaran moral dan tanggung jawab sosial di dalam praktik akuntansi karena hermeneutika menempatkan manusia sebagai pusat dari proses pemaknaan terhadap realitas sosial, ekonomi, dan etika. Akuntansi dalam pandangan hermeneutik tidak lagi dipahami semata-mata sebagai alat teknis untuk mengukur, mencatat, atau melaporkan data keuangan, melainkan sebagai aktivitas manusiawi yang mencerminkan nilai, moralitas, dan tanggung jawab terhadap sesama. Hal ini sejalan dengan gagasan Wilhelm Dilthey, yang melihat setiap tindakan manusia sebagai ekspresi dari pengalaman hidup (Erlebnis) dan sistem nilai yang dihayati oleh individu dalam konteks sosial atau historis tertentu.

Menurut Dilthey, manusia tidak dapat dipahami seperti benda atau fenomena alam karena manusia memiliki kesadaran, kehendak, dan nilai yang membentuk makna dari setiap tindakannya. Dalam konteks akuntansi, hal ini berarti bahwa setiap keputusan, laporan, dan transaksi keuangan tidak bisa dilepaskan dari nilai moral dan motivasi etis yang melatarbelakangi pelaku ekonomi. Angka-angka yang tercantum dalam laporan keuangan sesungguhnya merupakan simbol dari interpretasi manusia terhadap realitas ekonomi, bukan cerminan objektif yang bebas nilai. Oleh karena itu, memahami akuntansi melalui pendekatan hermeneutik berarti memahami manusia di balik angka, yakni bagaimana akuntan, manajer, dan pihak terkait menafsirkan tanggung jawabnya terhadap kebenaran, keadilan, dan kesejahteraan social.

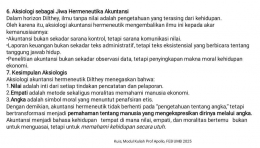

Hermeneutika memandang bahwa akuntansi tidak pernah netral. Setiap laporan keuangan adalah hasil dari proses penafsiran yang dipengaruhi oleh konteks budaya, sosial, dan etika yang mengelilinginya. Misalnya, keputusan untuk melaporkan laba dengan jujur, menunda pengakuan pendapatan, atau mengungkapkan informasi sosial dan lingkungan, semuanya merupakan pilihan moral yang mencerminkan nilai-nilai tertentu yang dianut oleh individu atau organisasi. Akuntansi yang disusun dengan kesadaran hermeneutik tidak hanya berfokus pada kepentingan ekonomi semata, tetapi juga memperhatikan nilai kemanusiaan dan tanggung jawab sosial terhadap masyarakat luas. Dengan demikian, hermeneutika berperan penting dalam menumbuhkan kesadaran reflektif bahwa di balik setiap keputusan akuntansi terdapat dimensi etis yang harus dipertimbangkan.

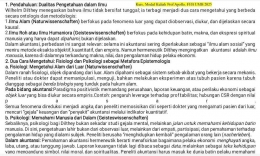

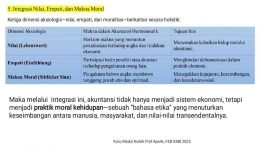

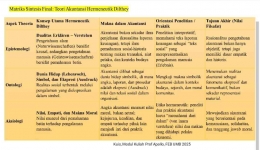

Wilhelm Dilthey membedakan dua cara memahami realitas: erklren (menjelaskan) dan verstehen (memahami). Ilmu alam menggunakan erklren, yaitu pendekatan kausal, yaitu objektif yang menjelaskan hubungan sebab akibat. Sedangkan, ilmu kemanusiaan menggunakan verstehen, yakni pendekatan empatik dan interpretatif untuk memahami makna di balik tindakan manusia. Dalam konteks akuntansi, hermeneutika mendorong akuntan untuk berpindah dari paradigma menjelaskan ke paradigma memahami. Artinya, seorang akuntan tidak hanya melihat transaksi ekonomi sebagai hubungan angka dan data, tetapi juga berupaya memahami mengapa keputusan tertentu diambil, bagaimana nilai dan motivasi memengaruhi tindakan ekonomi, serta apa dampaknya terhadap masyarakat dan lingkungan.

Melalui pendekatan verstehen, akuntansi berubah menjadi praktik reflektif yang melibatkan kesadaran moral dan tanggung jawab sosial. Hermeneutika mengajak para akuntan untuk memasuki "dunia makna" pelaku ekonomi untuk memahami alasan moral, tekanan sosial, dan nilai budaya yang membentuk perilaku akuntansi. Pendekatan ini menjadikan akuntansi bukan sekadar alat pengawasan, tetapi cermin nilai-nilai kemanusiaan yang hidup dalam masyarakat.