Hermeneutika hadir sebagai kritik filosofis terhadap positivisme dalam akuntansi, yang memandang realitas ekonomi sebagai sesuatu yang dapat diukur secara objektif. Padahal, laporan keuangan tidak pernah benar-benar netral. Ia adalah "teks sosial" yang memuat makna, kepentingan, dan ideologi. Melalui pendekatan hermeneutik, teks akuntansi dibaca tidak hanya sebagai alat pelaporan, tetapi sebagai narasi moral dan sosial yang mencerminkan bagaimana manusia menafsirkan relasi ekonomi, kekuasaan, dan tanggung jawab. Misalnya, keputusan untuk menunda pengakuan laba, melakukan pengungkapan sosial, atau menulis catatan keberlanjutan dalam laporan tahunan, semuanya mengandung pesan moral dan pandangan etis tentang apa yang dianggap benar atau adil. Oleh karena itu, hermeneutika membantu membuka lapisan-lapisan makna yang tersembunyi di balik kebijakan akuntansi dan memperlihatkan dimensi etis serta sosial yang sering diabaikan oleh rasionalitas pasar.

Hermeneutika membantu mendekonstruksi hegemoni rasionalitas pasar yang menempatkan laba sebagai ukuran utama keberhasilan. Dalam rasionalitas ekonomi modern, perusahaan dinilai dari pertumbuhan modal dan harga saham, sementara dimensi kemanusiaan, seperti kesejahteraan karyawan, tanggung jawab sosial, dan dampak lingkungan dianggap sekunder. Hermeneutika menolak pandangan tersebut dengan cara menafsirkan ulang akuntansi sebagai proses sosial yang berakar pada makna dan nilai. Melalui pembacaan hermeneutik, laporan keuangan dapat dilihat sebagai produk budaya yang mencerminkan nilai-nilai masyarakat kapitalistik modern: efisiensi, persaingan, dan akumulasi. Kritik hermeneutik kemudian mendorong refleksi etis agar akuntansi tidak sekadar menjadi alat legitimasi kekuasaan ekonomi, tetapi juga sarana untuk menegakkan keadilan sosial dan akuntabilitas moral dalam kehidupan publik.

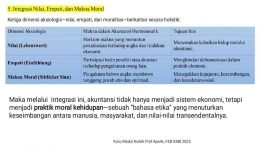

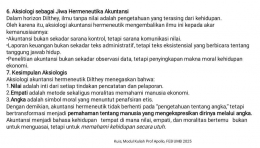

Dalam pendekatan ini, akuntansi dipahami sebagai bahasa moral. Setiap keputusan ekonomi memiliki konsekuensi sosial yang nyata. Misalnya, keputusan untuk memangkas biaya dengan mengurangi tenaga kerja mungkin meningkatkan efisiensi jangka pendek, tetapi juga menimbulkan penderitaan bagi individu dan komunitas. Hermeneutika mengajak para akuntan untuk melihat tindakan semacam ini secara reflektif dan bertanggung jawab, bukan hanya dari sisi angka, tetapi juga dari dampak moral dan sosial yang ditimbulkannya. Dengan memahami akuntansi sebagai tindakan bermakna, hermeneutika mengubah cara pandang akuntan: dari pelaksana teknis menjadi penafsir nilai dan penjaga integritas sosial.

Selain itu, hermeneutika juga menekankan pentingnya dialog interpretatif dalam memahami realitas ekonomi. Akuntansi yang hermeneutik bersifat terbuka terhadap pluralitas makna dan pengalaman manusia. Artinya, laporan keuangan harus dipahami bukan hanya dari perspektif pemilik modal, tetapi juga dari sudut pandang karyawan, masyarakat, konsumen, dan lingkungan. Dengan membuka ruang dialog antar makna ini, akuntansi dapat berfungsi sebagai alat komunikasi sosial yang jujur, bukan sebagai instrumen dominasi ekonomi.

Pada akhirnya, pendekatan hermeneutik berfungsi sebagai kritik reflektif dan pembaruan moral bagi akuntansi modern. Ia menuntut agar akuntansi tidak berhenti pada pengukuran kinerja finansial, tetapi juga mengintegrasikan dimensi moral, sosial, dan spiritual. Hermeneutika mengingatkan bahwa praktik akuntansi harus berorientasi pada makna, bukan hanya pada efisiensi. Dengan menempatkan manusia kembali di pusat sistem ekonomi, pendekatan ini mengembalikan akuntansi pada fungsi humanistiknya sebagai ilmu kemanusiaan, yaitu ilmu yang membantu manusia memahami dan menilai tindakannya secara etis dalam konteks sosial yang kompleks.

Dengan demikian, kritik hermeneutik terhadap praktik akuntansi modern bukanlah penolakan terhadap teknologi, pasar, atau efisiensi, melainkan ajakan untuk menginsankan kembali akuntansi. Hermeneutika mengingatkan bahwa angka-angka bukan tujuan akhir, tetapi sarana komunikasi makna, tanggung jawab, dan keadilan. Melalui pendekatan ini, akuntansi dapat menjadi wadah refleksi moral yang hidup yang tidak hanya mencatat realitas ekonomi, tetapi juga membantu manusia memahami, menafsirkan, dan memperbaiki dunia sosialnya.

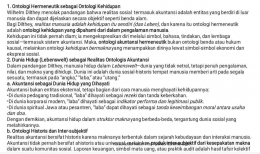

Contoh Kasus PT Asuransi Jiwasraya (2019): Manipulasi Laporan Keuangan dan Krisis Makna Kejujuran dalam Perspektif Hermeneutik Wilhelm Dilthey

Kasus pelaporan keuangan PT Asuransi Jiwasraya (Persero) tahun 2019 menjadi salah satu contoh paling serius tentang bagaimana praktik akuntansi dapat kehilangan makna moral ketika dipahami semata-mata sebagai proses teknis. Jiwasraya, sebagai salah satu perusahaan asuransi tertua milik negara, terungkap mengalami gagal bayar kepada nasabah dengan total kerugian lebih dari Rp 16,8 triliun. Laporan keuangannya menampilkan laba semu melalui pengakuan keuntungan investasi yang tidak realistis serta penyembunyian kerugian yang sesungguhnya. Secara teknis, praktik ini merupakan bentuk manipulasi laporan keuangan yang melanggar prinsip transparansi dan keandalan informasi akuntansi. Tujuan tindakan tersebut adalah menciptakan citra sehat dan menjaga kepercayaan publik serta pemerintah, padahal kondisi keuangan perusahaan sebenarnya sudah sangat kritis.

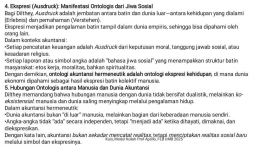

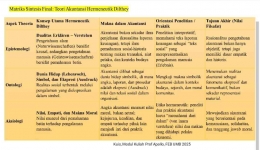

Namun, pendekatan hermeneutik Wilhelm Dilthey mengajak kita untuk memahami fenomena ini melampaui dimensi teknis dan menafsirkan makna manusiawi di balik tindakan pelaporan tersebut. Hermeneutik dalam pandangan Dilthey bukan hanya metode memahami teks, melainkan cara memahami kehidupan (Lebenswelt) dunia pengalaman, nilai, dan kesadaran yang membentuk tindakan manusia. Dalam konteks ini, laporan keuangan Jiwasraya dapat dipandang sebagai "teks sosial" yang merefleksikan pengalaman hidup, tekanan institusional, serta nilai-nilai yang dihayati oleh para pelaku di dalamnya. Dilthey menggunakan tiga konsep utama, yaitu Erlebnis (pengalaman hidup), Ausdruck (ekspresi), dan Verstehen (pemahaman), yang dapat digunakan untuk membaca kasus Jiwasraya secara hermeneutik.