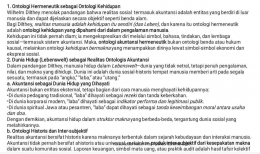

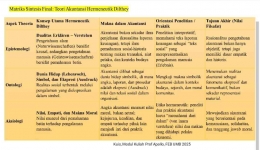

Erlebnis (pengalaman hidup) menggambarkan dinamika batin dan tekanan sosial yang dialami oleh manajemen Jiwasraya. Sebagai BUMN yang berstatus "simbol keandalan negara", manajemen menghadapi tekanan berat untuk selalu menampilkan kinerja positif di tengah kondisi pasar keuangan yang tidak stabil. Pengalaman krisis kepercayaan dan ketakutan akan kehilangan dukungan publik menjadi pengalaman eksistensial yang mendorong mereka mencari jalan pintas demi mempertahankan citra sehat perusahaan. Dalam konteks ini, tindakan manipulatif muncul bukan sekadar karena kesalahan teknis, tetapi karena adanya pergeseran nilai dalam pengalaman hidup organisasi dari tanggung jawab moral menuju orientasi pada citra dan hasil jangka pendek.

Ausdruck (ekspresi) terlihat dalam tindakan manipulasi laporan keuangan itu sendiri. Laporan yang menampilkan laba bersih dan stabilitas keuangan sebenarnya bukan hanya bentuk penyimpangan akuntansi, tetapi juga ekspresi simbolik dari harapan dan kecemasan kolektif. Melalui laporan tersebut, manajemen berusaha mengekspresikan "bahasa kesuksesan" di hadapan publik, seolah-olah perusahaan masih kuat dan mampu membayar klaim nasabah. Dalam kacamata hermeneutik, tindakan ini adalah bentuk bahasa simbolik yang sarat makna sosial, bukan sekadar pelanggaran angka.

Sementara itu, Verstehen (pemahaman) mengajak kita sebagai pembaca baik akademisi, auditor, regulator, maupun Masyarakat untuk menafsirkan laporan keuangan Jiwasraya sebagai teks sosial yang memuat nilai moral dan historis. Pemahaman yang sejati tidak berhenti pada pencarian siapa yang bersalah, tetapi mencoba memahami bagaimana nilai kejujuran, tanggung jawab, dan kinerja dipahami oleh organisasi dalam situasi tertentu. Hermeneutik menuntut kita melihat laporan keuangan tidak sekadar sebagai alat hitung, tetapi sebagai refleksi kesadaran moral manusia yang berada dalam konteks sosial dan budaya tertentu.

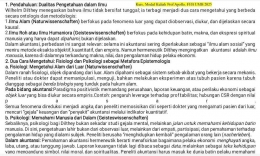

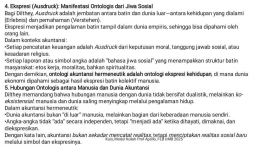

Pendekatan hermeneutik Wilhelm Dilthey juga menekankan konsep kesejarahan (historicity), bahwa setiap tindakan harus dipahami dalam konteks ruang dan waktu tempat tindakan itu terjadi. Pada saat kasus Jiwasraya muncul, Indonesia tengah berada dalam situasi ekonomi yang menuntut stabilitas BUMN dan kepercayaan publik terhadap lembaga keuangan. Dalam tekanan seperti itu, manajemen Jiwasraya berusaha mempertahankan citra perusahaan sebagai lembaga asuransi yang kuat dan terpercaya. Maka, tindakan manipulasi laporan keuangan dapat dipahami sebagai reaksi terhadap tekanan sosial dan politik, bukan semata kesalahan individu. Hermeneutik membantu mengungkap bahwa di balik tindakan tersebut ada narasi tentang ketakutan, harapan, dan perjuangan mempertahankan legitimasi moral dalam sistem ekonomi yang sangat menekankan citra keberhasilan.

Secara keseluruhan, pendekatan hermeneutik Wilhelm Dilthey memberikan pelajaran penting bagi dunia akuntansi bahwa laporan keuangan bukan sekadar kumpulan angka, melainkan bahasa moral dan sosial yang mencerminkan nilai-nilai kemanusiaan. Dalam kasus Jiwasraya, kebenaran akuntansi tidak dapat hanya diukur dari kepatuhan terhadap standar teknis, tetapi juga dari integritas moral dan kejujuran eksistensial pelaku di baliknya. Hermeneutik mengingatkan bahwa tugas akuntan bukan sekadar menyusun laporan yang benar secara formal, tetapi menafsirkan dan menyampaikan realitas secara jujur. Dengan demikian, akuntansi yang berlandaskan hermeneutik tidak hanya berfungsi sebagai alat pelaporan ekonomi, tetapi juga sebagai praktik reflektif yang menegakkan nilai kemanusiaan, moralitas, dan tanggung jawab sosial.

Kesimpulan

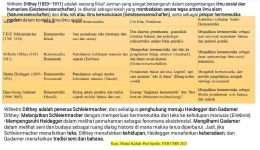

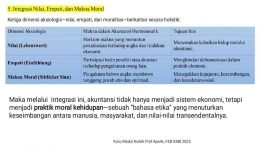

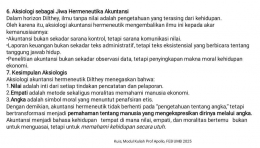

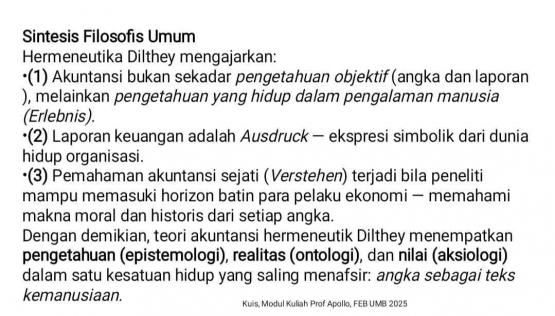

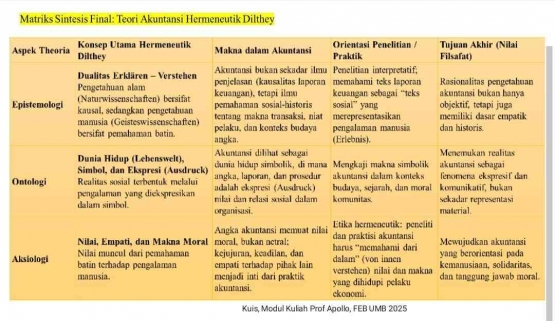

Pendekatan hermeneutik Wilhelm Dilthey memberikan landasan filosofis untuk memahami akuntansi sebagai praktik sosial yang sarat makna, nilai, dan tanggung jawab moral, bukan sekadar sistem teknis pencatatan keuangan. Hermeneutika menempatkan manusia sebagai pusat proses pemaknaan sehingga akuntansi dipandang sebagai ekspresi budaya dan moral masyarakat. Melalui konsep Erlebnis (pengalaman hidup), Ausdruck (ekspresi), dan Verstehen (pemahaman), akuntansi dipahami sebagai proses interpretatif yang menghubungkan pengalaman manusia dengan simbol-simbol ekonomi, serta menuntut pemahaman terhadap konteks historis, sosial, dan etis di balik setiap laporan keuangan dan kebijakan akuntansi.

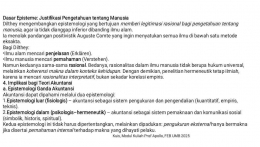

Selain itu, hermeneutika berperan dalam menumbuhkan kesadaran moral dan tanggung jawab sosial dalam praktik akuntansi dengan mendorong refleksi dan empati terhadap dampak keputusan ekonomi. Pendekatan ini menjadi kritik terhadap rasionalitas pasar dan orientasi laba yang mengabaikan nilai kemanusiaan. Hermeneutika mengingatkan bahwa angka-angka akuntansi tidak netral, melainkan mengandung nilai moral dan ideologi. Dengan demikian, pendekatan ini mengarahkan akuntansi menjadi lebih etis, humanistik, dan berfungsi sebagai bahasa moral yang membantu manusia memahami serta memperbaiki realitas sosial-ekonomi secara bermakna.

DAFTAR PUSTAKA