Pendanaan bagi pelaku UMKM di Indonesia ini menjadi penting karena merupakan salah satu upaya pemerintah dalam mengentaskan permasalahan kemiskinan yang ada dengan memanfaatkan potensi masyarakat agar mampu secara berdikari membebaskan dirinya sendiri dari jeratan kemiskinan dengan melakukan usaha produktif.

Persyaratan Pembiayaan UMi dirancang semudah dan sesederhana mungkin, agar pelaku usaha mikro dapat mengakses pembiayaan dengan mudah dan cepat. Terdapat dua skema penyaluran yang dapat dipilih oleh pelaku usaha mikro, yaitu skema group lending dan skema individual lending. Program Pembiayaan UMi dapat menjadi pendongkrak dalam pengembangan dan pemberdayaan UMKM. Program ini merupakan salah satu bentuk investasi pemerintah dalam bidang pemberdayaan usaha ultra mikro yang berbasis ekonomi kerakyatan.

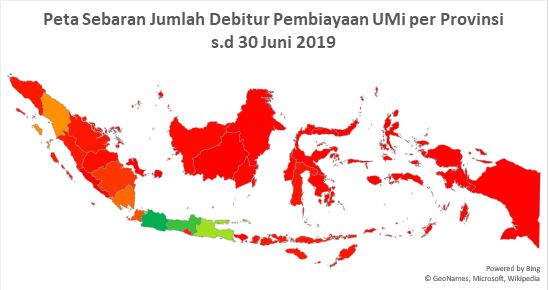

Pelaksanaan program Pembiayaan UMi dimaksudkan untuk menjangkau usaha mikro yang berada di lapisan terbawah dengan pembiayaan maksimal Rp 10 juta per debitur. Pelaksanaan program ini merupakan upaya untuk mendorong usaha masyarakat menjadi lebih mandiri. Hingga bulan Juni 2019 telah disalurkan Pembiayaan UMi sebesar Rp 2,6 triliun kepada lebih dari 966 ribu debitur. Berikut terlampir peta sebaran realisasi penyaluran Pembiayaan UMi per 30 Juni 2019.

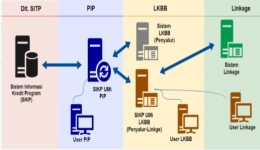

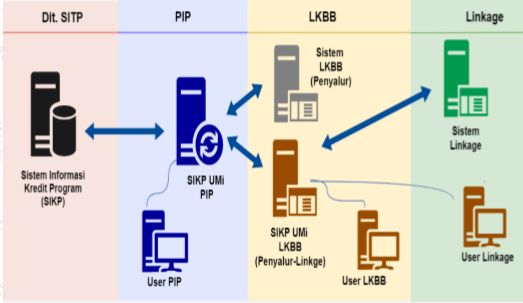

Program Pembiayaan UMi memiliki key success factor diantaranya berupa dukungan sistem teknologi informasi yang memadai untuk validasi. Database penerima Pembiayaan UMi juga terintegrasi dalam Sistem Informasi Kredit Program (SIKP). Pengembangan SIKP -- UMi merupakan sistem informasi yang mengintegrasikan data pembiayaan dan UMKM. SIKP -- UMi mampu memberikan informasi berupa analisis data statistik, sehingga diharapkan dapat menjadi sistem kontrol atas Pembiayaan UMi.

Melalui kerjasama dengan Balai Penyedia dan Pengelola Pembiayaan Telekomunikasi dan Informatika (BP3TI) di bawah Kemenkominfo dibangunlah SIKP -- UMi sebagai basis data penyaluran Pembiayaan UMi. SIKP -- UMi terkoneksi secara host to host dengan SIKP yang telah lebih dulu dikembangkan oleh Kementerian Keuangan sebagai basis data kredit program.

Guna memastikan program Pembiayaan UMi dapat berjalan sesuai dengan yang diharapkan Pemerintah, Lembaga Keuangan Bukan Bank (LKBB) dan lembaga penyalur linkage seperti koperasi difasilitasi dengan teknologi aplikasi SIKP guna memonitor perkembangan penyaluran dan data nasabah secara real time. SIKP -- UMi yang menginduk kepada aplikasi SIKP menggunakan Nomor Induk Kependudukan (NIK) sebagai unique ID yang merupakan pembeda identitas debitur. Dengan menggunakan aplikasi SIKP, dipastikan penyaluran Pembiayaan UMi bisa tepat sasaran.

Inovasi Pembiayaan Ultra Mikro (UMi)

Kata kunci dalam penyaluran Pembiayaan UMi adalah empowerment dan enhancement. Pembiayaan UMi tidak disalurkan dengan membangun sebuah institusi Lembaga Keuangan Mikro (microfinance) yang baru dalam mendukung tersalurkannya Pembiayaan UMi, melainkan memanfaatkan lembaga-lembaga yang sudah ada melalui empowerment dengan penunjukan sebagai penyalur linkage untuk kemudian ditingkatkan kemampuannya melalui enhancement dengan pendampingan dari penyalur utama. Semisal, koperasi di berbagai daerah yang mendapatkan pembinaan dari PT Bahana Artha Ventura (BAV) terkait peningkatan kapasitasnya dalam menyalurkan pembiayaan UMi.