Team QA ini adalah team yang dibentuk oleh dirjen pajak dalam rangka pembahasan akhir pemeriksaan pajak. Pembahasan dengan team QA ini hanya sebatas dengan dasar hukum koreksi yang tidak disepakati oleh wajib pajak. Pembahasan dengan team QA dapat dilakukan dengan melakukan pengajuan secara tertulis yang pembahasannya dilakukan di Kanwil.

Pembahasan dengan team QA dilihat oleh beberapa pendapat orang kurang memberikan manfaat yang maksimal bagi wajib pajak. Seperti yang kita ketahui bahwa kantor pajak dan kanwil merupakan sama -- sama otoritas pajak berada dalam satu payung. Sehingga kadang kalah pembahasan dengan team QA hasilnya sama saja kadang kalah malah dapat menambah nilai koreksi. Upaya hukum yang lebih tinggi tingkatannya yang dapat dilakukan oleh wajib pajak yang diperiksa apabila tidak setuju dengan koreksi yang dilakukan oleh pemeriksa. Upaya hukum lanjutan dari pemeriksaan pajak adalah Keberatan di tingkat Kanwil kemudian Banding (pengadilan pajak).

Dalam proses keberatan hanya beberapa kasus wajib pajak yang dimenangkan sengketanya. Dan banyak yang tidak selesai di tingkat keberatan hingga harus maju ke tingkat banding. Dan disinilah sengketa pajak akan diputus. Dan apabila wajib pajak tidak puas dengan putusan banding maka dapat naik ketingkat Mahkamah Agung atau MA dengan meminta peninjauan kembali.

Pemeriksaan pajak merupakan suatu proses yang cukup melelahkan bagi wajib pajak, membutuhkan waktu yang cukup lama penyelesaiannya dan membutuhkan cost yang cukup tinggi, apalagi apabila wajib pajak tidak memiliki pemahaman yang baik mengenai perpajakan maupun aturan pajak sehingga wajib pajak harus mengunakan jasa konsultan pajak yang cukup mahal biayanya dalam menyelesaikan suatu sengketa pajak.

Dengan adanya pemeriksaan pajak seolah-olah pemeriksa pajak tidak percaya dengan wajib pajak bahwa cenderung memiliki kecurigaan terhadap wajib pajak. Dan dalam menjalankan pemeriksaan pajak dalam prakteknya masih ada beberapa okmum pemeriksa pajak yang arogansi dalam menjalankan pemeriksaan pajak dengan melakukan koreksi dan tidak dapat memahami strategi bisnis yang dilakukan oleh perusahaan serta memandang itu sebagai tax avoidance (penghindaran pajak) dalam konotasi yang negative.

Oleh karena itu kita sebagai wajib pajak harus memahami hak dan kewajiban wajib pajak dalam pemeriksaan pajak .

Hak dan kewajiban wajib pajak dalam pemeriksaan pajak

Hak wajib pajak antara lain :

- Wajib pajak berhak meminta otoritas pemeriksa pajak untuk memperlihatkan tanda pengenal pemeriksa pajak dan Surat Perintah Pemeriksaan (SP2), serta menerima Surat Pemberitahuan Pemeriksaan Lapangan, menerima surat yang berisi perubahan tim pemeriksa apabila susunan keanggotaan pemeriksa pajak mengalami perubahan (bila ada perubahan) serta diberikan penjelasan tentang alasan dan tujuan pemeriksaan.

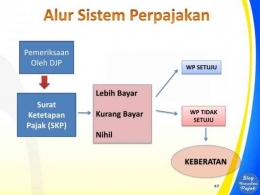

- Wajib pajak berhak menerima Surat Pemberitahuan Hasil Pemeriksaan (SPHP). Ini merupakan hasil pemeriksa yang dilakukan oleh pemeriksa pajak. Dan disini dapat dilihat koreksi-koreksi yang dilakukan oleh pemeriksa pajak.

- Wajib pajak berhak untuk menghadiri pembahasan akhir hasil pemeriksaan bersama dengan pemeriksa pajak pada waktu yang telah ditentukan oleh pemeriksa pajak yang dituangkan dalam Undangan pembahasan akhir hasil pemeriksaan pajak.

- Wajib pajak berhak untuk mengajukan permohonan membahas dengan team quality assurance (QA) pemeriksaan dalam hal belum disepakati dasar hukum koreksi pemeriksa pajak, kecuali untuk pemeriksaan atas keterangan lain berupa data konkret yang dilakukan dengan jenis pemeriksaan kantor

- Wajib pajak berhak untuk memberikan pendapat kepada pemeriksa pajak maupun penilaian terhadap pelaksanaan pemeriksaan melalui kuesioner pemeriksaan.

Kewajiban Wajib Pajak antara lain :

Ada dua kategori pemeriksaan berdasarkan pada jenis pemeriksaannya antara lain :

- Pemeriksaan Lapangan wajib pajak berkewajiban antara lain :

- Memperlihatkan dan meminjamkan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan /pencatatan, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak lainnya.

- Memberikan kesempatan kepada pemeriksa untuk mengakses dan/atau mengunduh data yang dikelola secara elektronik, apabila dibutuhkan.

- Memberikan kesempatan pemeriksa pajak untuk memasuki dan memeriksa ruangan, barang bergerak dan/atau tidak bergerak yang diduga atau patut diduga digunakan untuk menyimpan buku atau catatan, dokumen yang menjadi dasar pembukuan atau pencatatan, dokumen lain, uang, dan/atau barang yang dapat memberi petunjuk tentang penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak serta meminjamkannya kepada pemeriksa pajak.

- Memberi bantuan kepada pemeriksa pajak guna kelancaran pemeriksaan, antara lain yaitu berupa (a) menyediakan tenaga dan/atau peralatan atas biaya wajib pajak apabila dalam mengakses data yang dikelola secara elektronik memerlukan peralatan dan/atau keahlian khusus; (b) memberikan bantuan kepada pemeriksa pajak untuk membuka barang bergerak dan/atau tidak bergerak dan/atau (c) menyediakan ruangan khusus tempat dilakukannya Pemeriksaan Lapangan dalam hal Pemeriksaan dilakukan di tempat wajib pajak (dalam rangka pemeriksaan lapangan)

- Menyampaikan tanggapan tertulis atas SPHP dalam jangka waktu 7 hari kerja. Dan apabila wajib pajak tidak memberikan tanggapan maka dianggap wajib pajak setuju dengan koreksi yang terdapat dalam SPHP.

- Memberikan keterangan lisan atau tertulis yang diperlukan oleh pemeriksa pajak

- Kewajiban Wajib pajak dalam Pemeriksaan kantor antara lain adalah :

- Memenuhi panggilan untuk datang menghadiri pemeriksaan sesuai dengan waktu yang ditentukan oleh pemeriksa pajak biasanya wajib pajak akan diberikan undangan pemanggilan.

- Memperlihatkan dan meminjamkan catatan, dan dokumen lain yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain termasuk data yang dikelola secara elektronik serta memberikan akses kepada pemeriksa pajak untuk mengakses data yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak

- Memberikan bantuan kepada pemeriksa guna kelancaran pemeriksaan dengan memberikan penjelasan kepada pemeriksa pajak.

- Menyampaikan tanggapan secara tertulis atas SPHP yang telah disampaikan oleh pemeriksa pajak

- Meminjamkan kerta kerja pemeriksaan (KKP) yang dibuat oleh akuntan publik apabila perusahaan diaudit oleh akuntan publik

- Memberikan keterangan tertulis atau lisan apabila diperlukan oleh pemeriksa pajak

Contoh Kasus :