Kebebasan finansial adalah impian hampir semua orang. Bagaimana cara meraihnya, yuk simak baik-baik ulasan menjadi sleeping investor sehingga memperkaya referensi finansial kamu.

Istilah sleeping investor digunakan untuk menggambarkan seseorang yang melakukan investasi jangka panjang pada instrumen-instrumen keuangan yang legal dan diakui. Investor jenis ini biasanya menanamkan investasinya untuk periode waktu cukup lama.

Dia tidak terlalu pusing untuk sering-sering melihat atau cek pergerakan investasi. Berbeda dengan investor jenis trader yang seringkali memanfaatkan fluktuasi harian dalam mencari keuntungan.

Baik kawan sebelum melangkah jauh, mari kita bahas terlebih dahulu alasan mengapa investasi itu penting untuk dilakukan.

Dalam teori perencanaan keuangan, investasi merupakan salah satu pos yang juga mesti dialokasikan. Memang ada banyak sekali teori perencanaan keuangan, tapi untuk saya pribadi selalu memakai teori yang disebut "Segitiga Rencana Keuangan; needs, wants and investments".

Needs

Yaitu pos keuangan yang digunakan dalam memenuhi kebutuhan primer atau kebutuhan pokok manusia.

Kebutuhan primer adalah usaha manusia dalam mempertahankan hidup secara layak seperti makan dan minum.

Needs merupakan pos rencana keuangan yang menjadi prioritas pertama.

Dalam teori Segitiga Rencana Keuangan, needs diberikan porsi sebesar 50% dari total pendapatan kamu.

Sebagai contoh penghasilan kamu sebulan Rp 5.000.000, maka sebesar Rp 2.500.000 wajib dialokasikan dalam pos needs.

Wants

Yaitu pos keuangan yang digunakan dalam memenuhi kebutuhan sekunder manusia.

Kebutuhan sekunder adalah usaha manusia dalam menambah serta menciptakan kebahagiaan hidup.

Misalnya kebutuhan fashion, membeli rumah, mobil, motor dan barang-barang yang diinginkan lainnya.

Dalam teori Segitga Rencana Keuangan, wants diberikan porsi sebesar 30% dari total pendapatan kamu.

Meneruskan contoh sebelunya jika penghasilan kamu Rp 5.000.000, maka sebesar Rp 1.500.000 adalah angka maksimal untuk kamu membeli barang-barang yang diinginkan.

Investments

Yaitu pos keuangan yang digunakan dalam mengembangkan penghasilan. Pos ini penting karena akan menambah nilai aset yang kamu miliki saat ini menjadi lebih banyak lagi.

Dalam teori Segitga Rencana Keuangan, investment diberikan porsi sebesar 20% dari total pendapatan kamu.

Jika penghasilanmu Rp 5.000,000, maka sebesar Rp 1.000.000 dapat kamu alokasikan untuk berinvestasi.

Selanjutnya praktik-praktik investasi akan menjadi topik utama tulisan ini.

Mengapa investasi itu penting?

Di zaman modern sekarang, orang memiliki kebutuhan dan keinginan yang sangat banyak. Kebutuhan dan keinginan tersebut semakin lama semakin sulit untuk dibedakan karena tuntutan zaman yang terus berkembang.

Gaya hidup yang semakin kompleks pun membuat orang memiliki banyak tuntutan guna menunjang gaya hidupnya.

Untuk memenuhi semua tuntutan tersebut tentu tidaklah cukup dengan mengandalkan gaji atau uang jajan yang diberikan orang tua.

Oleh karena itu, penting untuk mencari cara dalam mendayagunakan uang yang kita miliki agar dapat memenuhi segala macam kebutuhan dan keinginan yang ada. Salah satu cara untuk mendayagunakan uang yang kita miliki adalah dengan melakukan investasi.

Investasi adalah suatu tindakan menanamkan sumber daya atau modal yang kita miliki dengan harapan bisa mendapatkan imbal hasil yang lebih besar di masa yang akan datang.

Investasi perlu dilakukan sejak awal agar kita dapat mempersiapkan kebutuhan yang terencana maupun yang tidak terencana di masa yang akan datang, seperti dana pendidikan, dana pada saat sakit, maupun dana pensiun.

Selain untuk mempersiapkan dana kebutuhan di masa yang akan datang, melakukan investasi juga berperan dalam melindungi aset yang kita miliki dari ancaman inflasi yang tidak dapat diprediksi.

Begini ilustrasinya kawan...

Coba deh kamu ingat-ingat uang Rp 100.000, lima atau sepuluh tahun yang lalu bisa dipakai untuk beli apa saja?

Atau mungkin kamu merasa sekarang pegang uang Rp 100.000, rasanya cepat habis?

Itulah yang disebut dengan penurunan nilai uang. Ada 2 (dua) faktor yang menyebabkan nilai uang menjadi turun, antara lain:

1. Pelemahan Nilai Tukar Rupiah

Begini ilustrasi perhitungannya:

Hitungan sederhana kurs yang mendekati Rp 100.000 yang setara dengan US$10 (pada 10 tahun lalu).

Uang Rp 100.000 pada 10 tahun lalu (2011)

- Kurs Rp 9.165, setiap 1 dolar AS (28 Desember 2011)

- Rp 9.165, x US$10 = Rp91.165

Uang Rp100 ribu sekarang

- Kurs Rp 14.801, setiap 1 dolar AS (5 Maret 2021)

- Rp 14.801 x US$10 = Rp148.010

Ada selisih antara nilai 1 dolar AS sekarang dengan 10 tahun lalu

- Rp 148.010 (sekarang) – Rp 91.165 (5 tahun lalu) = Rp 56.845 (selisihnya)

Artinya, jika punya uang sekitar Rp 100.000 di zaman sekarang, sama saja seperti pegang uang senilai Rp 56.845.

Jadi, gambaran mudahnya kalau mau membandingkan uang Rp 100.000 pada 10 tahun lalu itu apple to apple alias sesuai porsi sama dengan Rp 150.000 di zaman sekarang.

Wajar saja kalau belanja dengan Rp 100.000 pada 10 tahun lalu itu dapat banyak, sedangkan belanja dengan Rp 100.000 sekarang ini jauh lebih sedikit.

2. Inflasi

Selain dipengaruhi oleh pelemahan rupiah terhadap mata uang asing, khususnya dolar AS, nilai mata uang kita juga dipengaruhi oleh dampak inflasi. Kenaikan indeks harga konsumen atau inflasi inilah yang juga menaikkan harga-harga barang di pasar.

Lihat saja, tarif transportasi lambat laun naik dari tahun ke tahun, harga barang kebutuhan sehari-hari juga naik, tarif jasa naik, hingga akhirnya upah karyawan pun menyesuaikan alias dinaikkan sesuai besaran kenaikan inflasi.

Artinya, secara umum nominal kenaikan gaji itu hanya menyesuaikan besaran inflasi, sementara secara nilai tidak mengalami perubahan.

Wajar saja bila mungkin banyak karyawan yang mengeluhkan, “gaji naik tapi kok rasanya sama aja seperti sebelumnya, alias cepet habis juga untuk memenuhi kebutuhan yang sama seperti sebelumnya.”

Sebagai contoh harga beras tahun 2011 adalah Rp 7.500 per kilogram, sedangkan harga beras sekarang tahun 2021 di kisaran Rp 10.000 atau naik 25% sekitar Rp 2.500 per kilogram.

Dengan kata lain kalau tahun 2011 uang Rp 100.000 bisa beli 13 kilogram beras, di tahun 2021 ini hanya cukup untuk beli 10 kilogram beras.

Dan ini baru contoh satu kebutuhan pokok saja. Bayangkan jika semua harga barang konsumtif selalu naik, potensi kenaikan inflasi juga semakin tinggi.

Inflasi yang terjadi pada suatu negara tidak akan muncul begitu saja. Ada beberapa faktor yang bisa mempengaruhi terjadinya inflasi yang terus meningkat.

Secara umum, inflasi disebabkan adanya kenaikan dari biaya produksi suatu barang. Harga barang baku yang meningkat akan membuat biaya produksi menjadi naik dan terus meningkat.

Selain itu, inflasi juga bisa terjadi karena adanya peningkatan permintaan untuk jenis barang ataupun jasa yang tertentu. Dalam kasus ini, peningkatan atas barang atau jasa terjadi secara keseluruhan.

Peredaran uang yang terlalu tinggi juga akan mengakibatkan terjadinya krisis inflasi. Kondisi ini adalah di mana ketika barang yang ada jumlahnya tetap namun uang yang beredar di masyarakat menjadi lebih banyak bisa mengakibatkan inflasi pada suatu negara.

***

Agar kita sedapat mungkin terhindar dari dampak penurunan nilai uang, maka diperlukan langkah dalam menyelamatkan aset, yaitu dengan investasi.

Investasi itu bertujuan mengembangkan nilai aset yang kamu miliki saat ini sehingga nanti pada jangka waktu tertentu nilai asetmu dapat mengikui pasar uang maupun inflasi.

Inflasi akan menggerus nilai uang dari waktu ke waktu, termasuk investasi. Oleh sebab itu, investor harus membeli produk investasi dengan tingkat pengembalian yang lebih besar atau setidaknya sama dengan tingkat inflasi. Dengan demikian, inflasi tidak akan berdampak buruk pada investasi.

Sebagai contoh pada tahun 2019 Indonesia mencatatkan inflasi sebesar 2.72%, maka sebagai investor kamu harus memilih instrumen investasi yang bisa memberikan keuntungan diatas inflasi.

Misalnya investasi emas. Berdasarkan grafik harga beli kembali atau buy back emas Antam 2019, pada awal Januari tahun 2019 harga beli kembali atau buy back Emas Antam berada pada harga Rp 593.000.

Pada 31 Desember tahun 2019 harga beli kembali atau buy back Antam berada pada harga Rp 678.000. Kenaikan harga emas atau buy back yang terjadi sepanjang tahun 2019 sebesar 14,33%.

Maka dalam kondisi normal investasi emas pada saat itu cukup menjanjikan karena prediksi keuntungan sekitar 14.33% jauh diatas inflasi sebesar 2.72%. Sehingga perkiraan kasar nett profit adalah sebesar 14.33% - 2.72% = 11.61%.

***

Dengan begitu investasi menciptakan nilai uang atau aset kamu akan tetap sama bahkan bisa lebih tinggi meskipun ada pelemahan Rupiah maupun inflasi.

Semakin banyak total aset yang kamu investasikan, semakin menjamin masa depan dan hari tuamu kelak.

Sehingga hasil kerja kita hari ini tidak hanya untuk mencukupi kebutuhan dan keinginan sekarang tetapi juga kebutuhan dan keinginan di masa yang akan datang.

***

Kalau kamu sudah memahami pentingnya investasi seperti penjelasan di atas, maka sudah saatnya mulai berinvestasi sekarang.

Setop menunda-nunda karena jika kamu ingin menjadi kaya bukan dengan mengandalkan gaji atau penghasilan, melainkan dengan terus mengembangkan aset.

Kebebasan finansial seperti dijelaskan sebelumnya mengandung arti bahwa kamu bisa mendapatkan penghasilan yang besar untuk mencukupi segala kebutuhan tanpa harus kerja keras dan selalu bisa menikmati hidup.

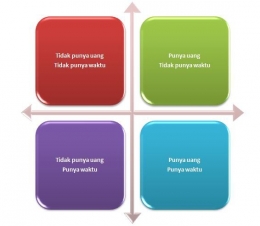

Berikut ini kuadran kualitas finansial tiap orang, yuk cek kamu sekarang di posisi mana.

Sudah kerja keras banting tulang tapi penghasilan tidak puas. Parahnya semakin banyak "gali lobang tutup lobang".

Orang yang punya uang dan tidak punya waktu contohnya adalah pengusaha.

Memang dengan menjadi pengusaha peluang kamu punya banyak uang terbuka lebar. Tetapi jika usaha semakin besar kemudian banyak menyita waktu, akhirnya kamu tidak menikmati apa yang kamu hasilkan dari usaha tersebut.

Waktumu terkuras kepada kegiatan-kegiatan usaha. Oleh sebab itu mulailah berinvestasi.

Orang yang tidak punya uang dan punya waktu contohnya adalah pengangguran.

Golongan yang semakin lama semakin banyak di negeri ini. Masalah angka pengangguran seolah menjadi masalah klasik yang tak kunjung selesai.

Kadangkala kalau aku perhatikan bukan karena kurangnya lapangan kerja, tetapi karena tidak sesuainya standar perusahaan dengan kualifikasi pencari kerja.

Kita harus serius menangangi hal ini. Kalau memang tidak diterima kerja di perusahaan, maka pemerintah bisa berikan modal usaha.

Dan bagi yang memperoleh modal usaha yaa harus dipakai sebagaimana mestinya untuk buka usaha, bukannya berfoya-foya.

Orang yang punya uang dan punya waktu inilah yang diidam-idamkan dan contohnya adalah sleeping investor.

Mereka adalah golongan yang tidak perlu kerja keras, tetapi punya banyak uang. Segala aset yang diinvestasikan berkembang dan berlipatganda. Hmmm.. siapa yang tidak tertarik? Makanya yuk berinvestasi kawan.

Bagaimana caranya untuk memulai investasi?

Langkah pertama yang harus kamu lakukan adalah tentukan niat dan konsistensi dalam berinvestasi. Saat ini untuk memulai invetasi tidak harus punya uang berlebih.

Kamu bisa memanfaatkan fasilitas investasi bulanan dengan besaran dana yang disesuaikan. Yang paling utama harus niat dan konsisten dulu.

Langkah kedua tentukan besaran masing-masing pos rencana keuangan. Kamu boleh pakai teori Segitiga Rencana Keuangan atau teori lainnya selama memang ada pos investasinya.

Langkah ketiga menentukan instrumen investasi yang akan digunakan. Mengenai hal ini ada 2 (dua) poin yang perlu kamu perhatikan, yaitu berkaitan dengan profil kamu sebagai investor serta tujuan kamu berinvestasi.

Buat kamu yang masih pemula, saranku pilih instrumen investasi yang low return dan low risk, seperti tabungan rencana dan deposito.

Buat kamu yang sudah punya pengalaman tetapi mungkin belum konsisten, saranku pilih investasi yang medium return dan medium risk seperti reksadana, obligasi dan emas.

Buat kamu yang sudah ahli investasi tentunya sangat cocok dengan instrumen yang mampu menghasilkan high return dengan high risk juga seperti saham.

Bagi kamu yang mempunyai tujuan investasi jangka menengah bisa menggunakan instrumen investasi di bidang pasar uang dan penyertaan modal usaha.

Bagi kamu yang mempunyai tujuan investasi jangka pendek bisa menggunakan instrumen investasi di bidang pasar modal atau saham.

***

Bagian akhir tulisan ini, aku sekadar memberikan informasi bahwa untuk memulai investasi tidak harus memiliki dana yang besar. Berbagai macam platform digital investasi sudah banyak bermunculan.

Tidak hanya perusahaan start up investasi, tetapi juga milik BUMN. Yang terpenting adalah kamu cek terlebih dahulu legalitas perusahaan investasi tersebut. Salah satunya adalah dengan cek apakah sudah terdaftar dan diawasi OJK atau belum.

Kamu bisa kunjungi website OJK untuk memperoleh informasi mengenai perusahaan-perusahaan investasi yang terdaftar resmi.

Hindari perusahaan investasi yang menawarkan profit tidak masuk akal. Kamu harus benar-benar cek dan cari informasi yang dalam.

Nah untuk modal awal penyetoran investasi misalnya reksadana bisa dimulai dari Rp 100.000, murah bukan?

Untuk selanjutnya juga ada menu investasi bulanan, jadi dana yang kamu setor setiap bulan akan dikembangkan oleh perusahaan investasi.

Tinggal duduk manis dan memantau pergerakannya lewat smartphone. Koneksikan semua data termasuk bank yang biasa kamu pakai transaksi, bayar setoran awal dan kamu sudah jadi investor.

Berikutnya kamu juga bisa cek apakah pengelolaan dana di perusahaan itu telah dijamin oleh Lembaga Penjamin Simpanan (LPS) atau belum.

Memang tidak semua perusahaan mendaftarkan untuk dijamin LPS selama perusahaan tersebut cukup percaya diri dalam mengelola asetnya.

Namun tetap bisa kamu jadikan bahan pertimbangan ketika memilih perusahaan investasi.

"Persiapkan masa depan dengan investasi, Nikmati masa kini tanpa rasa kecil hati" (The Architect)

-AP-