Baru-baru saja lembaga pemeringkat utang S&P memberi sebuah pernyataan lampu kuning terhadap utang BUMN Konstruksi Indonesia, dijelaskan bahwa BUMN Konstruksi Karya perlu berhati-hati atau warning terhadap utang dan cash flow operasi.

Sayangnya laporan S&P ini kembali ditelan mentah-mentah (sengaja mentah atau memang "mentah") oleh beberapa pihak, bahkan menjadi senjata untuk menulis bahwa BUMN Konstruksi Karya secara teknis telah bangkrut!

Sayangnya pihak tersebut mem-parafrase tulisan detik.com dan tirto.id yang ditulis 2 bulan setelah laporan S&P tanpa melakukan analisis. Bahkan paragraf akhir dari tirto.id pun tidak dicantumkannya, sehingga tujuannya lebih ke penggorengan opini. Menggiring opini publik. Bahkan ditambahkan kalimat, BUMN Karya secara teknis bangkrut.

S&P adalah lembaga pemeringkat utang, dia punya kewenangan seperti auditor, dan kewajibannya untuk mengeluarkan warning.

Warning itu perlu, penting malah, hanya jika warning tersebut lantas digoreng sedemikian rupa, sehingga membuat kesan bahwa BUMN Karya telah bangkrut secara teknis, dan proyek-proyek infrastruktur tidak layak. Itu yang ngaco.

Mengapa saya katakan demikian, karena setelah melakukan analisis sederhana, diskusi dan lebih tabayun soal informasi (saat ini informasi yang "ilmiah" justru bisa lebih berisiko menyesatkan, karena ilmiah hanya terkesan di "ilmiah" kan), saya mendapatkan beberapa hal yang tidak untuk men-counter, tapi untuk menjelaskan dengan lebih seksama, bukan hanya parafase dari website, meskipun itu website valid.

Gini gaes..

Untuk menyebut suatu perusahaan itu "layak" bangkrut atau tidak, sumbernya bukan dari website media, kecuali memang dinyatakan bahwa perusahaan A itu bangkrut. Karena sifat website media adalah menyampaikan informasi, bukan analisis.

Oke, saya coba membuka laporan keuangan salah satu BUMN Konstruksi, kebetulan 4 BUMN Konstruksi adalah BUMN Karya yang semua sudah listing di Bursa Efek. Saya buka hanya PT Waskita Karya, Tbk (WSKT).

Kenapa Waskita? Karena Waskita merupakan salah satu BUMN Konstruksi pencetak laba terbesar, dan sempat gonjang-ganjing akibat insiden kecelakaan kerja yang membuat sahamnya anjlok.

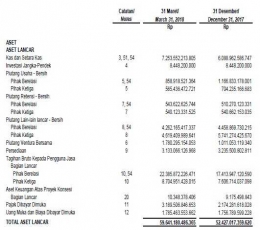

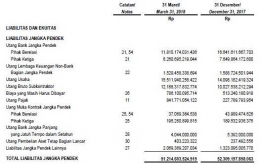

Saya membandingkan antara aset lancar dan utang jangka pendek, yang katanya harus dilunasi dalam waktu 1 tahun, dan itu membuat BUMN karya secara teknis bangkrut.

Let's see below:

Apa itu utang usaha dan utang bruto subkontraktor? Kedua komponen itu lekat dengan yang namanya perusahaan konstruksi.

Utang usaha adalah utang pembelian barang/material yang belum di bayarkan. Jamak di dunia konstruksi, bahwa material yang dibeli menggunakan sistem NCL (Non Cash Loan), dan bukan cash (T/T - telegraphic transfer). Sehingga yang belum di bayarkan masuk ke utang usaha.

Utang bruto subkontraktor. Sistem pembayaran subkontraktor dari BUMN karya ada dua, yaitu NCL dan T/T. Sedari dulu, subkontraktor BUMN Konstruksi, terutama subkontraktor lokal, jarang yang mau dibayar dengan NCL dan lebih suka cash, ada progress ya dibayar.

Sedangkan pembayaran invoice model cash atau T/T ke subkontraktor seperti ini, biasanya BUMN Konstruksi sebagai Kontraktor menunggu pembayaran invoice dari klien, tidak bisa langsung bayar cash, sehingga munculah Utang bruto Subkontraktor.

Oya, siapa klien? Untuk proyek infrastruktur model jalan tol, bandara dsb, klien atau pemilik proyek adalah Pemerintah.

Nah, bagaimana kondisi dari pemilik proyek terhadap kondisi keuangan BUMN Konstruksi? Kita lihat aset lancar.

Di dalam aset lancar diatas, ada angka besar sebesar 31 trilyun yang berupa tagihan bruto dan ada 10 trilyun yang berupa piutang usaha, total sebesar 41 trilyun yang merupakan 69% dari total aset lancar (mayoritas).

Apa itu?

Tagihan bruto adalah tagihan progress yang belum di tagihkan padahal secara fisik sudah dikerjakan, kenapa? Karena klausa sistem pembayaran yang menyebut seperti itu. Misal proyek bandara, ada Kontraktor yang di bayar berdasarkan milestone, dimana progress bisa di tagihkan jika progress sudah mencapai 25%, 50%, 75% dan 100% alias selesai. Ada juga yang bulanan sesuai pekerjaan.

Ada juga yang berupa milestone kondisi, misal terbayar 10% dengan syarat ini itu. Jadi meskipun secara fisik sudah dikerjakan namun realisasi pembayarannya belum bisa, karena harus menunggu syarat-syarat tertentu terpenuhi oleh Kontraktor. Milestone bisa berupa macam-macam, sesuai syarat pembayaran di dalam kontrak.

Sedangkan tagihan dari Subkontraktor tidak bisa begitu, jarang sekali Subkontraktor mau dibayar milestone, karena mereka butuh dana likuid dan cepat karena mereka menyediakan jasa pekerja langsung, apalagi mandor. Kebanyakan, BUMN Konstruksi menggunakan Subkontraktor dan mandor sebagai pekerja langsungnya.

Jadi, berapapun % progress fisik yang mereka kerjakan, itulah yang mereka (subkon dan mandor) tagih setiap bulan.

Subkontraktor yang mau dibayar milestone, biasanya memiliki dana yang kuat atau sesama BUMN.

Sedangkan Piutang Usaha mudahnya adalah progress yang sudah menjadi tagihan namun belum di bayar oleh klien. Dan itu adalah siklus normal bisnis. Namun perlu di waspadai jika umur piutang ini menjadi sangat lama menjadi cash. Bisa jadi si pemilik proyek belum punya dana untuk membayar.

Itulah kenapa timbul utang yang besar, tapi ada aset lancar yang lebih besar juga. Kasarnya jika utang tersebut jatuh tempo maka Waskita masih bisa menjamin dengan aset lancarnya.

Dan jika dirunut untuk apakah utang tersebut, utang tersebut ya untuk bayar subkontraktor, untuk bayar vendor material dsb. Utang tersebut adalah utang produktif. Bukan utang macet, selama pemilik proyek tetap mengalirkan pembayaran ke BUMN karya sebagai Kontraktor.

Lalu bagaimana dengan cash flow? Cash flow aktifitas operasi kan negatif? Betul sekali, Cash flow operasi negatif mengindikasikan perusahaan cacat operasi. Tapi tidak untuk BUMN Konstruksi.

Karena apa? Karena hal di atas tadi, pembayaran dari klien tidak serta merta sesuai waktunya dengan tagihan dari subkontraktor dan vendor. Tidak kali ini saja BUMN karya mencatat cash flow operasi negatif.

Ilustrasinya:

Misal saya membangun rumah kakak saya. Kakak saya cuma mau membayar jika progress pekerjaan sudah 50% dan 100% (hanya dua kali pembayaran) tanpa DP, sedangkan mandor yang bekerja minta ke saya dibayar mingguan. Andaikan proyek berjalan 3 bulan, saya baru dibayar kakak saya sesuai hitungan kasar ada di bulan ke-2 dan bulan ke-3.

Artinya di bulan pertama keuangan saya minus karena saya harus bayar jasa mandor 4x (sebulan) plus pembelian material (material proyek, consumable dan aset), sedangkan saya belum dibayar oleh kakak saya. Otomatis cash flow operasi saya negatif. Untuk tetap bisa membayar, saya butuh pinjaman, untuk awal proyek tentunya tidak bisa langsung ke Bank, tapi pinjam ke Orangtua, pinjaman tanpa bunga. Cash flow operasi negatif, nett cash flow positif.

Ketika mendekati akhir project dan saya hampir mendapat 100% pembayaran, saya kemudian mendapatkan proyek lagi dari kawan saya, dengan sistem pembayaran yang nyaris sama. Sedangkan uang 100% belum saya terima dari Kakak saya.

Tenyata, nilai kontrak dari kawan saya lebih besar dan tidak cukup hanya menggunakan dana yang ada sebagai modal awal, plus pinjam lagi ke orang tua saya malu, maka pinjaman ke bank adalah solusi, dengan kesuksesan proyek kakak saya di awal sebagai nilai plus (rekomendasi) dan aset proyek di awal sebagai jaminan.

So, cash flow operasi saya tetap negatif, tetapi cash flow final menjadi positif.

Cash Flow final positif? Silahkan baca laporan keuangan Waskita Karya periode Quartal 1 2018.

Waskita pun mencatat cash flow operasi negatif pada 2013 sebesar minus 385 milyar. Padahal di 2013 belum ada wacana peningkatan proyek infrastruktur. Jadi, jika proyek infrastruktur bertambah lalu cash flow negatif bertambah, ya tentu saja. Itulah karateristik sektor konstruksi.

Perusahaan BUMN plat merah ini bukan perusahaan ecek-ecek yang serta merta dilihat bangkrutnya dari sisi cash flow. Jika bicara perusahaan raksasa yang bangkrut, kita harus belajar dari Lehmann Brothers, raksasa finansial terbesar ke-4 di US.

Ketika bangkrut, total utang Lehmann Brothers sebesar $619 milyar dengan ekuitas hanya $20 milyar saja, atau utang = 31 kali ekuitasnya. Parahnya, ekuitas yang dimiliki Lehmann Brothers sebagian besar adalah pasar kredit real estate yang ternyata bodong. Bodong karena banyak rumah-rumah tersebut tanpa penghuni, dibeli hanya untuk menaikkan harga pasar properti yang berakibat pada bubble properti 2008.

Sedangkan Waskita, total utang berbanding ekuitas adalah 3 kali. Masih jauh lebih kecil dibanding utang Bumi Resource milik Bakrie. Apalagi utang tersebut adalah utang produktif.

Begitupun dengan BUMN Konstruksi lainnya. Apa yang dikerjakan oleh BUMN Konstruksi ini adalah riil, tidak ada proyek yang tidak ada manfaatnya atau bodong. Proyek jalan tol, ya jelas untuk mengurai kemacetan sehingga masyarakat lebih produktif, bbm tidak terbuang percuma dsb. Pembangunan fly over dalam kota, jelas peruntukan untuk mengurai kemacetan Jakarta yang sangat hiruk pikuk ini.

Pembangunan bandara, jelas untuk meningkatkan efisiensi penumpang, agar bisnis menggeliat ya infrasturktur perlu digenjot. China, Jepang dan Korea Selatan adalah contoh yang berhasil dalam mengelola utang infrastrukturnya.

Jangan samakan dengan Zimbabwe wahai gaes-gaes yang kurang kopi. Zimbabwe gagal mengelola utang karena utangnya digunakan untuk berperang, selundupkan senjata dan korupsi, tidak ada infrastruktur yang di bangun disana.

Lalu apa risikonya? Semua hal pasti ada risikonya, risiko terbesar BUMN Konstruksi apabila Pemerintah sebagai pemilik proyek mengalami gagal bayar. Pemerintah tidak punya uang, hanya bikin proyek sana-sini.

Bersyukur, sampai saat ini kita tidak melihat Pemerintah berjalan ke arah situ. Seret iya, tapi tetap ada usaha dari Pemerintah, seperti menerbitkan Reksadana Penyertaan Terbatas (RDPT) dan dua Kontrak Investasi Kolektif Efek Beragunan Aset (KIK EBA), detail bisa dibaca disini.

Saya pun tidak bilang proyek-proyek ini mulus-mulus saja, kalau mulus-mulus saja artinya loe orang gak kerja gaes. Loe cuma cari aman. Kita buka toko aja masalahnya bejibun, apalagi ini.

Apakah langkah Pemerintah di atas cukup membantu? Sepertinya belum. Tetapi usaha mengurangi risiko telah dijalankan. Ingat, risiko sifatnya dikurangi, bukan dihilangkan.

Tugas Pemerintah untuk terus memantau perkembangan proyek-proyek BUMN tersebut, jangan hanya jadi bancakan, di korup dan terus mangkrak, seperti proyek-proyek yang lalu.

Tapi untuk berkata bangkrut? Hey...ngopi dulu bung!

*Ditulis juga di blog pribadi

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI