Baru-baru saja lembaga pemeringkat utang S&P memberi sebuah pernyataan lampu kuning terhadap utang BUMN Konstruksi Indonesia, dijelaskan bahwa BUMN Konstruksi Karya perlu berhati-hati atau warning terhadap utang dan cash flow operasi.

Sayangnya laporan S&P ini kembali ditelan mentah-mentah (sengaja mentah atau memang "mentah") oleh beberapa pihak, bahkan menjadi senjata untuk menulis bahwa BUMN Konstruksi Karya secara teknis telah bangkrut!

Sayangnya pihak tersebut mem-parafrase tulisan detik.com dan tirto.id yang ditulis 2 bulan setelah laporan S&P tanpa melakukan analisis. Bahkan paragraf akhir dari tirto.id pun tidak dicantumkannya, sehingga tujuannya lebih ke penggorengan opini. Menggiring opini publik. Bahkan ditambahkan kalimat, BUMN Karya secara teknis bangkrut.

S&P adalah lembaga pemeringkat utang, dia punya kewenangan seperti auditor, dan kewajibannya untuk mengeluarkan warning.

Warning itu perlu, penting malah, hanya jika warning tersebut lantas digoreng sedemikian rupa, sehingga membuat kesan bahwa BUMN Karya telah bangkrut secara teknis, dan proyek-proyek infrastruktur tidak layak. Itu yang ngaco.

Mengapa saya katakan demikian, karena setelah melakukan analisis sederhana, diskusi dan lebih tabayun soal informasi (saat ini informasi yang "ilmiah" justru bisa lebih berisiko menyesatkan, karena ilmiah hanya terkesan di "ilmiah" kan), saya mendapatkan beberapa hal yang tidak untuk men-counter, tapi untuk menjelaskan dengan lebih seksama, bukan hanya parafase dari website, meskipun itu website valid.

Gini gaes..

Untuk menyebut suatu perusahaan itu "layak" bangkrut atau tidak, sumbernya bukan dari website media, kecuali memang dinyatakan bahwa perusahaan A itu bangkrut. Karena sifat website media adalah menyampaikan informasi, bukan analisis.

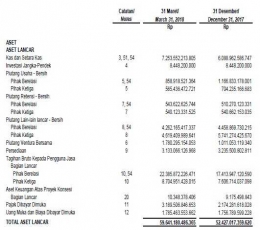

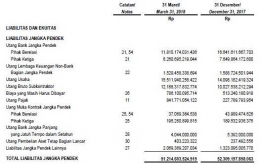

Oke, saya coba membuka laporan keuangan salah satu BUMN Konstruksi, kebetulan 4 BUMN Konstruksi adalah BUMN Karya yang semua sudah listing di Bursa Efek. Saya buka hanya PT Waskita Karya, Tbk (WSKT).

Kenapa Waskita? Karena Waskita merupakan salah satu BUMN Konstruksi pencetak laba terbesar, dan sempat gonjang-ganjing akibat insiden kecelakaan kerja yang membuat sahamnya anjlok.

Saya membandingkan antara aset lancar dan utang jangka pendek, yang katanya harus dilunasi dalam waktu 1 tahun, dan itu membuat BUMN karya secara teknis bangkrut.