Menurut Kamus BI, Mudharabah Muqayyadah adalah Akad yang dilakukan antara pemilik modal untuk usaha yang ditentukan oleh pemilik modal (shahibul mal) dengan pengelola (mudharib), dimana nisbah bagi hasil disepakati di awal untuk dibagi bersama, sedangkan kerugian ditanggung oleh pemilik modal. Dalam terminologi perbankan syariah ini lazim disebut Special Investment.

Dalam dunia perbankan, akad mudharabah muqayyadah ini lebih identik dengan produk pembiayaan. Beberapa bank memberikan pembiayaan mudharabah muqayyadah ini untuk permodalan koperasi yang memiliki usaha simpan pinjam.

Selain untuk produk pembiayaan, produk penghimpunan dana pun juga menggunakan akad mudharabah dalam aplikasinya. Akan tetapi akad yang digunakan pada produk penghimpunan dana seperti tabungan, giro dan deposito biasanya menggunakan akad mudharabah mutlaqah yang memperbolehkan bank mengelola dana investasi nasabah kepada usaha apapun.

Pada perusahaan besar yang menjadi induk perusahaan dan memiliki perusahaan (holding company) memiliki aturan yang mengatur tentang pemberian pinjaman kepada anak perusahaannya, baik yang berbunga ataupun yang tidak berbunga. Dan pemberian tambahan dana dari induk kepada anak perusahaan yang bukan berupa modal akan menghadapi beberapa relugasi yang ada.

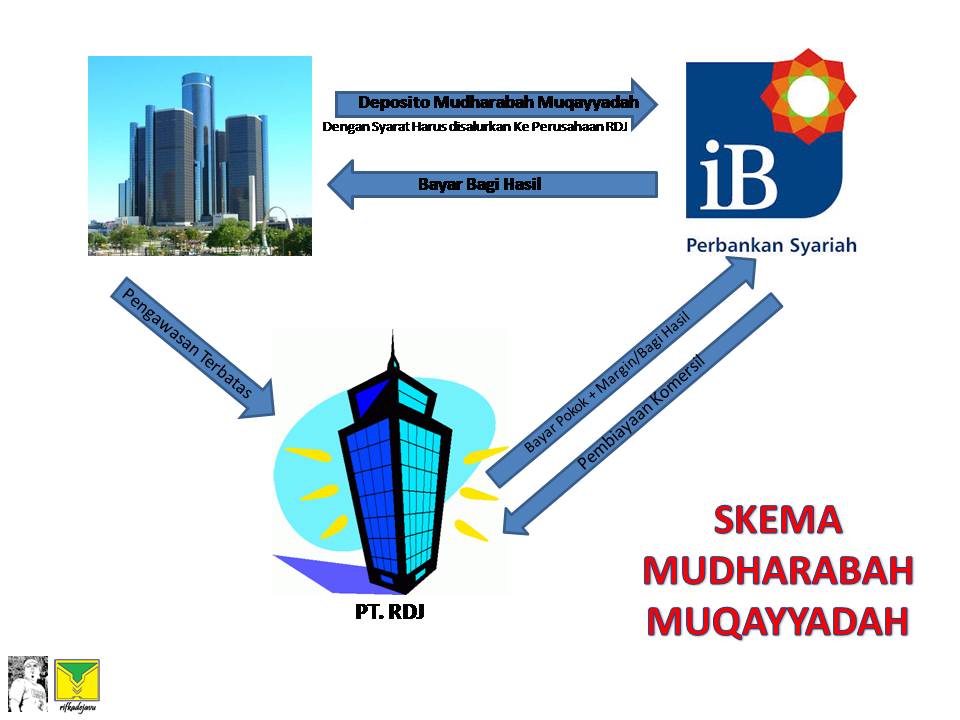

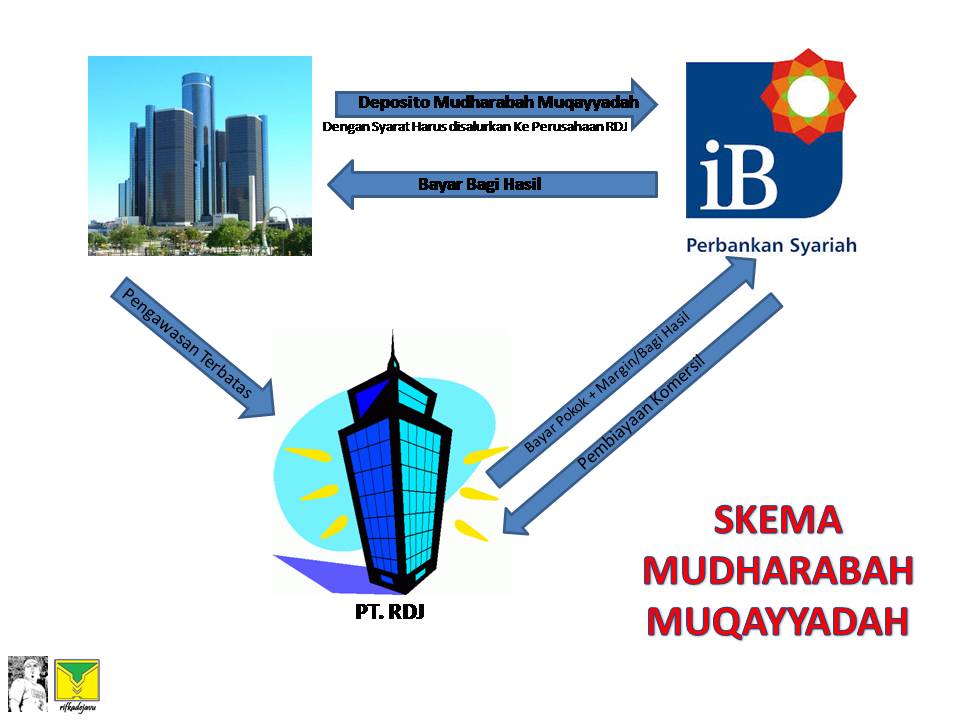

Simpanan dana dengan akad mudharabah muqayyadah akan menjadi solusi bagi holding company untuk memberikan bantuan dana bagi anak perusahaannya. Dengan menempatkan dana seperti pada Deposito, perusahaan bisa mensyaratkan kepada Bank Syariah untuk menyalurkan dana tersebut hanya kepada perusahaan yang ditunjuknya. Dan dari skim Mudharabah Muqayyadah, hal ini diperbolehkan dan tidak menyalahi aturan. Dengan dalih mendepositokan dana, perusahaan induk bisa mendapatkan bagi hasil dari keuntungan operasional perusahaan anaknya dan juga bisa membantu anak perusahaan tanpa melanggar aturan-aturan yang berlaku.

Dari sisi perpajakan, seperti pada Surat Direktur Jenderal Pajak Nomor S-165/PJ.312/1992 tanggal 15 Juli 1992 perihal Pinjaman tanpa bunga dari pemegang saham ditegaskan bahwa pinjaman perusahaan tanpa bunga dari pemegang sahamnya dapat dianggap wajar apabila memenuhi syarat kumulatif sebagai berikut :

a. Pinjaman tersebut berasal dari dana milik pemegang saham pemberi pinjaman itu sendiri dan bukan berasal dari pihak lain.

b. Modal yang seharusnya disetor oleh pemegang saham pemberi pinjaman kepada perusahaan penerima pinjaman telah disetor seluruhnya.

c. Pemegang saham pemberi pinjaman tidak dalam keadaan merugi.

d. Perusahaan penerima pinjaman sedang mengalami kesulitan keuangan untuk kelangsungan usahanya.

Apabila salah satu dari ke-empat unsur diatas tidak terpenuhi maka atas pinjaman tersebut dilakukan koreksi menjadi terutang bunga dengan tingkat bunga wajar. Sehingga dengan skim Mudharabah Muqayyadah, pembebanan pajak dan beberapa hal terkait peraturan diatas tidak akan membebani baik perusahaan induk maupun anak perusahaan.

Note : Sekedar pemikiran yang harus diuji secara akademisi....silahkan bagi yang punya komentar dan pendapat lain terkait dengan tulisan diatas

Tulisan ini juga diposting di rifkadejavu.com