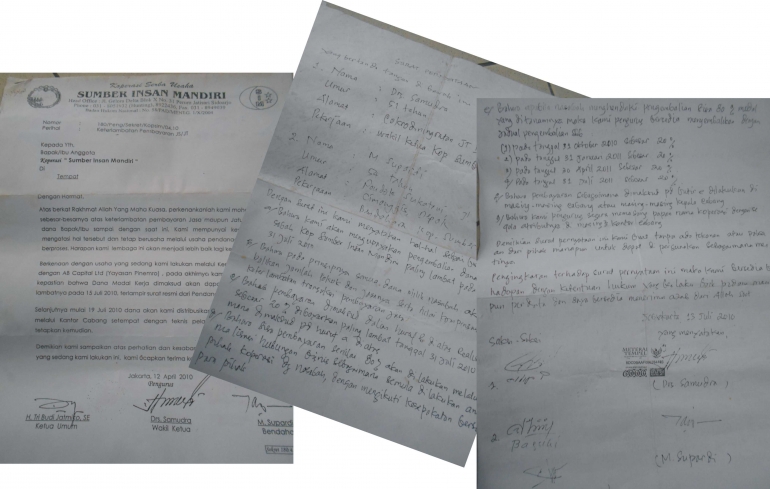

FC Surat Peryataan daripengurus koperasi dan surat kesanggupan pembayaran dana simpanan nasabah koperasi Sumber Insan Mandiri .Masih percaya dengan jaminan simpanan seperti ini? (Dok.pri)

Masih segar dalam ingatan saya sekitar awal bulan Maret 2010 yang lalu,ibu saya mengeluh mengenai dana simpanannya sebesar 7 juta di koperasi “Sumber InsanMandiri”.Sudah 2 bulan dari bulan Januari hingga Februari,uang jasa (bunga) dari deposito yang disimpan di koperasi tersebut belum diantarkan ke rumah oleh pengurusnya.Padahal di bulan Desember 2009, pembayaran uang jasa deposito tersebut masih lancar dan tidak ada kendala apapun.Beliaupun mencoba bertanya ke Bu Mami, tetangga yang juga menjadi nasabah koperasi tersebut namun jawaban yang didapat tidak memuaskan.

Sayapun kaget mendengar kabar tersebut,tidak menyangka kalau uang dari hasil penjualan ternak sapi tersebut disimpan di koperasi yang alamat kantor perwakilannya di Yogyakarta saja ibu tidak tahu.Padahal menurut rencananya,dana simpanan deposito tersebut akan digunakan untuk membiayai kuliah adik saya sedangkan bunga perbulannya bisa digunakan untuk biaya transportasi kuliahnya.

Permasalahan bertambah pelik karena tidak ada satupun bukti yang dimiliki ibu saya mengenai transaksi keuangannya dengan pihak koperasi.Buku tabungan maupun sertifikat deposito tidak ada.Semua transaksi dilakukan hanya berdasarkan saling percaya saja apalagi yang menjadi perwakilan dari koperasi tersebut tetangga desa sebelah yang sudah dikenal baik.

Perkenalan ibu saya dengan koperasi tersebut diawali karena rayuan dan ajakan dari para tetangga yang sebelumnya sudah menjadi nasabahnya.Menurut penuturan dari para tetangga tersebut, lebih enak menabung di koperasi ini karena uang jasa baik tabungan maupun deposito pasti akan dibayar dan diantarkan ke rumah masing masing tepat waktu.Berbeda dengan sebelumnya ketika menabung di sebuah BMT,uang jasanya selalu terlambat pembayarannya serta waktu pengantarannya tidak tepat waktu seperti yang dijanjikannya.Ditambah lagi bunga yang ditawarkan di koperasi tersebut lebih tinggi daripada di BMT.Dengan iming iming bunga tinggi serta kemudahan mengambil bunganya,Hal ini yang membuat ibu saya memindahkan simpanannya ke koperasi ini.

Menurut keterangan ibu saya,Koperasi “Sumber Insan Mandiri” memang memberikan bunga yang menggiurkan.Untuk simpanan dalam wujud tabungan,dana 1 juta akan mendapatkan uang jasa (bunga) sebesar 15 ribu perbulannya atau 1.5% perbulan setara 18% pertahun.Sedangkan untuk simpanan depositonya,uang jasanya lebih besar lagi mencapai 2 kali lipat dari tabungan.Dengan simpanan deposito sebesar 1 juta akan mendapatkan bunga sebesar 30 ribu perbulannya atau 3% perbulan setara 36% pertahun.Jadi dengan simpanan deposito sebesar 7 juta,ibu saya setiap bulannya mendapatkan bunga sebesar 210 ribu.Menggiurkan banget khan!!.Suku bunga koperasi ini jauh diatas rata rata suku bunga bank umum maupun BPR saat itu yang hanya berkisar 7-9% saja pertahunnya.

Seperti janjinya,setiap awal bulan perwakilan dari koperasi tersebut selalu mengantarkan uang jasa dari simpanan deposito ibu saya ke rumah.Sudah 3 kali ibu menerima pembayaran bunga depositonya tersebut dan belum pernah terlambat sekalipun.Sampai akhirnya diawal tahun 2010 yang lalu,pembayaran bunga tersebut mulai tersendat.Tidak ada pemberitahuan maupun informasi yang disampaikan oleh pihak koperasi apa yang menjadi penyebab terlambatnya pembayaran bunga tersebut.Sejak awal saya sudah curiga dengan model investasi di koperasi ini,jangan jangan investasi di koperasi ini bodong alias fiktif namun saya belum menemukan bukti pendukungnya.

Titik terang mulai terlihat di bulan April 2010.Ibu saya menerima selembar fotocopy surat pernyataan dari pengurus koperasi yang menyatakan bahwa keterlambatan pembayaran jasa maupun jatuh tempo dikarenakan adanya keterlambatan pencairan modal kerja melalui kerjasama permodalan dengan sebuah yayasan.Pihak pengurus berjanji akan mendistribusikan pembayaran jasa dan uang pokoknya pada tanggal 19 Juli 2010 namun ternyata janji tinggal janji.Sementara itu dalam fotocopy notulen Rapat Anggota Luar Biasa (RALB) 2 Koperasi yang diadakan di Malang,02 Oktober 2010 disebutkan bahwa Ketua Koperasi“Sumber Insan Mandiri” yang ternyata alamat kantor pusatnya di Sidoarjo,Jawa Timur ini sudah melarikan diri dan menjadi buronan polisi.Terjawab sudah kecurigaan saya tersebut.

Walau alarm peringatan sudah berbunyi,ibu saya serta nasabah lainnya belum menyadari bahwa dana miliknya yang tersimpan di tabungan maupun deposito di koperasi tersebut sudah hilang digondol pengurus koperasinya.Sampai hari ini berbagai upaya telah ditempuh oleh ibu saya dan teman temannya untuk menagih ke perwakilan koperasi tersebut namun hasilnya nol. Dilaporkan ke Polda DIY pun selama 6 tahun lebih berjalan kasus penipuan dan penggelapan ini belum menemukan titik terang.Justru makin suram tanpa ada kejelasan kapan waktunya pengembalian dana milik para nasabah tersebut.

Ternyata tidak hanya ibu saya saja yang tergiur dengan besarnya bunga dikoperasi tersebut dan harus rela mengalami kerugian atas hilangnya dana simpanan mereka.Bu Wiratno yang sehari hari berjualan sayur keliling kampung harus kehilangan uang sebesar 27 juta,Pak Eko yang notabene lulusan akademi juga harus rela kehilangan dana simpanannya sebesar hampir 40 juta.Masih ada lagi,BuPrapti yang berdomisili di kampung sebelah,uang sebesar 25 juta hasil meminjam di kantor suaminya yang kemudian disimpan di koperasi tersebut juga lenyap tak berbekas.Daftar nasabah koperasi di desa ibu saya yang kehilangan dana simpanannya cukup banyak,jika dijumlah total nominalnya bisa mencapai ratusan juta rupiah,bahkan bisa mencapai milyaran rupiah.Yah,hampir dipastikan dana nasabah koperasiter sebut lenyap karena tidak ada pihak/lembaga yang menjamin simpanan nasabah koperasi tersebut.

Setelah 6 tahun lamanya menunggu ternyata ibu saya masih belum bisa melupakan“tragedi”atas hilangnya simpanan deposito tersebut.Saya pun memakluminya,uang sebesar 7 juta tersebut sangat berarti nilainya bagi ibu saya.Butuh waktu bertahun tahun untuk mengumpulkannya dan hanya dalam waktu sekejap hilang dari genggaman.

Berkaca dari pengalaman tersebut,saya pun menyarankan kepada ibu bila mempunyai uang agar menyimpan dananya di BPR saja yang bebas administrasi bulanannya.Awalnya ibu saya masih takut untuk berhubungan dengan bank,trauma dengan peristiwa tersebut diatas.Dianggapnya koperasi dengan BPR itu sejenis padahal berbeda jauh pengelolaannya.Saya pun menyakinkannya bahwa menabung di bank BPR tersebut lebih aman,tenang dan pasti.Diambillah jalan tengahnya,agar tidak merepotkan ibu maka saya pun membukakan tabungan di sebuah BPR yang lokasinya tidak terlalu jauh dari rumah.Pemilihan BPR ini pun tidak sembarang saya lakukan,syarat utamanya BPR tersebut sudah menjadi peserta LPS (Lembaga Penjamin Simpanan).Dengan menjadi peserta LPS,apabila dimasa yang akan datang BPR tersebut kolaps dan kemudian bubar,simpanan ibu saya tersebut masih bisa diambil.Memang bunga yang ditawarkan BPR tersebut lebih kecil daripada bunga yang diberikan oleh koperasi atau semacamnya.Namun memiliki keunggulan difaktor keamanan dana simpanannya yang terjamin daripada menyimpan dananya di lembaga keuangan yang belum menjadi peserta LPS dapat bunga tinggi namun dengan resiko kehilangan simpanan kita.

Merencanakan Keuangan Masa Depan Bersama LPS

Peristiwa hilangnya dana simpanan yang menimpa ibu saya tersebut diatas tentu menjadi perhatian serius dan menjadi pengalaman yang sangat berharga bagi saya dan keluarga.Mau bagaimana lagi,nasi sudah menjadi bubur.Penyesalan memang datangnya selalu terlambat. Sementara itu ditengah masyarakat pedesaan sendiri masih banyak terjadi praktek praktek transaksi keuangan yang berkedok simpanan bank dengan iming iming bunga tinggi.Korban pun sudah berjatuhan dimana mana sebagaimana di beritakan oleh berbagai media elektronik dan suratkabar.Iming iming bunga tinggi memang menjadi daya tarik yang ampuh untuk mengelabui masyarakat kecil.

Untuk itu,agar masa depan saya dan keluarga lebih terjamin serta dana simpanannya aman dari hilangnya dana karena di bawa kabur pengelolanya,saya menggunakan istilah 'jangan menaruh telur dalam satu keranjang'.Saat ini saya memiliki 3 produk tabungan di 3 bank yang berbeda. Masing masing produk tabungan tersebut memiliki karakteristik yang berbeda beda. Tabungan pertama di Bank BNI yang merupakan tempat payroll gaji saya di transfer dari perusahaan. Tabungan ini hanya khusus untuk payroll gaji saja.Sedangkan tabungan yang kedua di bank syariah CIMB Niaga yang saya khususkan untuk tabungan yang tidak bisa diintervensi setiap saat.Jadi setiap bulan saya secara rutin menyetor secara tetap nominal tertentu ketabungan syariahini.Mengapa ke tabungan syariah? Ya,karena bebas admin serta fasilitasnya tidak kalah dengan yang konvensional.

Tabungan saya yang ketiga yaitu tabungan Tunas yang ada di Bank BPD DIY.Diproduk tabungan ini saya khususkan untuk tabungan anak saya yang pertama.Disini saya juga tidak akan mengutak atik nilai tabungannya hingga anak saya dewasa.Setiap bulannya secara teratur dan tetap saya selalu menyetor ke rekening Tunas ini.Ibarat pepatah sedikit demi sedikit lama lama menjadi bukit.

Tidak perlu ditanyakan lagi kredibilitas ketiga bank tersebut diatas yang menjadi tempat kepercayaan saya menyimpan dana hasil jerih payah memeras keringat selama ini.Lebih aman,tenang dan pasti. Pastinya lagi ketiga bank tersebut sudah menjadi peserta Penjaminan LPS.Bagaimana mengetahui bank tersebut sudah menjadi peserta LPS? Gampang saja,di bagian depan dari bank tersebut sudah ditempeli sticker berwana dasar kuning yang bertulisan Bank Peserta Penjaminan LPS.

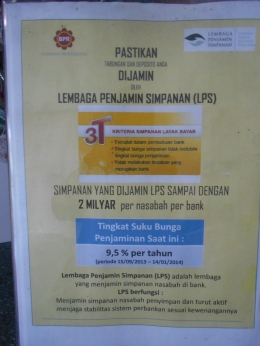

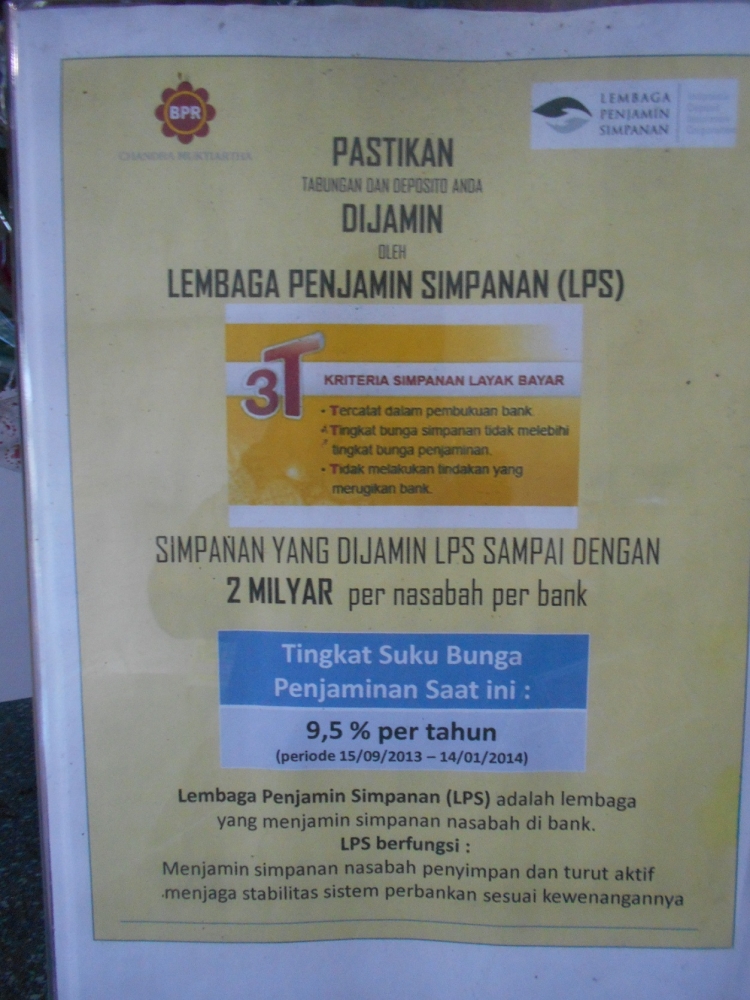

Dengan adanya sticker logo LPS yang terpasang di bank tersebut menjadi jaminan bahwa dana simpanan saya aman walaupun suatu saat (semoga saja tidak terjadi) bank tersebut kolaps. Ibaratnya LPS ini adalah asuransinya nasabah bank yang menjamin simpanan nasabah bank hingga 2 Milyar per nasabah per bank.

Berdasarkan ketentuan terbaru,setiap bank yang menjalankan kegiatan usahanya di Indonesia, termasuk kantor cabang bank asing wajib menjadi anggota penjaminan Lembaga Penjamin Simpanan (LPS) ini.Sedangkan yang menjadi obyek penjaminannya adalah giro, deposito,sertifikat deposito,tabungan dan/atau bentuk lainnya yang dipersamakan.Hal ini dimaksudkan untuk menciptakan keamanan dan ketenangan masyarakat dalam bertransaksi dengan perbankan.

Menurut keterangan dari Group Likuidasi LPS,Didik Mardiyono mengutip berita di Harian Kedaulatan Rakyat,hingga akhir bulan Maret 2016 tercatat sebanyak1.961 bank telah menjadi peserta LPS.Bank bank tersebut terdiri dari 106 bank umum,12 bank umum syariah,1.636 BPR dan 162 BPR Syariah (BPRS).Untuk menjaga stabilitas sistem perbankan nasional,LPSmerumuskan dan menetapkan kebijakan,salah satunya penyelesaian bank gagal yang tidak berdampak sistemik (melikuidasi) serta penanganan bank gagal yang berdampak sistemik (menyelamatkan).

Menurut data terakhir,selama tahun 2006 hingga 19 April 2016 terdapat 69 Bank Dalam Likuidasi (BDL) yang ditangani LPS,terdiri dari 59 BDL selesai dan sisanya 10 BDL masih dalam proses. Kebanyakan dari bank yang dilikuidasi tersebut adalah BPR/BPRS.Selain melikuidasi,LPS juga menyelamatkan 1 bank umum yang berdampak sistemik yaitu Bank Mutiara.

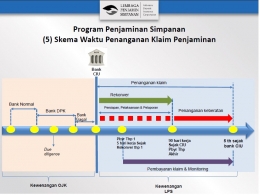

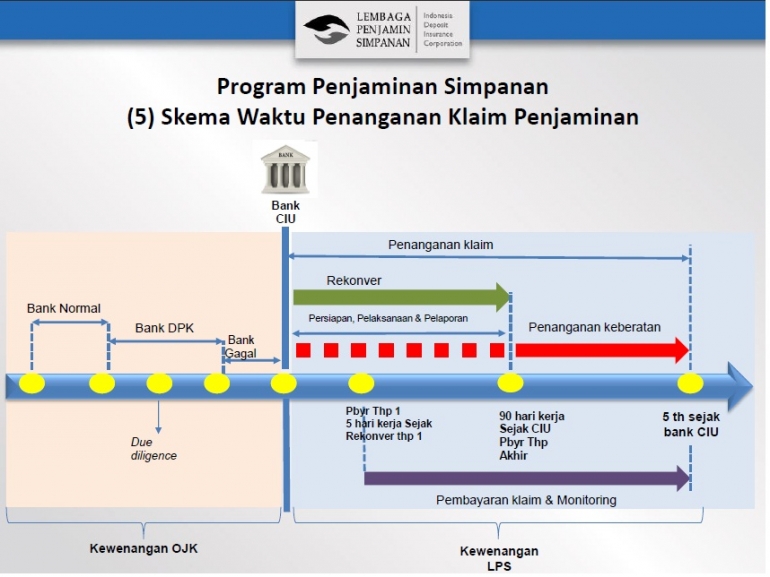

Penanganan Klaim Penjaminan dari LPS tergolong cepat karena dibatasi oleh skema waktu. Dibagi dalam 3 skema,5 hari sejak bank dinyatakan dilikuidasi maka pembayaran simpanan nasabah tahap pertama sudah harus dilakukan.Dan di 90 hari kemudian,pembayaran tahap terakhir (pelunasan) sudah harus dilakukan oleh LPS.Apabila nasabah merasa keberatan dengan nilai pembayarannya,nasabah bisa mengajukan keberatan hingga 5 tahun kedepan sejak bank dilikuidasi.Proses ini tidak seperti penanganan klaim dari kasus koperasi yang menimpa ibu saya tersebut diatas,bertele tele,melelahkan dan menghabiskan energi tanpa ada hasil.

Nah,agar simpanan nasabah yang banknya terkena likuidasi layak dibayarkan,ingat 3 T yaitu:

1.Tercatat dalam pembukuan Bank.Nasabah harus yakin transaksi keuangannya tercatat dalam pembukuan bank,apabila disetor langsung ke bank,mintalah bukti setor ke pihak bank.Namun jika melalui transfer dari bank lain, harus dipastikan menyetor ke rekening bank tempat menyimpan dan mintalah bukti setor ke bank.

2.Tingkat bunga simpanan tidak melebihi tingkat bunga penjaminan.Pada saat membuka rekening atau pada saat perpanjangan,pastikan tingkat suku bunga yang diterima tidak melebihi tingkat suku bunga penjaminan dari LPS.Saat ini suku bunga penjaminannya di angka 7 % pertahun.

3.Tidak melakukan tindakan yang merugikan bank.Apabila anda meminjam pinjaman ke bank yakinkan bahwa kredit anda tersebut tidak macet.

Sekarang pilihan di tangan anda.Masih mau mempercayakan dana anda disimpan ditempat yang tidak ada jaminannya atau mempercayakan ke Bank yang simpanannya dijamin oleh LPS.Bersama LPS,merencanakan keuangan untuk masa depan lebih terjamin.(*)