Kang Rendy juga mencontohkan tentang kawannya yang memiliki 2 alat berat, tapi alat beratnya waktu beli cash. Begitu batubara tidak jalan atau batubara sedang mengalami trend penurunan harga, alat beratnya duduk manis di garasi, berzikir, tidak terganggu oleh apa pun, karena alat berat itu dibayar atau dibeli dengan cara "cash". Dari alat berat yang sederhana, menabung profit, memang membutuhkan waktu yang lama tapi bisnisnya kokoh.

Sama dengan yang disampaikan Dewa Eka Prayoga, sebenarnya kita tidak usah dan tidak perlu gegap gempita, kalau bisa kita punya kos-kosan belinya pun cash.

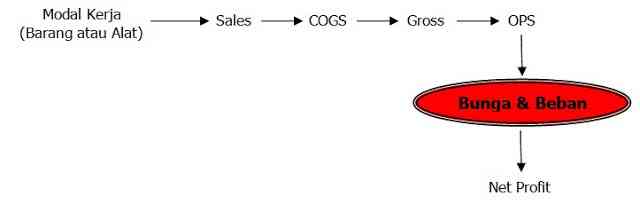

Ini dia "arus finansial bisnis" sejati, dan saya sangat sepakat dengan arus finansial ini.

Nah, kalau misalnya kita disuntik atau diinject dana dari "IF" atau Institusi Finansial, maka dari OPS akan terjadi penambahan biaya yang digambarkan sebagai berikut;

Apabila usaha kita disuntik dana dari Institusi Finanasial maka Operasional akan lelah karena dana yang ada digunakan untuk memcicil atau untuk membayar bungan dan beban yang ada di pos biaya operasional. Sehingga Net Profit akan tertekan (terlalu di push dan hal ini mengakibatkan terjadinya kebocoran dipos biaya operasional).

Saat ini banyak UKM, yang hanya menyelamatkan nafas cicilan bulan demi bulan. Dan inilah masalahnya dan hal ini yang menjadi jebakan dalam pikiran. Misalnya punya target cicilan sebesar Rp. 8 juta, maka otak kita akan terkunci, yang penting Rp. 8 juta selamat dulu.

Berbeda kalau tidak memiliki cicilan sama sekali, otak kita akan bebas. Nah begitu tagihan Rp. 8 juta ini tidak terbayar, hal ini akan merusak flow, galau...

Begitu galau kita tidak bisa memperhatikan "value" di produk. Apalagi kalau sudah mulai ditagih debt collector, didesak terus menerus, akhirnya lupa akan kualitas, lupa akan pelayanan, lupa akan konsep produk dan seterusnya. Begitu lupa maka sales akan turun.

So, seperti yang dikemukakan di atas, maka cicilan ini adalah setan di UKM (Usaha Kecil Menengah), karena mengalami kebocoran di OPS. Begitu cicilan tidak terkejar, maka terpaksa menggunakan short term debt (hutang jangka pendek), ambil cicilan yang bunganya 5% perbulan, cicilan yang bunganya 3% per bulan, cicilan 8% perbulan, cicilan yang 10% perbulan.

Contohnya kalau bergerak di bisnis catering, lupa akan kualitas nasi, lupa akan kualitas masakan. Kalau bergerak dibidang bimbingan belajar, lupa akan kualitas guru, lupa akan kualitas bahan pengajaran dan lain-lain.