Tulisan ini berfokus pada pembahasan seputar akuntansi perpajakan Plan Do Check Action (PDCA) dengan pendekatan teknologi informasi. Teori yang digunakan untuk menyoroti persoalan tersebut ialah teori kritis Herbert Marcuse.

Teknologi merupakan buah dari peradaban manusia. Teknologi diciptakan sebagai bentuk kreatifitas dan aktualisasi keterampilan serta kecerdasan manusia dalam menghadapi hidupnya. Kehadiran teknologi mempermudah manusia dalam menjalankan tugas ataupun tanggung-jawabnya dalam kehidupan sehari-hari.

Kecanggihan teknologi memasuki era baru, yakni revolusi industri 4.0. Era yang dimulai sekitar tahun 2016 ini ditandai dengan kemajuan mutakhir pada bidang teknologi digital, pengolahan data, teknologi robot, kecerdasan artifisial, nanoteknologi, komputasi, neuroteknologi, bioteknologi, Internet of Things (IoT), percetakan 3D, penggunaan Bitcoin, serta kendaraan otonom (Driverless Cars).

Kemajuan-kemajuan ini memberi petunjuk kepada kita bahwa teknologi memberi kemudahan, peluang sekaligus tantangan bagi kehidupan manusia. Di atas semua itu, teknologi mendominasi kehidupan manusia tidak hanya menjadi alat bantu menjalankan kehidupan, lebih dari itu, teknologi juga menjadi faktor yang begitu berpengaruh terhadap dinamika kehidupan sosial manusia.

Pajak merupakan penerimaan terbesar negara, berbagai prosedur dilakukan agar target penerimaan pajak tercapai. Di satu sisi, wajib pajak sebagai pelaku usaha merasa pajak adalah beban yang mengurangi aset perusahaan sehingga berbagai cara dilakukan untuk meminimalisasikan beban pajak tersebut baik dengan cara yang legal, grey hingga cara yang illegal.

Reformasi perpajakan merupakan perubahan sistem perpajakan yang menyeluruh, termasuk pembenahan administrasi perpajakan, perbaikan regulasi, dan peningkatan basis perpajakan. Di Indonesia sendiri reformasi perpajakan dimulai sejak tahun 1983 lewat serangkaian undang-undang yang mengatur tentang tata cara perpajakan serta pajak-pajak lainnya.

Baru di sekitar akhir 90-an dan awal 2000-an, reformasi perpajakan menyentuh sistem informasi perpajakan dengan mengaplikasikan teknologi informasi di dalamnya. Hampir menyentuh angka 80% dari total penerimaan di Tanah Air, pajak menjadi salah satu penyumbang terbesar untuk pembiayaan negara dan pembangunan nasional.

Keberadaan sistem informasi perpajakan diharapkan mampu meningkatkan penerimaan dari pajak yang naik setiap tahunnya. Berkaca dari tujuan sistem informasi untuk menghasilkan informasi, maka sistem informasi perpajakan bisa menghasilkan informasi mengenai perpajakan yang relevan, tepat waktu, dan akurat.

Mengingat masih rendahnya tingkat kepatuhan wajib pajak di Indonesia, wajib pajak dihadapkan dengan kemudahan melalui sistem informasi perpajakan dalam mengolah data yang sesuai dengan kebutuhannya.

Sesuai dengan self assessment system yang berlaku dalam perpajakan di Indonesia, Wajib pajak diberikan kewenangan untuk menghitung, membayar dan melaporkan sendiri pajak terutang masing-masing baik sebagai wajib pajak orang pribadi maupun sebagai wajib pajak badan, begitupun untuk jenis pajaknya baik pajak bulanan maupun pajak tahunan.

Setelah pembentukan Account Representative (AR) sejak era kantor pelayanan pajak modern dan dibentuknya kring pajak, pelayanan pajak terus berkembang mengikuti pesatnya transaksi bisnis wajib pajak dan teknologi yang semakin canggih. Payung hukum pun disiapkan sebagai dasar berjalannya transformasi pada era perpajakan secara elektronik.

Pelaporan perpajakan yang dulunya menggunakan form kertas dan harus diisi menggunakan coretan tangan atau ketik manual, kemudian bertransformasi menggunakan aplikasi elektronik seperti e-SPT 1721 untuk pelaporan SPT Masa PPh Pasal 21, e-SPT 1111 untuk pelaporan SPT Masa PPN dan SPT elektronik lainnya.

Saat ini, selain aplikasi elektronik yang digunakan dalam pelaporan Surat Pemberitahuan (SPT) baik SPT Masa (bulanan) maupun SPT Tahunan juga sudah diberlakukan Surat Setoran Pajak Elektronik (SSE) menggantikan Surat Setoran Pajak (SSP) berbentuk kertas dan juga Faktur Pajak Elektronik (SSE) menggantikan Faktur Pajak Kertas serta akan menyusul Bukti Potong Elektronik. Meskipun bernama aplikasi elektronik, bukan berarti dalam prakteknya dapat secara langsung menggunakan system online atau melalui internet.

Dalam perjalanannya, Surat Pemberitahuan Elektronik (e-SPT) meskipun diterbitkan dan dicetak menggunakan aplikasi e-SPT namun pelaporannya tetap masih harus datang langsung ke kantor pelayanan pajak (KPP) untuk menyerahkan hasil cetak SPT dari aplikasi e-SPT beserta softcopy data berupa CSV atau dikirim melalui kurir / pos.

Awalnya, pelaporan secara online hanya dapat dilakukan melalui Penyedia Jasa Aplikasi atau Application Service Provider (ASP) tentu dengan mengeluarkan biaya yang tidak murah, meskipun saat ini semakin banyak layanan elektronik perpajakan yang dapat dimanfaatkan wajib pajak secara gratis melalui link-link layanan yang diberikan oleh Direktur Jenderal Pajak seperti e-registration, djp-online, web e-faktur, web e-bukpot, hingga e-objection dalam pengajuan proses keberatan pajak.

Di luar praktiknya yang terkadang hang karena banyaknya wajib pajak yang mengakses server dari masing-masing aplikasi pajak online, apresiasi tetap diperlukan atas setiap terobosan dan inovasi yang dikembangkan oleh Direktorat Jenderal Pajak dalam melayani Wajib Pajak baik secara langsung melalui pelayanan di Kantor Pelayanan Pajak (KPP) atau Kantor Pelayananan Penyuluhan dan Konsultasi Pajak (KP2KP), melalui saluran telepon melalui Kring Pajak 1500200 maupun pelayanan teknologi melalui aplikasi pajak online.

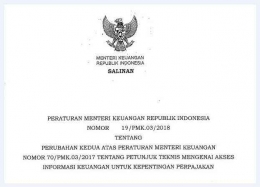

Beleid ini menggarisbawahi peran dari lembaga keuangan untuk mendukung gerakan transparansi global untuk kepentingan perpajakan yang dimulai dengan mendaftarkan diri sebagai lembaga keuangan pelapor kepada DJP. Peraturan ini juga merupakan legislasi sekunder yang diperlukan untuk menjamin efektivitas keterlibatan Indonesia dalam pertukaran informasi secara otomatis pada September 2018.

Pertukaran informasi ini diupayakan dengan mengacu pada format common reporting standard` yang merupakan standar pelaporan, prosedur identifikasi rekening keuangan serta pertukaran informasi yang diatur dalam perjanjian internasional untuk antarnegara. Terdapat komitmen untuk mencakup standar ketersediaan informasi atas beneficial ownership guna melawan praktik penyembunyian identitas pengendali rekening keuangan maupun bentuk legal arragement yang bisa mengaburkan identitas. Hal ini juga telah terefleksi dalam beleid tersebut dan merupakan sesuatu hal yang positif dan diperlukan.

Peraturan ini juga memiliki beberapa poin penting terkait penegasan atas kewajiban lembaga keuangan pelapor atas penerbitan rekening baru serta kewajiban memenuhi prosedur identifikasi rekening keuangan oleh agen penjual dalam hal rekening keuangan yang dikelola lembaga pelapor terkait aset keuangan yang dijual melalui agen penjual dan sebagainya. Secara total terdapat 20 pokok perubahan pada PMK Nomor 19/PMK.03/2018 yang terbit pada 19 Februari 2018, dibandingkan PMK sebelumnya yaitu PMK Nomor 70/PMK.03/2017 dan PMK Nomor 73/PMK.03/2017.

Salah satu pokok dari perubahan tersebut adalah terkait perluasan rekening keuangan orang pribadi yang wajib dilaporkan. Jika ketentuan sebelumnya hanya mencakup subjek pajak dalam negeri dari yuridiksi tujuan pelaporan, kini kewajiban itu termasuk warisan yang belum terbagi orang pribadi terkait yang sudah meninggal.

Aturan ini menjadi dasar dari Pemeriksa Pajak untuk mendapatkan akses informasi keuangan Wajib Pajak dari lembaga keuangan sehingga data informasi tersebut digunakan dalam proses pemeriksaan pajak, selain data dan informasi langsung yang didapatkan dari Wajib Pajak.

Sejak 2018, Direktorat Jenderal Pajak (DJP), selaku otoritas pajak di Indonesia telah mulai melaksanakan keterbukaan informasi melalui automatic exchange of information (AEoI). Adapun keterbukaan informasi ini berkaitan dengan data nasabah dari lembaga keuangan dalam yang akan digunakan untuk kepentingan perpajakan.

Keterbukaan informasi melalui AEoI ini diharapkan dapat mendorong penerimaan pajak penghasilan. Data ini nantinya akan diproses sedemikian rupa melalui tahap cleansing, evaluasi, dan pencocokan basis data yang dimiliki oleh otoritas pajak. Selain demi meningkatkan penerimaan pajak, terdapat beberapa manfaat lain yang didapatkan dari keterbukaan informasi ini.

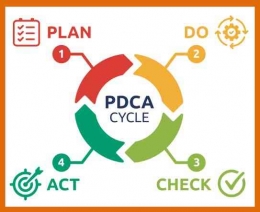

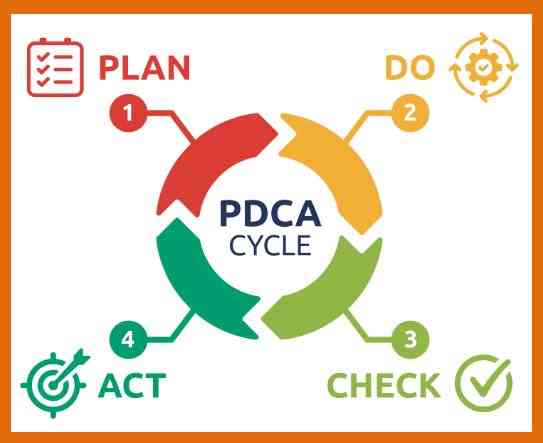

Metode PDCA digunakan untuk mengetahui dan menentukan akar dari masalah yang sebenarnya, sehingga solusi dari suatu permasalahan tepat dalam penanggulangannya atau dalam artian metode manajemen yang mempunyai siklus, perencanaan, pengerjaan, pengecekan dan tindak lanjut yang diperkenalkan oleh Dr. W. Edwards Deming, seorang pakar kualitas ternama berkebangsaan Amerika Serikat, sehingga siklus ini disebut siklus deming (Deming Cycle/ Deming Wheel).

HERBERT MARCUSE: Kritik Modernitas dan Manusia Satu Dimensi

Teori kritis Herbert Marcuse merupakan sebuah pemikiran kritis yang mencakup pemikiran yang luas mengenai masyarakat, teknologi, kapitalisme dan lain sebagainya. Namun dalam tulisan ini, keluasan pemikiran Herbert Marcuse tersebut difokuskan pada masyarakat berciri teknologis.

Dalam karya besarnya, One-Dimensional Man, Herbert Marcuse menunjukkan dengan tegas ciri manusia dewasa ini. Ia memandang bahwa manusia jaman ini hanya berdimensi satu. Untuk dapat memahami dimensi ini, Herbert Marcuse mengurainya melalui telaah mengenai kehidupan masyarakat era industri yang ditandai dengan dominasi teknologi dalam hubungannya dengan sistem ekonomi kapitalis.

Herbert Marcuse membedakan teknologi dan teknik. Teknologi dimengerti oleh Herbert Marcuse sebagai moda produksi, instrumen-instrumen totaliter, perangkat-perangkat dan penemuan-penemuan yang berkarakter era mesin. Sementara teknik menurutnya ialah instrumen-instrumen dan bagian-bagian praktis dari dunia industri, transportasi dan komunikasi.

Dalam kacamata Herbert Marcuse, teknologi memiki dampak yang signifikan bagi kehidupan sosial manusia Selain sebagai sarana produksi, dan instrumen totaliarianisme, teknologi juga memiliki pengaruh terhadap relasi antar manusia serta dinamika sosial di dalam masyarakat. Relasi antar manusia yang tercipta juga terbentuk dari pengaruh proses kontak langsung individu dengan kondisi-kondisi mekanis yang sarat kepentingan untuk meningkatkan produksi.

Pandangan Herbert Marcuse tersebut menunjukkan bahwa dalam masyarakat industri, teknologi tak mungkin dipisahkan dari kehidupan masyarakat. Namun bukan berarti bahwa keberadaan serta monopoli teknologi tak dapat ditinjau ulang. Ia menyisir beberapa fenomena nyata untuk menunjukkan bagaimana masyarakat industri berciri teknologis. Adapun fenomena-fenomena tersebut terdiri atas beberapa poin berikut:

Pertama, pergeseran dari logos menuju teknologos. Pada poin ini, Herbert Marcuse menjelaskan mengenai kedudukan nalar dalam hidup manusia. Pada jaman dahulu nalar begitu dipuja-puja sebagai sarana bagi manusia untuk memperoleh pengetahuan mengenai realitas dihadapannya, sebagaimana digagas oleh para filsuf.

Pada masyarakat industri, konstruksi nalar dibangun lebih dari apa yang pernah digambarkan oleh para filsuf. Nalar tidak hanya sekedar mencerna, mengidentifikasi, atau memahami realitas, tetapi sampai pada titik mengatur, merumuskan ulang, menata dan mengolah realitas demi mencapai tujuan akan pemenuhan kebutuhan manusia.

Lebih dari itu, nalar muncul dalam bentuk-bentuk teknis dengan segenap kesanggupannya untuk merekayasa realitas menjadi alat-alat praktis dalam hidup manusia. Dalam konteks ini, letak kritik yang dapat ditangkap ialah; teknologi dalam masyarakat industri, meski dipandang sebagai buah kemajuan dari aktualisasi nalar, di sisi lain justru mereduksi kemampuan manusia dalam fenomena nyata di lapangan. Kemampuan praktis manusia untuk menyelesaikan persoalan hidupnya diambil alih oleh teknologi

Kedua, otomatisasi. Realitas teknologis berkembang di tengah masyarakat dengan membawa serta prinsip, tatanan, dan ukuran nilai yang bersifat teknis diantaranya ialah otomatisasi yang mengalir dari proses mekanisasi Prinsip otomatisasi tersebut tak dapat dipisahkan dari cara kerja mekanis dari teknologi.

Dalam realitas sehari-hari, kedua hal tersebut ditawarkan hampir ke segala segi kehidupan. Seolah-olah apapun yang hendak dilakukan oleh manusia ada pilihan untuk mempersingkat, mempermudah dan membuatnya menjadi lebih praktis.

Dengan adanya otomatisasi, manusia disetel dan diprogram untuk mengikuti intruksi kerja mesin. Disini persoalan timbul. Hakikat manusia cara kerja manusia yang berakal budi dibenturkan dengan cara kerja mesin yang otomatis.

Dimensi psikologis manusia dengan segala kecenderungannya seolah-olah dinaifkan oleh tuntutan ritme kerja alat-alat teknis-mekanis yang otomatis. Konsekuensi logis yang muncul ialah adanya keseragaman pola pikir, pola hidup, keteraturan, ketepatan, dan waktu, menjadi sepenuhnya seragam dengan ciri-ciri mekanis teknologi.

Ketiga, efisiensi. Efisiensi merupakan ciri khas dari penggunaan teknologi. Kehadiran teknologi dengan alat-alat teknis-mekanis telah merubah cara kerja manusia untuk selamanya. Teknologi menawarkan efisiensi terhadap waktu produksi, kecepatan, energi, presisi, hingga hasil produksi Kesadaran yang muncul ialah bahwa efisiensi menjadi standar wajib dalam penggunaan teknologi.

Tentu hal ini juga memiliki konsekuensi terhadap kehidupan sosial manusia. manusia dituntut untuk meng-upgrade diri, mengejar dan menyamakan kesanggupan dirinya dengan tuntutan teknologi.

Disini mau tidak mau manusia harus menipiskan atau bahkan meniadakan kesenjangan perkembangan pribadinya dengan kemajuan teknologi. Persoalan yang muncul ialah bahwa efisiensi teknologis senantiasa dikaitkan dengan prinsip tujuan dan kegunaannya.

Dalam masyarakat industri kapitalis, tujuan dan kegunaan teknologi sepenuhnya dimaksudkan untuk maksimalisasi produksi dan dominasi oleh para penguasa, baik itu para pemilik modal maupun pemerintah. Bagi seluruh societas manusia, hal ini menjadi polemik yang senantiasa bertransfomasi dari hari ke hari. Masyarakat seolah-olah menjadi saksi bisu yang tidak berdaya dihadapan realita tersebut.

Herbert Marcuse membedakan antara istilah buruh dengan pekerja :

Buruh adalah orang yang bekerja karena terpaksa, bekerja untuk survive 'bertahan hidup', orang yang bekerja dengan menindas libido (nafsu); pekerjaan adalah kesusahan, keterpaksaan, dan keterasingan.

Pekerja adalah orang yang bekerja tanpa menindas libido, bekerja dengan penuh kenikmatan, rileks, rasa senang, dan 'main-main'. Pekerja adalah orang yang mampu mengaktualisasikan segenap kreativitas dan kemanusiaannya. Kini mereka yang berada dalam sistem kapitalis seluruhnya terkategori sebagai buruh.

Misalkan kamu bekerja sesuai dengan hobimu atau apa yang kamu minati maka kamu adalah pekerja tetapi ketika kamu bekerja dan kamu merasa sengsara merasa menderita maka kamu sebetulnya adalah seorang buruh. Karl Marx pernah berkata bahwa ketika kamu bekerja dan kamu merasa menderita sebetulnya kamu sedang tidak bekerja untuk dirimu tetapi untuk majikanmu untuk orang lain.

Tetapi sekarang dalam era kapitalisme menurut Herbert Marcuse semua bisa terkategori sebagai buruh, Misalkan hobimu adalah menjadi desainer grafis sejak SMA tetapi begitu kamu masuk perusahaan kamu masuk industri kamu akan ditarget kerjanya sehari harus menghasilkan berapa desain akhirnya kerjaan yang awalnya kamu suka karena hobimu lama-lama menjadi memuakkan karena ditarget dan itu yang terjadi dalam era kapitalisme. Jadi betapa beruntungnya mereka yang bekerja tanpa tekanan, pertama itu adalah hobi mereka dan yang kedua tanpa tekanan tanpa target.

Bagi Herbert Marcuse ketertindasan buruh atau pekerja dalam sistem kapitalisme lanjut dapat diantisipasi dengan meniru cara kerja seniman. Seniman adalah seseorang yang bekerja tanpa menindas libidonya, ia memperoleh pemasukan sekaligus kesenangan dari aktivitas yang dilakukannya meski melelahkan, tapi ia menikmatinya.

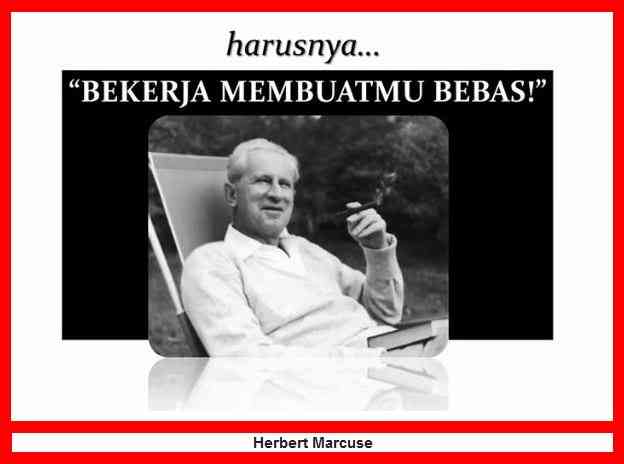

Herbert Marcuse menekankan pada kita untuk membangun kehidupannya, manusia tidak harus menindas libidonya. Harusnya bekerja membuatmu bebas (Herbert Marcuse)

Masyarakat teknologi :

- Peran manusia tidak menonjol

- Manusia teralienasi dari kemanusiaannya

- Teknologi mengarahkan tujuan manusia, bukan sebaliknya

- Teknologi bukan menjadi sarana pembebasan, namun sarana penindasan.

Realitas masyarakat teknologi :

- Ternyata manusia 'melayani' kemajuan bukan kemajuan itu "melayani' kebutuhan manusia.

- Harusnya teknologi membuat hidup kita lebih mudah tetapi karena kita yang dijajah oleh teknologi jadi kita yang melayani teknologi , contohnya harusnya jika punya robot hidup kita menjadi lebih ringan tetapi setelah punya robot justru hidup kita lebih sibuk memelihara robot itu dan kita rela diribetkan oleh teknologi.

- Ternyata bukan kebutuhan nyata manusia yang menentukan proses produksi, melainkan kebutuhan itu sendiri diciptakan supaya hasil produksi bisa laku.

- Ternyata perkembangan teknologi semakin menuruti hukumnya sendiri, lepas dari kontrol manusia.

- Ternyata kebahagiaan yang ditawarkan oleh industri konsumsi adalah kebahagiaan semu, karena tidak membawa manusia pada pemilikan diri yang tenang, melainkan membuatnya tergantung dari semakin banyaknya benda.

- Ternyata manusia tidak lagi bekerja hanya untuk menjamin kebutuhannya yang nyata dan atau pengembangan diri, melainkan keterpaksaan untuk semakin banyak memiliki benda-benda konsumsi, sehingga memaksa dia untuk mencari uang sebanyak mungkin.

- Ternyata teknologi modern tidak memanusiakan proses pekerjaan, melainkan semakin memperbudak manusia

- Ternyata segala kelancaran sarana tidak meningkatkan komunikasi antar manusia, melainkan mengisolasi individu.

Ciri Masyarakat teknologi :

- Masyarakat berada dibawah kekuasaaan prinsip teknologi

- Titik tekannya memperlancaar, memperluas, dan memperbesar produksi.

- Masyarakat menjadi irasional secara umum

- Terjadi kesatuan antara produktivitas dan destruktifitas, misalnya produksi senjata dan tuntutan perdamaian.

- Masyarakat modern 'rasional dalam detail, tetapi irasional dalam keseluruhan'.

- Berdimensi satu

- Semua segi kehidupan hanya diarahkan kepada satu tujuan menjalankan dan melanggengkan sistem yang telah berjalan (kapitalisme) dengan dasar rasionalitas teknologis

- Semua sisi kehidupan diluar mainstream (kemanusiaan, kebebasan, otonomi, hubungan sosial) hanya menjadi alat untuk mempertahankan status quo.

Karakteristik masyarakat satu dimensi :

- Administrasi total

- Bahasa fungsional

- Pengabaian/ penghapusan sejarah

- Kebutuhan Palsu

- Imperium citra

Satu dimensi dalam segi sosial ekonomi menurut Herbert Marcuse:

Luarnya:

- Kehidupan yang lebih nyaman, kelancaran dan keteraturan.

- Kemajuan teknologi membuat orang tidak perlu memerah keringat bekerja.

- Produktivitas naik, taraf hidup naik.

- Temuan-temuan baru membawa perbaikan di berbagai bidang kesehatan, pendidikan, dll.

Dalamnya:

- Struktur yang dibangun merupakan ungkapan pribadi yang dipaksakan kepada massa.

- Masyarakat teraliensi.

- Struktur pasar menjadi alat pemerasan dan penguasaan

- Motif mengejar keuntungan mendorong produsen menguasai konsumen baik dengan cara memeras buruh maupun dengan memanipulasi kebutuhan.

- Lahir perbudakan gaya baru (perbudakan suka rela).

Satu dimensi dalam segi sosial politik menurut Herbert Marcuse:

- Ciri totaliter

- Sifat kontradiksi memadukan kemakmuran dengan ancaman perang, perdamaian dengan pengembangan senjata nuklir, martabat kemanusiaan dan materialism.

- Mempertahankan status quo dengan cara pengaturan dan manipulasi kebutuhan.

- Menghalangi timbulnya oposisi yang bertujuan mengadakan perubahan secara menyeluruh dan mendalam, hingga ke level tindakan represif.

- Kritik dan kebebasan berfikir hanya dalam rangka status quo, untuk memperbaiki dan meningkatkan sistem yang ada, tidak pernah boleh keluar dari padanya.

- Penguasaan atas teknik dan produksi menjadi alat pengendalian sosial.

Satu dimensi dalam segi sosial budaya menurut Herbert Marcuse:

- Ciri pragmatisme

- Dicangkokkan kepada kenyataan yang ada, tidak mengungkapkan kesadaran dan ketidakbahagiaan sosial

- Bahasa fungsional untuk mendukung pemikiran positivistik. Menyukai istilah-istilah khusus dengan definisi khusus (tekhnis)

Contoh kesadaran palsu: Rekreasi

- Kerja itu berat dan tidak menyenangkan

- Kamu butuh rekreasi

- Rekreasi itu mahal

- Bekerjalah dan menabung

- Lalu rekreasilah, belanjakan uangmu, belanjakanlah.....

- Lalu uangmu habis....kembalilah bekerja

- Kerja itu berat dan tidak menyenangkan

The Great Refusal/ penolakan besar-besaran menurut Herbert Marcuse:

- Satu-satunya kelompok yang memungkinkan melawan status quo/ sistem ini adalah kaum muda, para mahasiswa, dan golongan cendikiawan yang selalu kritis melihat situasi sosial budaya.

- Mereka adalah kaum yang terus menentang segala bentuk establisment.

- Mereka yang mampu melakukan the great refusal, menolak terlibat dalam sistem yang totaliter.

Herbert Marcuse:

"Manusia modern seperti orang yang sedang naik bus besar dan bagus, fasilitas lengkap, berjalan dengan lancar dan enak. Para penumpang merasa puas tetapi tidak tahu tujuan bus itu. Bus berjalan sesuai mekanisme gerak motor untuk terus maju padahal bus tersebut menuju dalam jurang kebinasaan".

Penumpangnya tidak sadar karena busnya bagus, Ayo hati-hati jangan tertipu oleh enaknya bus tapi jelasnya bus ini mau kemana, mau dibawa kemana, mau dibikin jadi apa, mau diarahkan kemana itu juga harus jelas. Lebih baik busnya tidak terlalu bagus tapi tujuannya tercapai daripada busnya bagus mau nya ke jakarta tapi sampainya ke surabaya, tetap prinsip pertama harus jelas tujuannya kalau jelas tujuannya nanti pertahapannya menjadi jelas.

Herbert Marcuse menekankan pada kita untuk membangun kehidupannya, manusia tidak harus menindas libidonya. Artinya; Harusnya bekerja membuatmu bebas.

Referensi:

Winarso, K. A. D. (2020). Dominasi Teknologi Dan Kapitalisme (Perspektif Teori Kritis Herbert Marcuse). Forum Filsafat dan Teologi, 49(2), 1-22.

Fauzy, R., Febridiko, E., & Purba, H. H. (2021). Implementasi Metode PDCA di Berbagai Organisasi : Kajian Literatur. Journal of Industrial and Engineering System (JIES), 2(1), 21-28.

Tarmidi, D. (2021). Modul Perkuliahan P552120002 - Pajak Kontemporer Layanan Elektronik Perpajakan. Biro Bahan Ajar E-Learning dan MKCU.

PMK Nomor 19/PMK.03/2018 - perubahan kedua dari PMK Nomor 70/PMK.03/2017 tentang petunjuk teknis mengenai akses informasi keuangan untuk kepentingan perpajakan.

https://www.online-pajak.com/tentang-pajak/mengenal-sistem-informasi-perpajakan