Setelah pembentukan Account Representative (AR) sejak era kantor pelayanan pajak modern dan dibentuknya kring pajak, pelayanan pajak terus berkembang mengikuti pesatnya transaksi bisnis wajib pajak dan teknologi yang semakin canggih. Payung hukum pun disiapkan sebagai dasar berjalannya transformasi pada era perpajakan secara elektronik.

Pelaporan perpajakan yang dulunya menggunakan form kertas dan harus diisi menggunakan coretan tangan atau ketik manual, kemudian bertransformasi menggunakan aplikasi elektronik seperti e-SPT 1721 untuk pelaporan SPT Masa PPh Pasal 21, e-SPT 1111 untuk pelaporan SPT Masa PPN dan SPT elektronik lainnya.

Saat ini, selain aplikasi elektronik yang digunakan dalam pelaporan Surat Pemberitahuan (SPT) baik SPT Masa (bulanan) maupun SPT Tahunan juga sudah diberlakukan Surat Setoran Pajak Elektronik (SSE) menggantikan Surat Setoran Pajak (SSP) berbentuk kertas dan juga Faktur Pajak Elektronik (SSE) menggantikan Faktur Pajak Kertas serta akan menyusul Bukti Potong Elektronik. Meskipun bernama aplikasi elektronik, bukan berarti dalam prakteknya dapat secara langsung menggunakan system online atau melalui internet.

Dalam perjalanannya, Surat Pemberitahuan Elektronik (e-SPT) meskipun diterbitkan dan dicetak menggunakan aplikasi e-SPT namun pelaporannya tetap masih harus datang langsung ke kantor pelayanan pajak (KPP) untuk menyerahkan hasil cetak SPT dari aplikasi e-SPT beserta softcopy data berupa CSV atau dikirim melalui kurir / pos.

Awalnya, pelaporan secara online hanya dapat dilakukan melalui Penyedia Jasa Aplikasi atau Application Service Provider (ASP) tentu dengan mengeluarkan biaya yang tidak murah, meskipun saat ini semakin banyak layanan elektronik perpajakan yang dapat dimanfaatkan wajib pajak secara gratis melalui link-link layanan yang diberikan oleh Direktur Jenderal Pajak seperti e-registration, djp-online, web e-faktur, web e-bukpot, hingga e-objection dalam pengajuan proses keberatan pajak.

Di luar praktiknya yang terkadang hang karena banyaknya wajib pajak yang mengakses server dari masing-masing aplikasi pajak online, apresiasi tetap diperlukan atas setiap terobosan dan inovasi yang dikembangkan oleh Direktorat Jenderal Pajak dalam melayani Wajib Pajak baik secara langsung melalui pelayanan di Kantor Pelayanan Pajak (KPP) atau Kantor Pelayananan Penyuluhan dan Konsultasi Pajak (KP2KP), melalui saluran telepon melalui Kring Pajak 1500200 maupun pelayanan teknologi melalui aplikasi pajak online.

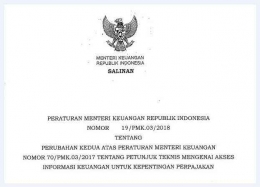

Beleid ini menggarisbawahi peran dari lembaga keuangan untuk mendukung gerakan transparansi global untuk kepentingan perpajakan yang dimulai dengan mendaftarkan diri sebagai lembaga keuangan pelapor kepada DJP. Peraturan ini juga merupakan legislasi sekunder yang diperlukan untuk menjamin efektivitas keterlibatan Indonesia dalam pertukaran informasi secara otomatis pada September 2018.

Pertukaran informasi ini diupayakan dengan mengacu pada format common reporting standard` yang merupakan standar pelaporan, prosedur identifikasi rekening keuangan serta pertukaran informasi yang diatur dalam perjanjian internasional untuk antarnegara. Terdapat komitmen untuk mencakup standar ketersediaan informasi atas beneficial ownership guna melawan praktik penyembunyian identitas pengendali rekening keuangan maupun bentuk legal arragement yang bisa mengaburkan identitas. Hal ini juga telah terefleksi dalam beleid tersebut dan merupakan sesuatu hal yang positif dan diperlukan.

Peraturan ini juga memiliki beberapa poin penting terkait penegasan atas kewajiban lembaga keuangan pelapor atas penerbitan rekening baru serta kewajiban memenuhi prosedur identifikasi rekening keuangan oleh agen penjual dalam hal rekening keuangan yang dikelola lembaga pelapor terkait aset keuangan yang dijual melalui agen penjual dan sebagainya. Secara total terdapat 20 pokok perubahan pada PMK Nomor 19/PMK.03/2018 yang terbit pada 19 Februari 2018, dibandingkan PMK sebelumnya yaitu PMK Nomor 70/PMK.03/2017 dan PMK Nomor 73/PMK.03/2017.