Dalam dunia ekonomi modern, akuntansi tidak hanya berperan sebagai alat pencatatan transaksi keuangan, tetapi juga sebagai bahasa bisnis yang menyampaikan makna, nilai, dan tanggung jawab organisasi kepada masyarakat. Untuk memahami dasar pemikiran dan logika di balik praktik akuntansi, diperlukan suatu kerangka konseptual yang disebut teori akuntansi. Teori akuntansi berfungsi menjelaskan, memprediksi, dan menuntun praktik akuntansi agar tidak sekadar bersifat teknis, melainkan juga memiliki landasan ilmiah dan etis. Melalui teori akuntansi, para akuntan, pembuat kebijakan, dan peneliti dapat memahami mengapa suatu metode akuntansi diterapkan, bagaimana dampaknya terhadap pengambilan keputusan, serta sejauh mana ia mencerminkan realitas ekonomi secara akurat.

Secara umum, teori akuntansi dapat dipandang sebagai kumpulan prinsip dan asumsi yang menjelaskan hubungan antara data akuntansi dengan realitas ekonomi serta perilaku manusia yang terlibat di dalamnya. Teori ini tidak hanya bersifat deskriptif, yakni menggambarkan apa yang terjadi dalam praktik, tetapi juga normatif, yaitu memberikan panduan tentang bagaimana akuntansi seharusnya dijalankan agar informasi yang dihasilkan relevan, andal, dan bermanfaat. Dalam perkembangannya, teori akuntansi melahirkan berbagai pendekatan, mulai dari pendekatan positivistik yang menekankan pengukuran objektif dan hubungan sebab akibat, hingga pendekatan interpretatif yang berfokus pada pemahaman makna di balik tindakan dan laporan keuangan.

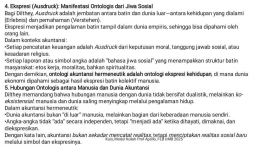

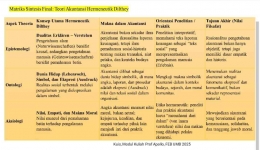

Salah satu pendekatan interpretatif yang berpengaruh dalam perkembangan ilmu akuntansi adalah pendekatan hermeneutik, terutama sebagaimana dikemukakan oleh Wilhelm Dilthey. Dilthey adalah filsuf Jerman yang memperkenalkan hermeneutika sebagai metode pemahaman dalam ilmu-ilmu kemanusiaan (Geisteswissenschaften). Ia membedakan antara ilmu alam yang menjelaskan fenomena melalui hukum sebab-akibat (erklren) dan ilmu kemanusiaan yang berusaha memahami makna pengalaman manusia (verstehen). Dalam konteks akuntansi, pendekatan hermeneutik mengajak kita untuk melihat praktik akuntansi bukan hanya sebagai sistem teknis yang mengukur realitas ekonomi, tetapi juga sebagai praktik sosial dan budaya yang sarat dengan nilai, makna, dan pengalaman manusia.

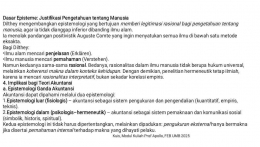

Melalui lensa hermeneutik Wilhelm Dilthey, akuntansi dapat dipahami sebagai "teks sosial" yang perlu ditafsirkan. Laporan keuangan, misalnya, tidak hanya memuat angka laba atau nilai aset, tetapi juga mencerminkan narasi, interpretasi, dan nilai moral pembuatnya. Setiap angka memiliki makna tersendiri tergantung pada konteks sosial, sejarah, dan etika yang melatarinya. Dengan demikian, akuntansi bukanlah bahasa yang netral, melainkan sarana komunikasi yang menghubungkan berbagai pihak, yaitu manajemen, investor, regulator, dan Masyarakat dalam proses penciptaan makna ekonomi. Pendekatan hermeneutik membantu kita memahami bahwa di balik prosedur dan standar akuntansi, terdapat dimensi manusiawi dan etis yang tidak dapat diabaikan.

Oleh karena itu, teori akuntansi dengan pendekatan hermeneutik Wilhelm Dilthey berupaya mengembalikan peran manusia dalam praktik akuntansi. Ia menempatkan akuntansi dalam konteks kehidupan nyata, di mana pengalaman, nilai, dan interpretasi memainkan peranan penting dalam pembentukan informasi keuangan. Pendekatan ini memperluas pandangan bahwa akuntansi bukan hanya sekadar alat pengukuran ekonomi, tetapi juga suatu cara manusia menafsirkan, mengkomunikasikan, dan memberi makna terhadap aktivitas ekonomi. Dengan pemahaman ini, akuntansi menjadi lebih reflektif, etis, dan relevan terhadap dinamika sosial masyarakat modern.

Apa pandangan wilhelm dilthey mengenai hermeneutik dan relevansinya terhadap teori akuntansi?

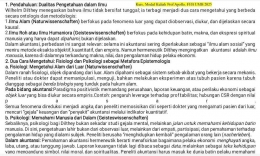

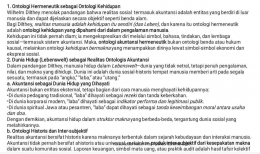

Secara umum, hermeneutika dapat dipahami sebagai teori sekaligus metode penafsiran terhadap teks, simbol, maupun tindakan manusia untuk menemukan makna yang tersembunyi di baliknya. Istilah ini berasal dari bahasa Yunani hermeneuein yang berarti "menafsirkan," dan hermeneia yang berarti "penafsiran." Dalam sejarah perkembangannya, hermeneutika mula-mula digunakan untuk menafsirkan teks-teks klasik, naskah hukum, serta kitab-kitab suci. Namun seiring dengan perkembangan filsafat modern, hermeneutika tidak lagi terbatas pada ranah keagamaan, melainkan juga berkembang menjadi fondasi metodologis bagi ilmu-ilmu kemanusiaan (Geisteswissenschaften), yaitu cabang ilmu yang berupaya memahami makna tindakan, budaya, dan karya manusia melalui konteks sejarah dan pengalaman hidupnya.

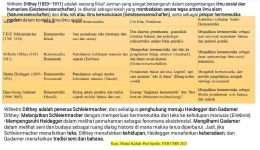

Hermeneutika modern mengalami kemajuan besar melalui pemikiran Wilhelm Dilthey (1833--1911), seorang filsuf Jerman yang dikenal sebagai pelopor hermeneutika filosofis dan tokoh penting dalam pengembangan ilmu-ilmu kemanusiaan. Dilthey berangkat dari kritik terhadap dominasi pendekatan positivistik yang digunakan dalam ilmu-ilmu alam (Naturwissenschaften). Menurutnya, pendekatan positivistik yang hanya berfokus pada penjelasan sebab akibat (erklren) tidak mampu memahami realitas manusia secara utuh. Bagi Dilthey, manusia tidak dapat dipelajari hanya sebagai objek empiris seperti benda fisik, karena manusia memiliki kesadaran, pengalaman hidup, dan makna subjektif yang tidak bisa diukur secara kuantitatif. Oleh karena itu, untuk memahami manusia dan produk budayanya, dibutuhkan pendekatan yang berbeda, yakni verstehen atau pemahaman yang mendalam terhadap pengalaman manusia dalam konteks historis dan sosialnya.