Dalam kondisi seperti ini, investor cenderung menarik diri dan kondisi pasar modal menjadi kurang kondusif. Korporasi yang membutuhkan pendanaan dari IPO, right issue, maupun penerbitan obligasi kocar-kacir dibuatnya. Perusahaan asuransi konvensional dan reasuransi pun tak kalah pusing akibat penurunan nilai aset investasi ketika kewajiban yang harus ditanggung tidak ikut turun, bagaimana harus menjaga keseimbangan asset-liability matching dan menjamin pembayaran klaim lancar?

Tantangan stabilitas sistem keuangan terkait likuiditas dan kecukupan modal perbankan serta kredit macet

Ketika masyarakat melihat bahwa ekonomi semakin sulit dan diliputi ketidakpastian, mereka akan cenderung memindahkan uang mereka dari instrumen investasi dan deposito berjangka menengah-panjang ke tabungan biasa dan deposito jangka pendek. Jenis simpanan ini lebih mudah ditarik sewaktu-waktu sehingga risiko likuiditas perbankan pun naik, padahal sumber dana yang disebut retail funding inilah yang menjadi andalan perbankan dalam menyalurkan kredit.

Lebih mudah hilir mudiknya uang dari bank berarti mengharuskan likuiditas dan kecukupan modal yang kokoh. Dalam kondisi seperti ini, tak jarang antarbank saling bersaing tingkat suku bunga dan juga memeroleh pendanaan lain dari surat berharga demi bisa menyalurkan kredit. Ini berarti, biaya bank semakin besar, mengikis keuntungannya, dan juga membuat biaya pinjaman oleh nasabah meningkat. Dengan nilai pasar jaminan yang terus meningkat, berisiko menjadi kejadian bubble, dan bisa jatuh sewaktu-waktu, bersama dengan perlambatan ekonomi tentunya meningkatkan risiko kredit macet dan kerugian besar perbankan karenanya.

Lembaga Pemerintah menjaga stabilitas sistem keuangan

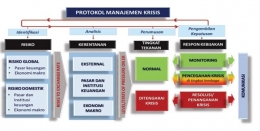

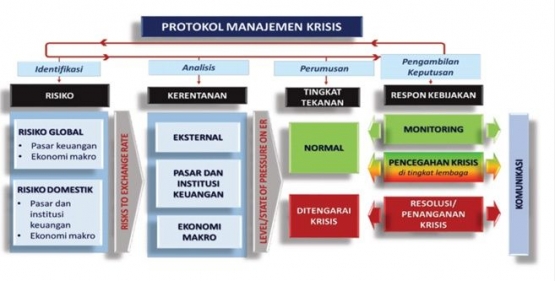

Risiko terus berevolusi dan semakin beragam seiring perkembangan zaman, ditambah lagi siklus ekonomi yang terus berputar naik dan turun. Risiko ini harus dikelola seiring waktu sehingga tidak terpusat baik pada satu pihak atau kelompok tertentu maupun satu periode waktu tertentu yang sewaktu-waktu bisa menjadi bom waktu. Untuk mencapai hal ini, dibutuhkan kebijakan yang bisa mengupayakan stabilitas sistem keuangan dan memikirkan dimensi antarsubjek maupun runtun waktu.

Melalui pendekatan bersifat top-down, kebijakan makroprudensial berorientasi pada sistem makroekonomi secara komprehensif, baik di dalam maupun luar negeri, dan juga mengambil kebijakan dengan memerhitungkan juga dampak kondisi yang ada pada seluruh risiko dalam sistem keuangan, termasuk korelasi antara risiko sistemik, dinamika pasar, dan pilihan kebijakan yang akan dilakukan. Melalui pendekatan bersifat down-top, kebijakan mikroprudensial melengkapinya dengan difokuskan pada tingkat kesehatan individu institusi keuangan lebih ditekankan pada dimensi antarsubjek, yakni bagaimana risiko teramplifikasi dalam satu periode tertentu. Semuanya dilakukan demi membatasi risiko dan biaya dari krisis sistemik.

Perumus kebijakan ini tentulah Bank Indonesia, lembaga yang paling tepat mengingat keberadaannya sebagai otoritas moneter yang memahami kondisi lembaga keuangan, menetapkan aturan terkait tingkat suku bunga dan penawaran uang, bersinergi dengan lembaga keuangan internasional, sekaligus berposisi sebagai lender of the last resort. Sebagai mitranya, perlu ada dukungan dari lembaga keuangan selaku pelaksananya, Otoritas Jasa Keuangan dan Lembaga Penjamin Simpanan selaku mitra moneter, serta pemangku kebijakan fiskal untuk menjaga kesehatan anggaran dan perolehan pajak.

Bagaimana caranya menjaganya?

Tiga hal harus senantiasa dilakukan secara kontinu demi mendeteksi masalah di sistem keuangan. Khususnya pada lembaga bereksposur besar, selalu dilakukan proses monitoring, identifikasi tekanan (stress identification), dan penilaian risiko (risk assessment). Tekanan akibat kondisi makroekonomi, naiknya risiko kredit, turunnya harga surat berharga, imbas sektoral, harus bisa diredam baik dalam skala ringan, sedang, buruk, bahkan sampai sangat buruk sekalipun, harus bisa diredam. Tidak boleh lagi kita memiliki pandangan too-big-to-fail, semua lembaga keuangan punya peluang yang sama untuk jatuh.

Menghadapi dimensi antarsubjek, upaya mitigasi risiko sistemik harus memecah konsentrasi yang selama ini ada di sistem keuangan kita. Kita tidak boleh terkonsentrasi lagi pada sektor korporasi tetapi memperluas akses keuangan (financial broadening) dan mendalami pasar dengan mengembangkan produk keuangan (financial deepening). Ingat bahwa dalam krisis keuangan, korporasi jatuh ketika UMKM bertahan sebagai sokoguru perekonomian. Akses keuangan dan kredit kepada mereka haruslah diperluas.

Portofolio kredit lembaga keuangan tidak boleh terlalu fokus ke sektor tertentu, misalnya kredit nasabah individu terlalu condong ke properti atau kredit korporasi terlalu condong ke hasil bumi. Profil risiko harus didiversifikasi dan disebar ke banyak sektor agar tidak terjadi katastrofa yang berdampak sistemik ketika kondisi keuangan memburuk.