Lalu lintas semakin sepi, ekonomi kita melambat. Dari tahun ke tahun, Rupiah semakin lemah dan harga kebutuhan terus naik. Teknologi berkembang pesat sedemikian rupa sehingga struktur ekonomi banyak berubah dan terjadi redistribusi pendapatan secara signifikan. Perang dagang terjadi antara dua negara dengan perekonomian yang maju di dunia, apakah kita akan terimbas? Bagaimana nasib kita kelak? Jangan sampai kisah 2008, apalagi 1998 terulang. Itulah kekhawatiran masyarakat awam yang sering masuk ke telinga saya.

Mereka tentu kapok dengan kejadian di masa lalu itu. Peristiwa kelam yang menimbulkan trauma luar biasa di 1998, tidak hanya mengubah struktur ekonomi besar-besaran tetapi keseluruhan hidup di Tanah Air. Belum benar-benar kembali kejayaan kita, hantaman kasus mortgage Lehman Brothers di Amerika Serikat lagi-lagi menyeret kita bersama negara lainnya dalam krisis. Apakah kita masih bisa bersama dalam kerangka globalisasi atau lebih baik mengurung diri kembali ke sistem tradisional?

Bagi para pembelajar makroekonomi, tentu kita tahu bahwa globalisasi dan perkembangan teknologi membuat perekonomian begitu dinamis, naik-turun dengan sangat cepat. Sekalipun kita menutup diri dari dunia internasional, kita tetap tak bisa lari dari pengaruhnya. Masyarakat harus bisa beradaptasi dengan kemajuan yang ada untuk bertahan hidup dan memajukan negeri. Di sisi lain, Pemerintah melalui Bank Indonesia berperan menjaga stabilitas sistem keuangan (SSK).

Meski namanya sederhana, lagi-lagi masyarakat awam bingung. Pernah mendengar singkatan ini, tepatnya ketika dulu komite SSK menetapkan Bank Century sebagai bank berdampak sistemik yang harus diselamatkan oleh Pemerintah dan sampai saat ini kasus ini masih terus diperbincangkan. Apa itu SSK?

Mengenal stabilitas sistem keuangan

Dalam mendukung pertumbuhan ekonomi yang berkelanjutan, negara membutuhkan stabilitas moneter dan hal ini tak lepas dari stabilitas sistem keuangan yang terdiri dari perbankan serta sistem pembayaran. Lembaga keuangan harus sehat, tingkat suku bunga tak boleh terlalu ketat, dan jangan sampai ada kejadian gagal bayar. Penetapan harga, alokasi dana, dan pengelolaan risiko haruslah berfungsi dengan baik. Dengan demikian, bisa disimpulkan stabilitas sistem keuangan adalah suatu kondisi dimana mekanisme ekonomi dalam penetapan harga, alokasi dana dan pengelolaan risiko berfungsi secara baik serta kejutan ekonomi harus diserap sehingga mampu mencegah gangguan perekonomian terlebih lagi krisis moneter.

Tantangan stabilitas sistem keuangan dalam kerangka interkoneksi

Sistem keuangan nasional terdiri atas banyak lembaga keuangan bank dan nonbank beserta nasabahnya baik rumah tangga maupun korporasi. Semakin banyak proporsi dengan profil risiko yang sama, semakin besar risiko meledaknya masalah likuiditas yang mereka akibatkan pada lembaga keuangan. Ketika lembaga keuangan saling berinvestasi dan/atau meminjamkan uang, guncangan di salah satunya bisa mengakibatkan efek domino terhadap keseluruhan industri.

Tantangan stabilitas sistem keuangan menghadapi keuangan global

Masalah semakin kompleks ketika kita juga berhubungan dengan sistem keuangan internasional. Ketika Rupiah melemah, kewajiban utang luar negeri yang harus dibayar melonjak dan demikian pula dengan risiko gagal bayarnya, terlebih lagi selama ini korporasi lebih menyukainya karena menganggap biaya pinjaman lebih rendah. Bahkan, meski tidak ada masalah dengan perekonomian domestik, sedikit saja sentimen negatif dari negara lain datang bisa langsung memberikan tekanan.

Sentimen ini bahkan bisa jadi hanya berupa rumor. Indonesia dengan kepemilikan asing pada instrumen investasi yang cukup besar memiliki kerentanan dalam situasi ini, terutama ketika terjadi kejutan eksternal dalam perekonomian global (global spillover) yang mendorong investor asing mengurangi eksposurnya pada portofolio domestik secara bersamaan (sudden reversal). Terjadilah tekanan jual yang besar dan harga aset investasi domestik berguguran.

Dalam kondisi seperti ini, investor cenderung menarik diri dan kondisi pasar modal menjadi kurang kondusif. Korporasi yang membutuhkan pendanaan dari IPO, right issue, maupun penerbitan obligasi kocar-kacir dibuatnya. Perusahaan asuransi konvensional dan reasuransi pun tak kalah pusing akibat penurunan nilai aset investasi ketika kewajiban yang harus ditanggung tidak ikut turun, bagaimana harus menjaga keseimbangan asset-liability matching dan menjamin pembayaran klaim lancar?

Tantangan stabilitas sistem keuangan terkait likuiditas dan kecukupan modal perbankan serta kredit macet

Ketika masyarakat melihat bahwa ekonomi semakin sulit dan diliputi ketidakpastian, mereka akan cenderung memindahkan uang mereka dari instrumen investasi dan deposito berjangka menengah-panjang ke tabungan biasa dan deposito jangka pendek. Jenis simpanan ini lebih mudah ditarik sewaktu-waktu sehingga risiko likuiditas perbankan pun naik, padahal sumber dana yang disebut retail funding inilah yang menjadi andalan perbankan dalam menyalurkan kredit.

Lebih mudah hilir mudiknya uang dari bank berarti mengharuskan likuiditas dan kecukupan modal yang kokoh. Dalam kondisi seperti ini, tak jarang antarbank saling bersaing tingkat suku bunga dan juga memeroleh pendanaan lain dari surat berharga demi bisa menyalurkan kredit. Ini berarti, biaya bank semakin besar, mengikis keuntungannya, dan juga membuat biaya pinjaman oleh nasabah meningkat. Dengan nilai pasar jaminan yang terus meningkat, berisiko menjadi kejadian bubble, dan bisa jatuh sewaktu-waktu, bersama dengan perlambatan ekonomi tentunya meningkatkan risiko kredit macet dan kerugian besar perbankan karenanya.

Lembaga Pemerintah menjaga stabilitas sistem keuangan

Risiko terus berevolusi dan semakin beragam seiring perkembangan zaman, ditambah lagi siklus ekonomi yang terus berputar naik dan turun. Risiko ini harus dikelola seiring waktu sehingga tidak terpusat baik pada satu pihak atau kelompok tertentu maupun satu periode waktu tertentu yang sewaktu-waktu bisa menjadi bom waktu. Untuk mencapai hal ini, dibutuhkan kebijakan yang bisa mengupayakan stabilitas sistem keuangan dan memikirkan dimensi antarsubjek maupun runtun waktu.

Melalui pendekatan bersifat top-down, kebijakan makroprudensial berorientasi pada sistem makroekonomi secara komprehensif, baik di dalam maupun luar negeri, dan juga mengambil kebijakan dengan memerhitungkan juga dampak kondisi yang ada pada seluruh risiko dalam sistem keuangan, termasuk korelasi antara risiko sistemik, dinamika pasar, dan pilihan kebijakan yang akan dilakukan. Melalui pendekatan bersifat down-top, kebijakan mikroprudensial melengkapinya dengan difokuskan pada tingkat kesehatan individu institusi keuangan lebih ditekankan pada dimensi antarsubjek, yakni bagaimana risiko teramplifikasi dalam satu periode tertentu. Semuanya dilakukan demi membatasi risiko dan biaya dari krisis sistemik.

Perumus kebijakan ini tentulah Bank Indonesia, lembaga yang paling tepat mengingat keberadaannya sebagai otoritas moneter yang memahami kondisi lembaga keuangan, menetapkan aturan terkait tingkat suku bunga dan penawaran uang, bersinergi dengan lembaga keuangan internasional, sekaligus berposisi sebagai lender of the last resort. Sebagai mitranya, perlu ada dukungan dari lembaga keuangan selaku pelaksananya, Otoritas Jasa Keuangan dan Lembaga Penjamin Simpanan selaku mitra moneter, serta pemangku kebijakan fiskal untuk menjaga kesehatan anggaran dan perolehan pajak.

Bagaimana caranya menjaganya?

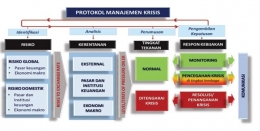

Tiga hal harus senantiasa dilakukan secara kontinu demi mendeteksi masalah di sistem keuangan. Khususnya pada lembaga bereksposur besar, selalu dilakukan proses monitoring, identifikasi tekanan (stress identification), dan penilaian risiko (risk assessment). Tekanan akibat kondisi makroekonomi, naiknya risiko kredit, turunnya harga surat berharga, imbas sektoral, harus bisa diredam baik dalam skala ringan, sedang, buruk, bahkan sampai sangat buruk sekalipun, harus bisa diredam. Tidak boleh lagi kita memiliki pandangan too-big-to-fail, semua lembaga keuangan punya peluang yang sama untuk jatuh.

Menghadapi dimensi antarsubjek, upaya mitigasi risiko sistemik harus memecah konsentrasi yang selama ini ada di sistem keuangan kita. Kita tidak boleh terkonsentrasi lagi pada sektor korporasi tetapi memperluas akses keuangan (financial broadening) dan mendalami pasar dengan mengembangkan produk keuangan (financial deepening). Ingat bahwa dalam krisis keuangan, korporasi jatuh ketika UMKM bertahan sebagai sokoguru perekonomian. Akses keuangan dan kredit kepada mereka haruslah diperluas.

Portofolio kredit lembaga keuangan tidak boleh terlalu fokus ke sektor tertentu, misalnya kredit nasabah individu terlalu condong ke properti atau kredit korporasi terlalu condong ke hasil bumi. Profil risiko harus didiversifikasi dan disebar ke banyak sektor agar tidak terjadi katastrofa yang berdampak sistemik ketika kondisi keuangan memburuk.

Kehidupan pengembang properti harus terus berputar, masyarakat sangat membutuhkan rumah. Selama kondisi masih kondusif, besaran LTV KPR akan diperlonggar sehingga orang-orang bisa memiliki tempat tinggal dan harga properti senantiasa dipantau agar tidak terjadi bubble. Demikian pula tentang kepemilikan kendaraan bermotor. Besar uang muka minimum untuk kreditnya juga diperlonggar, tentunya bagi mereka yang belum pernah memilikinya agar kebutuhan akan kendaraan bisa dipenuhi tanpa memberatkan pembeli. Akan tetapi, pastikan juga pembelinya yang akan melakukan kredit memiliki kapabilitas dan kredibilitas yang baik untuk melunasi pinjaman agar tidak menciptakan kredit macet.

Ketika penyaluran kredit semakin agresif, modalnya dari mana? Ketika surat berharga mulai diandalkan oleh lembaga keuangan, perhitungan kecukupan permodalan tak bisa lagi menghitung rasio kecukupan modal tetapi perlu dipisahkan antara komponen modal sendiri yang tak perlu dikembalikan dan komponen modal dari surat berharga (wholesale funding) yang membutuhkan biaya untuk memperolehnya serta perlu dikembalikan. Lembaga keuangan juga perlu mengelola dengan baik seberapa besar biaya yang mereka gelontorkan untuk memeroleh modal tersebut.

Akan tetapi, apapun yang terjadi, kita harus mengakui bahwa selisih bunga pinjaman di Indonesia dan di luar negeri masih besar. Kita juga tidak bisa melarang sepenuhnya external funding menjadi andalan mereka meski ini menambah tingkat kerentanan. Tiga hal yang harus diperhatikan bahwa mereka harus menjaga rasio likuiditas valas minimum untuk membayar kewajiban akibat pinjaman tersebut, rasio hedging minimun untuk menghadapi risiko fluktuasi kurs, dan rasio pinjaman agar tidak meminjam secara berlebihan alias overleverage.

Terakhir, kita harus menangani masalah kesenjangan tabungan-investasi yang terjadi saat ini. Konsumsi harus dikelola agar tabungan bisa dimaksimalkan dan memenuhi kebutuhan modal investasi yang ada agar kita tidak bergantung pada pihak asing. Dengan memaksimalkan peran negeri sendiri dalam modal pembangunan, risiko stabilitas sistem keuangan bisa kita tekan bersama.

Referensi

- http://www.mag.co.id/stabilitas-sistem-keuangan/

- https://www.ojk.go.id/id/kanal/perbankan/stabilitas-sistem-keuangan/Pages/Peran-Bank-Indonesia.aspx

- Kajian Stabilitas Keuangan No. 32, Maret 2019

- Mengupas Kebijakan Makroprudensial, Bank Indonesia