Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (UU RI no. 10 Tahun 1998 dan UU RI no. 21 Tahun 2008)

Pada dasarnya Bank dibedakan berdasarkan prinsipkegiatan (sistem) usaha dan pemberian jasa dalam lalu lintas pembayaran. Bank berdasarkan prinsip kegiatan (sistem) usahadibagi menjadi Bank Konvensional dan Bank Syariah. Sedangkan pembagian Bank berdarakan pemberian jasa dalam lalu lintas pembayarandibagi menjadi BankUmum (Konvensional dan Syariah)dan BPR (Bank Perkreditan Rakyat untuk sistem Konvensional dan Bank Pembiayaan Rakyat untuk sistem Syariah).

Berdasarkan UU RI no. 21 Tahun 2008, Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Di zaman Rasulullah SAW, Bani Umayyah dan Bani Abbasiyah praktik perbankan telah ada. Pada zaman modern ini sejumlah Negara Islam dan berpenduduk mayoritas Muslim mulai mendirikan lembaga Bank Alternatif non-ribawi (tanpa bunga), dimana Bank tanpa bunga dimulai di Pakistan yang mengelola dana haji pada pertengahan tahun 1940-an, tetapi usaha ini tidaklah sukses. Perkembangan berikutnya usaha pendirian Bank Syariah yang paling sukses dan inovatif di masa modern ini dilakukan di Mesir pada tahun 1963. Usaha-usaha ini mulai berdiri dengan ditopang oleh konsep teoritis mengenai Bank Islam yang muncul pertama kali pada tahun 1940-an, dengan gagasan mengenai perbankan yang berdasarkan bagi hasil.

Berkenaan dengan ini dapat disebutkan pemikiran-pemikiran dari penulis antara lain Anwar Qureshi (1946), Naiem Siddiqi (1948) dan Mahmud Ahmad (1952). Uraian yang lebih terperinci mengenai gagasan pendahuluan mengenai perbankan Islam ditulis oleh ulama besar Pakistan, yakni Abul A'la Al-Mawdudi (1961) serta Muhammad Hamidullah (1944-1962).

Sebagaian ataubahkan banyak orang (termasuk saya dahulu sebelum mempelajari hal ini) menganggap bank syariah itu sama seperti bank konvensional dimana sama-sama meiliki produk simpanan dan pinjaman (istilah di syariah adalah pembiayaan) dan yang membedakan adalah istilahnya saja. Namun ternyata hal itu berbeda, yang membedakan adalah sitem usahanya yang menerapkan pada prinsip syariah serta mungkin bagi yang beragama non muslim (maaf bukan membahas SARA, saya pun adalah non muslim) mungkin prinsip ini tidak memiliki perbedaan dengan bank konvensional.

Pada dasarnya bank syariah inipun dapat bersaing dengan bank umum, karena beberapa keutamaan bank umum juga dimiliki oleh bank syariah yaitu : Sama-sama diawasi oleh lembaga regulator (lembaga pemerintah seperti : OJK [aturan tentang tata kelola termasuk didalamnya mengatur perihal transparasi dan juga perlindungan konsumen, dsb]; LPS [ba; dsb), beberapa bank syariah telah memiliki teknologi yang tidak jauh berbeda dengan bank konvensional (seperti fasilitas Net Banking; dsb). Yang membedakan utama yaitu di aturan tambahan yang mengacu pada Fatwa MUI dan AKAD-nya.

AKADadalahIkatan atau kesepakatan antara nasabah dengan bank yakni pertalian Ijab (pernyataan melakukan ikatan) dan Kabul (pernyataan penerimaan ikatan) sesuai dengan kehendak syariat yang berpengaruh pada obyek perikatan. Namun sebelum mengetahui tentang jenis-jenis AKAD, tidak ada salahnya kita sedikit mengenal 3 Pilar Pokok Syariah, yaitu:

- Aqidah : komponen ajaran Islam yang mengatur tentang keyakinan atas keberadaan dan kekuasaan Allah sehingga harus menjadi keimanan seorang muslim manakala melakukan berbagai aktivitas dimuka bumi semata-mata untuk mendapatkan keridlaan Allah sebagai khalifah yang mendapat amanah dari Allah.

- Syariah : komponen ajaran Islam yang mengatur tentang kehidupan seorang muslim baik dalam bidang ibadah (habluminAllah) maupun dalam bidang muamalah (hablumminannas) yang merupakan aktualisasi dari akidah yang menjadi keyakinannya. Sedangkan muamalah sendiri meliputi berbagai bidang kehidupan antara lain yang menyangkut ekonomi atau harta dan perniagaan disebut muamalah maliyah

- Akhlaq : landasan perilaku dan kepribadian yang akan mencirikan dirinya sebagai seorang muslim yang taat berdasarkan syariah dan aqidah yang menjadi pedoman hidupnya sehingga disebut memiliki akhlaqul karimah sebagaimana hadis nabi yang menyatakan "Tidaklah sekiranya Aku diutus kecuali untuk menjadikan akhlaqul karimah".

Setelah kita mengetahui pengertian dari AKAD dan memaham3 Pilar Pokok Syariah, marilah kita belajar bersama mengenai 14 jenis AKAD di dunia perbankan yang dirangkum dari berbagai sumber, yaitu:

- Wadiah;Akad penitipan batang atau uang antara pihak yang mempunyai barang atau uang dan pihak yang diberi kepercayaan dengan tujuan untuk menjaga keselamatan, keamanan, serta keutuhan barang atau uang.

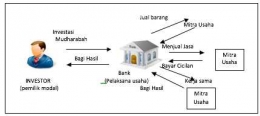

- Mudharabah;Akad kerjasama suatu usaha antara pihak pertama (malik, shahibul mal, atau bank syariah) yang menyediakan seluruh modal dan pihak kedua ('amil, mudharib, atau nasabah) yang bertindak selaku pengelola dana dengan kesepakatan yang dituangkan dalam akad, sedangkan kerugian ditanggung sepenuhnya oleh Bank Syariah kecuali jika pihak kedua melakukan kesalahan yang disengaja, lalai atau menyalahi perjanjian.

http://www.ojk.go.id

http://www.ojk.go.id - Musyarakah;Akad kerjasama diantara dua pihak atau lebih untuk usaha tertentu yang masing-masing pihak memberikan porsi dana masing-masing.

- Murabahah;Akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati. Adapun beberapa istilah yang digunakan, antara lain:

- Ba: Pihak yang menjual barang atau objek

- Musytari: Pihak yang membeli barang atau objek.

- Salam;Akad pembiayaan suatu barang dengan cara pemesanan dan pembayaran harga yang dilakukan terlebih dahulu dengan syarat tertentu yang disepakati. Istilah yang terdapat dalam akad salam, antara lain:

- MuslamFiih: Barang pesanan, barang yang dipesan untuk dibeli atau di jual

- Muslam ilaih: Pihak yang menjual barang yang dipesan

- Muslam: Pihak yang membeli atau melakukan pemesanan barang kepada penjual

- Ra'sul Maal as Salam: Istilah harga yang digunakan dalam akad Salam

- Istisna';Akad pembiayaan barang dalam bentuk pemesanan pembuatan barang tertentu yang disepakati antara pemesan atau pembeli (mustashni') dan penjual atau pembuat (shani'). Dalam akad ini, ada beberapa istilah lainnya, yaitu:

- Al-mashnu: Barang pesanan dalam transaksi akad Istisna'

- Al-mustashni': Istilah pembeli akhir dalam transaksi Istisna'

- Shani': Produsen yang menerima pesanan atas barang atau objek

http://www.ojk.go.id

http://www.ojk.go.id

- Ijarah;Akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa, tanpa diikuti dengan pemindahan kepemilikian barang itu sendiri. Beberapa istilah yang akan anda dengar antara lain:

- Muaajir: Pihak yang memberi sewa, atau pihak bank

- Mustajir: Pihak yang akan menyewa oobjek

- Ujrah: Hasil sewa yang diterima pihak bank dari penyewa atau imbalan yang diberikan atau yang diminta atas pekerjaan yang dilakukan

- Ijarah Muntahiyah Bit Tamlik; Akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa dengan opsi pemindahan kepemilikan barang.

- Qardh;Akad pinjaman dana kepada nasabah dengan ketentuan bahwa nasabah wajib mengembalikan dana yang diterimanya pada waktu yang telah disepakati. Istilah yang berbeda juga digunakan dalam akad ini, antara lain:

- Muqridh: Pihak yang memberikan pinjaman

- Muqtaridh: Pihak yang melakukan peminjaman

- Qardh: Dana yang akan di pinjam

- Kafalah; Akad yang digunakan dengan adanya pemberian jaminan dalam suatu transaksi . Dalam akad ini ada beberapa istilah lainnya, yaitu:

- Kaafil: Pihak yang memberikan jaminan untuk menanggung kewajibab pihak lain dalam penggunaan akad kafalah

- Makful: Pihak yang menerima jaminan dalam akad kafalah

- Hiwalah; Akad yang digunakan untuk pemindahan piutang memiliki beberapa istilah yang terdapat didalamnya, yaitu:

- Muhil: Pihak yang memindahkan piutang

- Muhal: Pihak yang berhutang

- Muhallaih: Pihak yang menerima pemindahan hutang

- Rahn; Akad yang digunakan dalam proses gadai barang ini memiliki beberapa istilah didalamnya yaitu:

- Marhun: Harta atau benda atau objek yang akan digadaikan

- Raahin: Pihak yang memiliki barang atau objek yang akan digadaikan

- Murtahin: Pihak yang menerima barang yang akan digadaikan

- Marhun bih: Istilah untuk hutang

- Sharf; Akad yang digunakan dalam penjualan valuta asing ini juga terdapat beberapa istilah yang berbeda, yaitu:

- Ba: Penjual valuta asing

- Musytari: Pihak yang membeli valuta asing tersebut

- Sharf: Mata uang yang diperjual-belikan

- Si'rus Sharf: Nilai tukar dalam penjualan valuta asing

- Wakalah; Akad yang digunakan untuk memberikan kuasa atas sesuatu memiliki beberapa istilah didalamnya, antara lain:

- Muwakki: Pihak yang memberikan kuasa

- Wakil: Pihak yang menerima kuasa

- Taukil: Objek yang dikuasakan kepada pihak yang menerima kuasa

Dari jenis-jenis akad yang telah diuraikan di atas, saya mengambil contoh pembiayaan (kredit) KPR (Kepemilikan Perumahan) untuk membandingkan antara bank konvensional dengan Bank syariah. KPR pada bank umum biasanya menggunakan perhitungan bunga tetap (fixed rate) untuk jangka wktu tertentu dan sisa jangka waktu akan mengikuti suku bunga pasar yang berlaku (floating) sehingga angsuran dari awal, pertengah (atau periode tertentu) sampai dengan akhir akan berubah-ubah

sedangkan KPR pada bank syariah biasanya dalam pengikatan menggunakan akad murabahah dimana untuk margin yang dibayarkan akan selalu tetap dari awal sampai dengan akhir sehingga dalam pembayaran angsuranpun tidak akan mengalami perubahan dari awal sampai dengan akhir.

Pembiayaan KPR yang ada pada bank syariah jika dilihat dari trend suku bunga kredit (saat tulisan ini dimuat) cukup menguntungkan bagi kita, hal ini dikarenakan suku bunga kredit pada bank konvensional yang rendah saat ini hanya berlaku pada saat pengikatan awal saja (hanya jangka waktu tertentu)

namun jika suku bunga kredit naik maka angsuran akan mengalami kenaikan juga, sedangkan jika suku bunga kredit mengalami penurunan, untuk angsuran akan cenderung sama (tetap tidak mengalami penurunan). Selain dari pada hal itu, kecenderungan kenaikan untuk suku bunga kredit akan besar (sering) dibandingkan dengan penurunannya.

Sekian tulisan yang saya buat, semoga bermanfaat untuk anda dan nantikan artikel lainnya dari saya. Salam.