Sedangkan bagi wajib pajak akan sangat diuntungkan karena dia terhindar dari pemajakan berganda yang tentunya akan sangat memberatkannya.

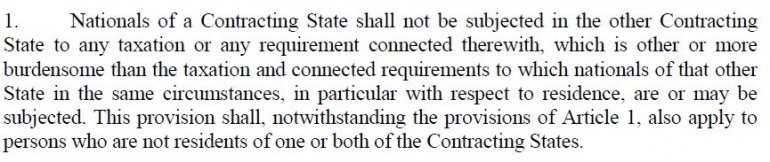

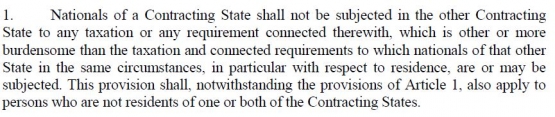

Dalam penerapan P3B, dikenal istilah prinsip non diskriminasi, yaitu prinsip yang membuat pengenaan pajak dilakukan secara adil tanpa memandang siapa subjek ataupun objek pajaknya.

Dalam pajak internasional, dikenal istilah model P3B, yaitu suatu pedoman dalam pembuatan P3B. Saat ini, model P3B yang sering digunakan adalah model P3B OECD dan model P3B UN. Prinsip mengenai non diskriminasi ini terutang salah satunya di model P3B OECD, yaitu pada pasal 24 ayat 1. Pasal tersebut berbunyi

Dalam peraturan hukum domestik di Indonesia, suatu badan akan dipandang sebagai wajib pajak dalam negeri (WPDN) apabila badan tersebut didirikan di wilayah hukum Indonesia.

Badan juga dapat ditetapkan sebagai SPDN apabila badan tersebut memiliki BUT di Indonesia. Semisal, apabila suatu badan memiliki BUT di Indonesia, maka atas penghasilannya berupa bunga, royalti, sewa, dan penghasilan lainnya akan dikenakan tarif sama seperti wajib pajak badan dalam negeri. Penerapannya seperti di UU PPh pasal 23, 15, ataupun 4 ayat 2.

Dalam hal ini, dapat diketahui bahwa prinsip non diskriminasi telah diterapkan, yaitu antara perusahaan dalam negeri dengan perusahaan asing yang memiliki BUT di Indonesia tersebut akan dikenai tarif yang sama.

Namun apabila badan tersebut tidak memiliki BUT di Indonesia dan ia memperoleh penghasilan dari Indonesia, maka atas penghasilannya akan dikenai tarif yang lebih tinggi. Contoh penerapannya seperti di UU PPh pasal 26.

Dari sini kita juga dapat menyimpulkan bahwa diskriminasi diperkenankan karena penerima penghasilan tidak memenuhi syarat subjek pajak dalam negeri.

Untuk contoh penerapan kata “person” adalah WNA akan dianggap sebagai WPDN Indonesia jika keberadaannya di Indonesia telah lebih dari 183 hari dalam jangka waktu 12 bulan.

Tidak hanya dilihat dari kehadiran fisiknya di Indonesia, namun pasal dalam P3B maupun hukum domestik di Indonesia juga mengharuskan WNA tersebut harus memiliki kepentingan ekonomis di wilayah Indonesia.