Contohnya seperti keluarganya tinggal di Indonesia, menjadi anggota suatu organisasi di Indonesia, dan memiliki pekerjaan di Indonesia. Apabila kondisi tersebut telah terpenuhi, maka atas penghasilan aktif warga negara asing tersebut akan dikenakan PPh 21 dan atas penghasilan pasif warga negara asing tersebut akan dikenakan PPh 23.

Namun apabila semua syarat itu tidak dapat dipenuhi, warga negara asing tersebut akan diperlakukan sebagai subjek pajak luar negeri (SPLN).

Sehingga atas segala penghasilannya yang ia dapatkan dari wilayah Indonesia, maka akan dikenakan tarif PPh 26, baik itu penghasilan aktif maupun penghasilan pasif. Dari sini kita juga dapat mengetahui bahwa Indonesia juga menerapkan prinsip non diskriminasi.

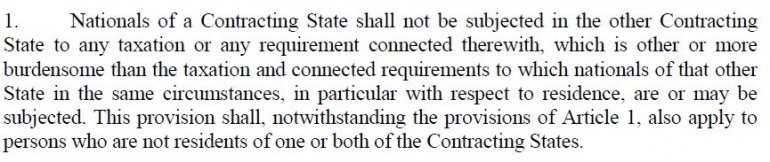

Pasal 24 ayat (2) OECD Model yang berbunyi

Berdasarkan ayat (2) pasal 24 ini menjelaskan bahwa subjek pajak yang dimana ia tidak punya kewarganegaraan sama sekali, yang menjadi SPDN di negara yang melakukan P3B tidak diperbolehkan untuk dikenakan pajak atau persyaratan apapun yang memberatkan subjek pajak tersebut dibandingkan dengan perlakuan pajak yang dikenakan kepada warga negara dari negara yang melakukan P3B tersebut.

Secara sederhananya, subjek pajak yang dimana ia tidak punya kewarganegaraan tersebut harus diperlakukan sama dengan subjek pajak yang menjadi warga negara dari negara yang memiliki P3B tersebut.

Namun hal ini dapat diberlakukan apabila kedua subjek pajak tersebut dalam keadaan yang sama. Keadaan sama yang dimaksud adalah sama - sama menjadi SPDN di negara yang memiliki P3B tersebut. Ayat (2) ini sejalan dengan ketentuan yang terdapat pada ayat (1).

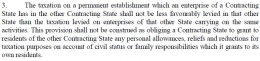

Sedangkan pada Pasal 24 ayat (3) di Model OECD lebih menjelaskan terkait BUT. Ayat tersebut berbunyi

Berdasarkan bunyi ayat ini, maka apabila ada suatu perusahaan yang berbasis di luar negeri lalu menjalankan kegiatan usahanya di Indonesia melalui BUT, maka perlakuan pajaknya tidak diperbolehkan untuk tidak menguntungkan jika diperbandingkan dengan perusahaan lain yang merupakan SPDN Indonesia.