Berdasarkan UU HPP, penghasilan kena pajak (PKP) dikenakan untuk masyarakat dengan pendapatan yang mencapai total diatas Rp 54 juta per tahun atau di atas penghasilan tidak kena pajak (PTKP) Rp 4,5 juta per bulan. Sehingga, masyarakat dengan gaji di bawah Rp 4,5 juta per bulan atau Rp 54 juta per tahun maka tidak akan dipungut pajak.

Warga negara dengan penghasilan Rp 54 juta/tahun tidak ditarik pajaknya dan mereka masih kategori penduduk dengan Penghasilan Tidak Kena Pajak (PTKP).

Namun, jika wajib pajak memiliki istri yang juga punya pekerjaan yang penghasilannya digabungkan dengan suami, maka PTKP ditambah Rp 54 juta/tahun. Rakyat tetap diberikan azas keadilan. Kalau warga tidak punya income atau pendapatan yang memadai, maka yang bersangkutan tidak membayar pajak.

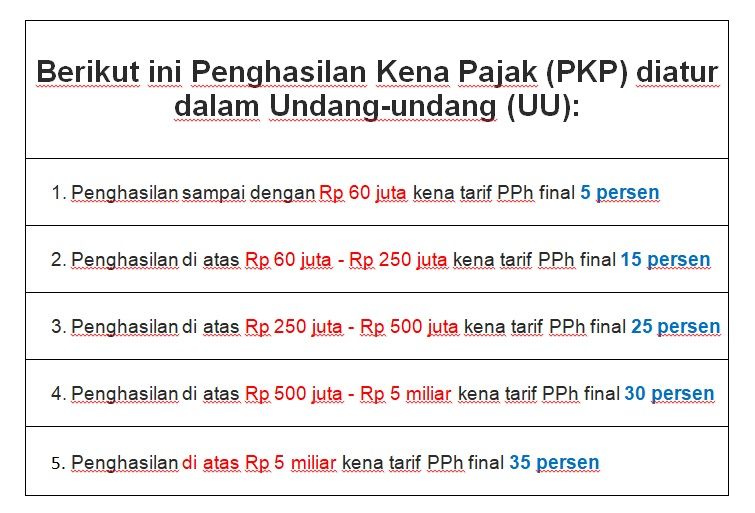

Agar lebih jelasnya maka berikut ini Penghasilan Kena Pajak (PKP) yang diatur dalam Undang-undang pada tabel dibawah ini.

Penggunaan NIK sebagai NPWP bertujuan untuk mempermudah administrasi perpajakan di negara ini. Integrasi NIK dan NPWP ini memungkinkan warga tidak perlu membuat NPWP terlebih dahulu ketika resmi menjadi Wajib Pajak (WP).

Lalu bagaimana caranya agar NIK ini bisa terintegrasikan dan diaktivasi dengan NPWP? Ada dua skema aktivasi NIK menjadi NPWP.

Pertama, masyarakat yang sudah memenuhi kriteria wajib pajak (WP) bisa menginformasikan kepada Direktorat Jenderal Pajak (DJP) untuk dilakukan aktivasi NIK menjadi NPWP.

Kedua, pihak DJP bisa mengaktivasi NIK tersebut secara mandiri bila memiliki data mengenai penghasilan setiap warga negara. Selanjutnya, DJP akan memberitahukan langsung kepada pemilik NIK bahwa NIK-nya sudah diaktivasi sebagai NPWP aktif.

Integrasi antara NIK dan NPWP ini sebagai usaha pemerintah untuk menghimbau semua warga negara agar dapat menunaikan kewajibannya untuk melaporkan penghasilan dan membayarkan pajaknya selaku warga negara yang baik dan terhormat.

Jika misalkan ada warga yang tidak melakukan pembayaran atau telat melaporkan pajak, apa yang akan terjadi padanya?