Just Sharing....

Tadi malam karena sadar stok tisu di rumah habis, saya kepikiran mau beli di kios sembako milik tetangga. Ternyata sudah tutup karena sudah jam 9 malam. Saya kemudian bergegas ke minimart modern yang bukanya sampai pukul 23.00 Wita.

Harga tisu wajah dalam kemasan balok isi 220 lembar ini harganya 12 ribu. Sama harganya dengan di kios milik tetangga sebelah karena kerap beli ukuran yang sama.

Barang yang satu ini termasuk penting. Apalagi setahun lalu mata mulai agak mines dan kadang pake kacamata. Butuh tisu buat bantu ngelapin kacanya setelah disemprot cairan pembersih lensa.

"Ada kartu membernya?" tanya pelayan cewek yang kebagian tugas tadi malam.

Saya buka dompet, ambil dan serahkan. Ini kartu sudah dibuat dari 2015 hanya saja jarang digunakan dalam 2 tahun terakhir untuk belanja di minimart ini yang cabangnya tersebar di hampir seluruh provinsi.

Meski tidak untuk belanja, tapi kerap terpakai bila mengisi saldo salah satu aplikasi dompet digital, yakni Gopay. Aplikasi ini berawal di instal gara-gara beberapa kali dalam setahun ada perjalanan dinas ke kota besar, sehingga butuh layanan transportasi online.

Di daerah tempat saya bertugas, tak ada aplikasi transportasi semacam itu. Ini kabupaten kecil dan warga juga belum butuh banget. Masih laris manis abang ojek pangkalan.

Namun karena berguna untuk tujuan pekerjaan dan pada akhirnya sebagai syarat K -Reward Kompasiana juga, ya dobel manfaatnya. Btw saya baru aktifin di Maret 2020 dan K Reward pertama masuk di April 2020.

Dalam 2 tahun terakhir, akhirnya aplikasi dompet digital ini di HP menggantikan layanan transfer via mobile banking dan pembayaran online lainnya. Padahal ada tiga rekening di tiga bank berbeda yang telah terpasang mobile banking di perangkat seluler saya.

Ini alasannya :

Pertama, lebih murah. Bila transfer antar bank lewat mobile banking rekening saya terpotong Rp 6.500,- rupiah. Andai untuk pembayaran online terdebet Rp 7.500,- rupiah. Tapi dengan aplikasi dompet digital hanya Rp.2.500,- untuk semua transaksi. Lumayan hemat 4 ribuan.

Kedua, ngga habisin waktu buat antri. Saya kadang ngga habis mikir berapa waktu terbuang menunggu antrian yang kadang bisa sampai 1 jam hanya untuk setor uang. Memang gratis sih, tapi nilai waktu dan kenyamanan lebih mahal dari biaya setor ato top up via dompet digital .

Dengan punya lebih dari satu rekening, saya pernah ngalami betapa lamanya antri di salah satu bank BUMN di daerah yang mayoritas warganya nasabah di sana karena layanan produknya menyasar kepentingan warga.

Tapi saya juga punya rekening di bank swasta ato bank BUMN lain juga yang ngga sampai 10 menit udah kelar saking nasabahnya di Indonesia juga masih kalah banyak dengan bank BUMN yang satunya lagi itu.

Ketiga, mau pake ATM setor tunai, kelipatan uang harus 50 ribu atau 100 ribu. Ini kendala juga bila lembaran uangnya bukan nominal segitu ditambah harus mulus dan tanpa cacat kayak ubin mesjid. Bila ngga, mesinnya nolak karena sudah dibuat sedemikian rupa.

Ujung-ujungnya mesti balik lagi setor tunai via teller dan harus habisin waktu dan tranportasi ke bank ditambah antri menunggu yang kadang juga harus berdiri saking semua kursi sudah terduduki nasabah lain.

Yang bikin miris kadang-kadang ngeliat ibu-ibu yang bawa balita ato yang lagi hamil besar karena layanan di teller juga untuk layanan subsidi pemerintah buat warga miskin.

Keempat, ada cashback bila gunakan dompet digital . Tadi malam dengan harga tisu 12 ribu saya hanya diminta membayar 5 ribu saja. Padahal selama hampir 2 tahun tidak pernah belanja menggunakan kartu member kecuali top up saldo di minimart itu. Kok bisa.

"Setiap kali Mas setor pake dompet digital ada poin yang bisa diakumulasi sebagai cashback," demikian kata pelayannya tadi malam.

Wah bagus juga. Kalo setor di bank ke rekening pribadi, mungkin cashbacknya dalam bentuk bunga per bulan. Meski ada bunganya, tapi ada biaya admin juga per bulan dan tergantung juga saldo mengendap akhir bulan.

Bisa saja biaya pemeliharaan rekening yang besarnya dipotong mulai 10 ribu hingga 17 ribuan setiap bulan itu lebih besar dari bunga bulanan atau boleh jadi masih gede bunga dibanding biaya admin.

Dua sisi plus minus aplikasi dompet digital nonbank.

Bila mahalnya biaya transaksi jadi isu yang bikin nasabah beralih, muncul kabar baik untuk menahan laju migrasi ke dompet digital nonbank di akhir tahun lalu.

Dilansir dari Kompas.com edisi 21 Desember 2021, akan ada penurunan tarif transfer antar bank dari Rp 6.500,- jadi Rp 2.500,- karena telah beroperasinya sistem pembayaran ritel Bank Indonesia Fast Payment yang disingkat BI Fast seperti yang dituturkan petinggi Bank Indonesia.

"Pada hari ini, kita bersama melakukan peluncuran BI Fast. Selamat datang dalam peradaban baru," ujar Gubernur BI, Perry Wariyo dalam acaran peluncuran tersebut di Bulan Desember lalu.

Tak kurang sudah ada daftar 21 Bank di tanah air yang menjalankan kebijakan penurunan biaya transfer tersebut.

Tentu ini hal yang patut diapresiasi karena bisa memelihara jumlah nasabah yang ada agar tetap menggunakan layanan milik bank dengan biaya investasi sistem yang sudah dikeluarkan.

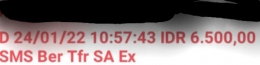

Namun faktanya seperti belum terealisasi sempurna. Hari ini 24 Januari 2022, saya mencoba transfer dari rekening sendiri ke sebuah rekening pribadi juga di bank lain, masih terpotong Rp 6.500,- bukan Rp.2.500,-.

Padahal kedua rekening saya itu jelas-jelas ada dalam daftar 21 bank yang infonya menjakankan kebijakan BI Fast itu.

Terkait dengan pengalaman hari ini masih sama saja biaya admin transfer antar bank, apakah saya makin semangat pindah ke E -Money non bank? Tidak juga sihh. Karena ada sejumlah alasan lain yang menjadi kekuatiran.

Pertama, keamanan data. Data di rekening bank meliputi data KTP, alamat,tempat tanggal lahir, nama ibu kandung, dan data lainnya, masih lebih aman dibanding di aplikasi dompet digital yang waktu registrasi dulu harus foto wajah ato sambil pegang KTP kalo ngga salah ingat.

Saya ngga bisa membayangkan bila data-data ini karena satu dan lain hal, tercuri atau di hack oleh oknum atau sejumlah sindikat. Meski sampai saat ini belum pernah mengalami.

Kedua, resiko bila HP hilang atau tercuri. Sebenarnya sama saja dengan mobile banking karena memerlukan pin dan pasword, namun pada aplikasi dompet digital yang saya pakai ini, dengan hanya satu kali klik sudah automatis terbuka dan terlihat nominal saldo dan data transaksi.

Yang berbeda hanya bila mau transfer ato bayar, baru diminta masukin PIN. Lain hal nya dengan mobile banking. Harus memasukkan PIN terlebih dahulu baru bisa terbuka dan melihat beraneka data dan transaksi di dalam nya.

Ketiga, pembatasan maksimum top up saldo. Di minimart yang biasa disetor, hanya dibatasi sampai 1,5 juta maksimal sekali transaksi dengan biaya 2 ribu per kelipatan 500 ribu.

Bila transfer dibawah 500 ribu ke rekening lain dengan aplikasi ini masih untung dibanding transfer antar bank lewat mobile banking.

Namun bila banyak jumlah uang yang ditransfer, masih lebih untung pakai layanan bank yang cuma Rp.6.500,- per sekali transaksi.

Keempat, sekali dua kali pernah gagal transfer. Sebenarnya pada kasus ini, bisa juga terjadi via ATM bank dimana dana sudah terdebet tapi belum masuk ke rekening penerima.

Pada kasus yang terakhir Bulan Februari tahun lalu, butuh bersabar dua hari setelah mengajukan keluhan lewat CS ato via email yang terdaftar.Setelah itu tidak pernah terjadi lagi.

Pada akhirnya memang tak lebih dari dua hari, dana sudah dikembalikan. Ngga berkepanjangan atau sampai nyaris lenyap. Alasannya sistem lagi down dan bisa jadi transaksi dilakukan di atas jam 11 malam.

Namun dari kasus gagal transfer itu saya juga kepikiran. Pengelola dompet digital tak memiliki kantor perwakilan di daerah.

Seandainya gagal transfer hingga uang lenyap, efektifkah komunikasi hanya by phone ato by email dan tanpa bertemu langsung. Ini juga perlu dipertimbangkan.

Kelima, godaan cuci mata bisa berujung cuci tabungan. Ini sih sifatnya personal. Aplikasi semacam dompet digital terhubung dengan banyak layanan lain milik pengelolanya yang berkaitan dengan gaya hidup.

Mulai makanan, fashion, traveling, hobi hingga investasi. Mengadopsi prinsip PALU GEDE alias apa aja lu mau, gue ade.

Ketika kemudahan dan kepraktisan itu ada dalam genggaman, disitulah godaan terhadap penggunaan dana. Mau untung ato buntung, mau demi kebutuhan ato sekedar keinginan, kontrolnya ada di diri sendiri.

Pada akhirnya, kebutuhan akan dompet digital adalah konsekuensi dari kemajuan teknologi, perubahan gaya hidup dan preferensi konsumen yang beragam.

Sama beragamnya dengan sosial ekonomi warga mulai level menengah ke bawah hingga mereka yang digelari orang kaya alias para sultan.Diferensiasi katagori masyarakat inilah yang menjadi target market dari beraneka fitur dan plus minus sebuah layanan E- Money.

Terpotong Rp 6.500,- bagi golongan crazy rich apalah artinya. Tapi bagi warga lain bisa saja nilai segitu besar apalagi dikali sekian transaksi dalam satu bulan. Bukan bikin rich, tapi bikin crazy...hehe.

Mungkin ini adalah dinamika dua sisi yang tak bisa dihindari namun bisa diantisipasi dan dikelola secara bijak. Pada akhirnya kembali ke konsumen selaku pengguna.

Bagaimana menurut Anda?

Baca juga : "Setengah Hati" Wadah Cuci Tangan di Tengah Ancaman Omicron

Salam.

Brader Yefta