Pemerintahan Indonesia di bawah Presiden Joko Widodo memiliki pola yang unik, karena mengusung 2 isu sekaligus. Pertama adalah infrastruktur dan kedua milenial.

Infrastruktur digenjot karena menjadi sarana kemajuan. Tanpa kita sadari, infrastruktur ini dibuat berdarah-darah demi pelaku kemajuan itu sendiri, yang tidak lain adalah kaum milenial Indonesia.

Itulah mengapa, Jokowi dengan gayanya ingin merangkul kaum milenial untuk mau digerakkan maju seiring dengan pembangunan yang dilakukan pemerintah. Karena merekalah yang nantinya menjadi aktor kemajuan bangsa.

Hal ini tidak lepas dari riset yang dilakukan IDN Research Institute bersama Alvara Research Center. Mereka mengungkap bahwa saat ini ada 63 juta kaum milenial dari sekitar 265 juta total penduduk Indonesia dengan usia 20 - 35 tahun.

Jumlah yang cukup signifikan untuk mengubah atau menentukan masa depan Indonesia. Generasi milenial ini dibagi dua, Junior Milenial dan Senior Milenial. Junior Milenial adalah mereka yang lahir pada 1991-1998 dan Senior Milenial antara tahun 1983-1990.

Krisis Mulai dari Hal Kecil

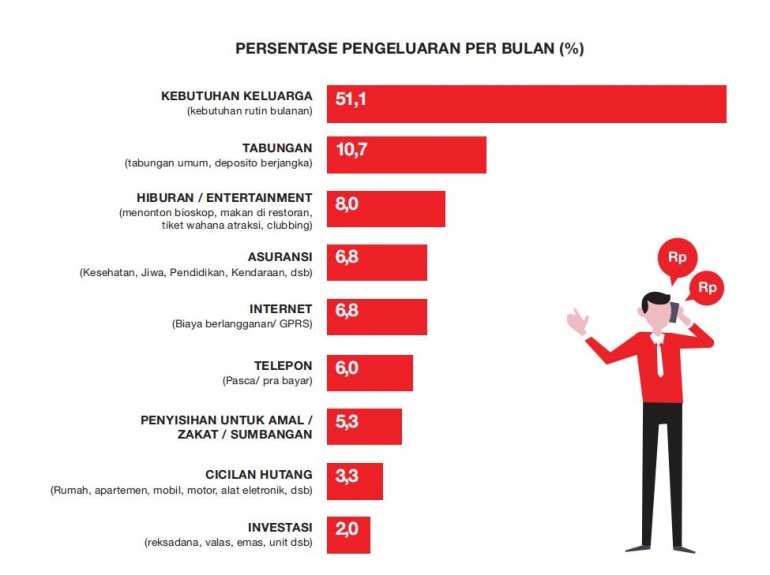

Ada banyak sisi menarik dari perilaku milenial, khususnya dalam bidang ekonomi. IDN Research Institute mengungkap bahwa hanya 10,7% dari pendapatan yang ditabung oleh milenial. Sedangkan 51,1% pendapatan habis untuk kebutuhan bulanan, kebutuhan hiburan (8,0%), dan hanya 2% berinvestasi.

Hasil senada didapatkan dari survei bertema "The Future of Money" oleh Luno dan Dalia Research tahun 2019. Mereka merilis sekitar 69% dari generasi milenial Indonesia tidak memiliki strategi investasi.

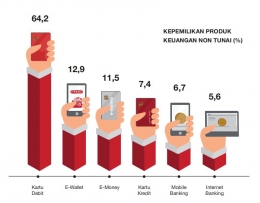

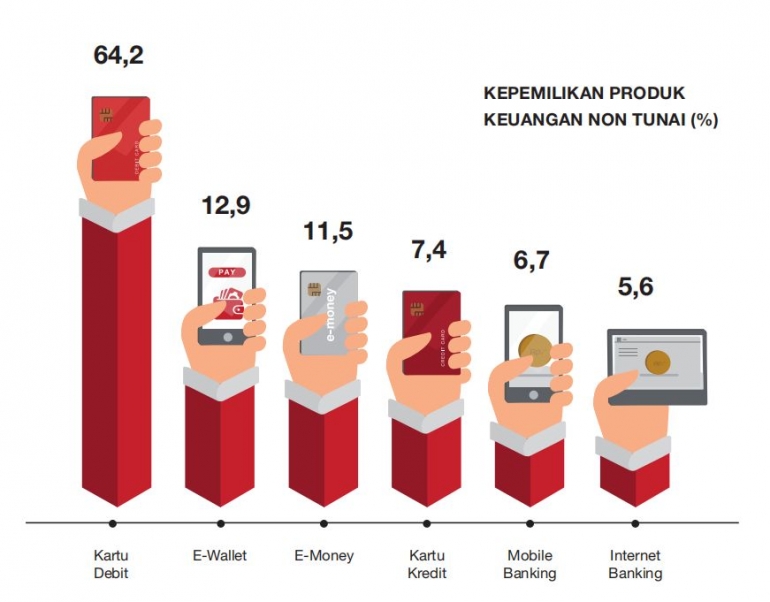

Sampai sini bisa dikatakan, generasi milenial kita memiliki kecenderungan konsumtif. Anggaran konsumsi itu mayoritas dalam bentuk cashless, yakni kartu debit (64,2%), e-wallet (21,9%) dan e-money (11,5%). Artinya, mereka lebih nyaman bertransaksi secara digital atau gadget payment .

Hal ini diperkuat oleh survei Bankrate yang berbasis di New York City, 29% milenial membeli kopi setidaknya 3 kali setiap minggunya, 54% makan di luar 3 kali bahkan lebih setiap minggunya. Hal yang lebih buruk lagi, 60% milenial tidak melakukan perencanaan keuangan.

Ragam survei dari banyak lembaga di atas cukup bagi kita untuk belajar. Jika ingin membawa Indonesia maju, harus ada perbaikan perilaku ekonomi dari generasi milenial seiring dengan pembangunan infrastruktur yang masif. Jangan pernah bermimpi, Indonesia sebagai sebuah negara akan maju dan berketahanan, jika mayoritas warganya yang adalah milenial tidak mampu mengelola uang pribadinya.

Kita sebagai seorang pribadi bisa mengalami krisis keuangan, bahkan bersifat sistemik. Uang bulanan yang kita dapatkan harus mampu dikelola dengan baik, benar dan bijaksana. Ada banyak sumber yang bisa kita pakai untuk menjadi pedoman membagi pendapatan bulanan. Saya cenderung untuk memakai pola 40-30-20-10.

Ketika gaji diterima, langsung sisihkan 40 persennya untuk kebutuhan bulanan. Berikutnya 30% dari pendapatan dialokasikan untuk cicilan. Walau ada porsi cicilan sebaiknya pergunakan untuk yang produktif, misalnya menyicil rumah.

Lalu untuk 20% berikutnya kita alokasikan untuk tabungan, asuransi atau beragam bentuk investasi. Terakhir dan tidak boleh dilupakan adalah 10% untuk dana amal.

Pola 40-30-20-10 bukanlah patokan utama atau satu-satunya panduan. Namun yang jelas, porsi kebutuhan harian tidak mendominasi pendapatan dan hutang tidak melebihi 30%. Bagaimana jika ada orang bilang, "Itu di atas kertas bro, kenyataannya hidup tidak semudah itu, Fergusoooo!"

Menurut saya, di saat sebagian besar pendapatan dialokasikan ke kebutuhan bulanan/ rutin/ bersifat konsumtif maka jaminan hidup ke depan semakin tidak jelas. Inilah lonceng awal terjadinya krisis ekonomi yang bersifat pribadi. Krisis akan mulai berasa ketika muncul kebutuhan tidak terduga, dan di saat bersamaan kita tidak punya asuransi atau dana cadangan. Jalan pikir singkat yang dilakukan untuk menutup kebutuhan, umumnya adalah berhutang. Hati-hati, di sinilah godaan pinjaman online datang.

Hutang adalah awal krisis keuangan pribadi itu mulai bersifat sistemik. Krisis bisa menjalar ke sektor lain. Karena hutang, orang bisa kehilangan pekerjaan, properti, bahkan berimbas ke masalah keluarga yang berujung pada perceraian.

Dalam konteks yang lebih luas, krisis keuangan mengancam stabilitas sistem keuangan negara. Pengalaman negara kita, menunjukkan bagaimana krisis ekonomi tahun 1998 dan 2008 mengguncang sistem perekonomian kita.

Saat itu, ekonomi kita tampak baik-baik saja, maka tidak heran banyak orang kaget saat krisis datang. Akibatnya banyak orang panik, terjadi rush money, dan pada akhirnya bersifat sistemik dan mengguncang geopolitik nasional.

Menurut Direktur Eksekutif Departemen Kebijakan Makroprudensial Bank Indonesia (BI), Juda Agung, krisis keuangan bisa digambarkan seperti peristiwa kecelakaan di jalan raya yang menyebabkan kemacetan di mana-mana. BI bertugas untuk mengawasi sistem lalu lintas secara keseluruhan supaya tetap berjalan teratur, tidak macet.

Jika macet maka dibuatlah sejumlah kebijakan makroprudensial, yakni seluruh upaya yang dilakukan untuk menjaga lalu lintas kembali lancar atau menjaga stabilitas sistem keuangan.

Baca Juga Tulisan Saya: Mengenal Secara Sederhana, Apa Itu Kebijakan Makroprudensial

Jika pertumbuhan ekonomi terlalu tinggi, masih dari Judo, maka direm dengan pengetatan moneter melalui penaikan suku bunga acuan. Akibatnya permintaan kredit akan melambat.

Langkah ini perlu dilakukan untuk menekan pertumbuhan yang bersifat konsumtif atau yang ditopang oleh kredit perumahan dan kendaraan. Ekonomi yang tumbuh dari perilaku konsumtif, bisa mengancam stabilitas sistem keuangan, jika tiba-tiba terjadi krisis keuangan.

Bagaimana jika ekonomi sedang lesu? Itulah yang terjadi saat ini. Untuk mendorong pertumbuhan ekonomi dan ekspor, BI telah menurunkan suku bunga acuan sebesar 25 bps dari 6% ke 5,75%.

Menurut Gubernur Bank Indonesia, Perry Warjiyo, langkah tersebut ditempuh dalam rangka mendorong pertumbuhan ekonomi yang lebih tinggi pada semester II/2019 yang ditargetkan mencapai 5,2% (yoy) pada semester II. (Sumber).

Cara Menjaga Stabilitas Sistem Keuangan

Saya sepakat ada korelasi krisis keuangan pribadi atau keluarga dengan krisis ekonomi negara. Menurut saya, krisis sebuah negara pasti buntut dari perilaku individu-individu.

Jika kita ingin negara lepas atau jauh dari potensi terjadinya krisis ekonomi, maka pertanyaannya bukan apa yang telah negara lakukan atau BI kerjakan, tetapi apa yang telah saya perbuat?

Tidak muluk-muluk, yang saya lakukan sekarang adalah belajar mengelola pendapatan saya supaya tidak mengalami krisis. Jika BI menjaga stabilitas sistem keuangan kita dengan kebijakan makroprudensial, maka saya menjaga supaya keuangan saya tidak jebol dengan mikroprudensial.

Mikro karena skalanya kecil. Namun yang penting di sini adalah kata "prudent," yang berarti bijaksana, hati-hati, dan hemat. Jadi mengelola dan menggunakan uang, sekalipun uang pribadi dari keringat sendiri, harus bijaksana, hati-hati, dan hemat.

Berapun uang yang diterima, kalau tidak prudent maka hilang saja tanpa jejak. Dan hantu krisis keuangan tengah mengintai. Panduan yang saya pakai 40-30-20-10, seperti yang saya sebut.

Ketika saya menerima gaji, 40% saya pakai untuk makan, bensin motor, tagihan listrik dan air, iuran kebersihan dan keamanan, pulsa dan paket data.

Berikutnya 30% saya berikan ke isteri untuk cicilan rumah dan saat ini sedang mencicil handphone isteri. Lalu 20% dialokasikan ke asuransi kesehatan dan tabungan.

Ada 1 rekening khusus tabungan yang tidak bisa diakses melalui ATM atau mobile banking. Prioritas tabungan itu adalah untuk dana darurat.

Sekitar 10% terakhir untuk amal, yang salah satu bentuknya kolekte atau sumbangan ke gereja. Saya juga memasukkan di sini pulsa untuk orang tua, dan bentuk amal lainnya.

Di luar 40-30-20-10, ada hal lain yang juga sangat penting tetapi tidak ada di ilmu ekonomi. Hal itu adalah "mensyukuri" apa yang kita dapat. Menurut saya, syukur adalah prasyarat sebelum menerapkan perencanaan keuangan, supaya hidup terasa ringan. Tanpa rasa syukur, berapapun yang kita dapat, akan berasa kurang sehingga hidup pun penuh beban.

Berdasarkan kriteria IDN Research Institute, saya masuk dalam golongan senior milenial. Walau berada di ujung usia milenial, tapi saya mencoba masuk ke konteks kekinian. Di situlah saya akui, godaan terbesar di zaman ini adalah gaya hidup konsumtif, seperti ngafe. Kedua, cenderung cashless.

Terkait hal ini, saya belajar bagaimana bersikap prudent (bijaksana, hati-hati, hemat) sebagai usaha menjaga stabilitas sistem keuangan. Caranya memanfaatkan tren cashback.

Tiap kali menerima gaji, kita langsung potong sebagian kecil untuk anggaran jajan atau ngafe. Misalnya tiap bulan kita menghabiskan Rp500ribu untuk jajan. Uang itu kita jadikan dalam bentuk digital, entah di Gopay, Ovo Cash, Link Aja, atau yang lainnya.

Tetapi, kita tidak setorkan Rp500rb, tapi Rp450rb saja setelah dipotong 10%, yang adalah asumsi potensi cahsback terkecil. Jadi uang jajan kita tetap Rp500ribu, bisa tetap gaya tetapi hemat!

Tapi catat ya, ini hanya untuk kita yang pasti jajan. Kalau tidak pernah atau jarang jajan, maka jangan pernah menggunakan cashback atau promo, karena ini godaan untuk menciptakan kebutuhan baru.

Saya sendiri berani memotong jatah jajan sampai 30%. Artinya, kalau jajan saya sebulan Rp500ribu, maka uang gaji yang saya setorkan ke vendor uang digital Rp350ribu saja.

Sisa Rp150ribunya saya tetap berasumsi dapat cashback dari tempat jajan sebesar 10%, sisanya saya dapatkan dari cashback pembayaran rutin. Seperti cashback dari membayar TV kabel, tagihan listrik, air, telepon pasca bayar, dan tagihan lainnya.

Dengan jalan ini, pengeluaran terbesar saya, yakni 40% untuk kebutuhan bulanan, bisa "dimanfaatkan" untuk mensubsidi jajan saya yang bisa dikatakan "pemborosan bulanan." Inilah cara saya berpartisipasi menjaga stabilitas sistem keuangan.

Akhirnya saya mau katakan, pemerintah sudah susah payah membangun pondasi ekonomi melalui infrastruktur, sudah menjaga ekonomi tetap stabil dan terus tumbuh melalui makroprudensial sekalipun harus berhutang untuk pembangunan, semuanya seakan memberikan karpet merah bagi kaum milenial guna mewujudkan negara indonesia yang maju.

Tentu, cita-cita menjadi negara maju tidak datang begitu saja. Generasi milenial tidak otomatis berhasil menjadikan Indonesia disegani di hadapan negara lain saat bonus demografi itu datang. Kita harus sama-sama menyadari bahwa kita adalah pelaku utama dalam menentukan arah masa depan negara kita.

Ada banyak cara yang dilakukan, namun satu yang sederhana adalah mempraktikkan mikroprudensial di kehidupan kita atau keluarga.